Quiz ist verfügbar.

Beiträge von TheEdge

-

-

Und das müsstest Du dann mit dem verringerten Steuern in 25 Jahren durch voraus bezahlte Steuern auf die VAP gegenrechnen. Ich glaube nicht, dass man das wirklich belastbar ausrechnen kann. Selbst unter Ausschluss der erratischen Politik nicht. Also am besten das machen, womit man sich wohlfühlt. Ich brauche z.B aktuell keine Ausschüttungen, darum setze ich voll auf Thesaurierer. Andere haben andere Prioritäten. Ist doch gut, dass es so viele Optionen gibt.

Sehe ich nicht so, da die VAP gleichhoch ist. Es geht mir auch nicht darum jemanden zu überzeugen, aber hier im Forum oder bei Finanztip werden beide Formen immer wieder verglichen und diskutiert, teilweise mit 2 Stellen nachdem Komma. Mir geht es darum, wenn Vergleiche, dann bitte alle Parameter mit betrachten.

-

Wie wäre es mit einer Entnahme aus dem "Sicherheitstopf", z.B. Tagesgeld. Der sollte ja vor einem massiven Investment in ETFs vorhanden sein.

Es ging mir nicht darum, woher das Geld physikalisch kommt. Sondern wenn ich Thesaurierer und Ausschütter miteinander vergleiche, muss das auch mit in die Kalkulation.

-

Es gab ja auch kürzlich ein Video von Finanztip zum Thema

Externer Inhalt youtu.beInhalte von externen Seiten werden ohne deine Zustimmung nicht automatisch geladen und angezeigt.Durch die Aktivierung der externen Inhalte erklärst du dich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.Eine Frage dazu, wie wird denn die Steuer auf die Vorabpauschale beim Thesaurierer finanziert? Sprich muss in der Kalkulation nicht eigentlich Anteile verkauft werden, wenn der Steuerfreibetrag überschritten ist? Oder ist das Geld einfach da (fehlende Opportunitätskosten )?

-

Es stellt sich die Frage, ob man ab Januar 2026 die Sparraten um einen gewissen Prozentsatz erhöht.

In deinem Vergleich geht es um die Rendite, daher spielt die Höhe der Sparrate keine Rolle. Wenn du natürlich noch Geld länger anlegen möchtest und übrig hast, dann spricht nichts gegen eine Erhöhung oder spenden

.

. -

Ach so. Verstehe. Vielen Dank für diesen wertvollen Hinweis. Da war mir noch nicht bekannt.

So kann man hier auch

Oder die Ironie nicht erkennen

immer noch viel dazulernen.

Mach ich durch Fragen, manchmal auch in Foren.

-

Noch ein kleiner Nachklapp zu diesem interessanten Thema mit dem Bruchstücken.

Ich habe erst beim Internet Auftritt der ING nachgeschaut und dann angerufen.

Es ist NICHT möglich Bruchstücke zur ING hin zu übertragen.Das wird ja jetzt sehr interessant, denn wir stehen dann entweder vor einem Rätsel oder die ING macht es doch….

Ich kann nur den Istzustand dokumentieren.

-

Wenn man einem Arzt bewußt die Hälfte der Symptome verschweigt, kann keine sinnvolle Diagnose entstehen. Hilft der TE nicht mit (oder hält sich gar irrig für eine Art Schiedrichter im "eigenen" Thread), kann man den Thread vergessen (so hier).

Dann bitte dem Urologen die Zahnschmerzen beim nächsten Mal nicht verschweigen.

Aber trotzdem Danke für deine Gedankengänge.

-

Einfache Angaben wie solche zum Alter, ob eine PHV und BUV besteht....

Natürlich haben meine Schwiegereltern wie in #1 geschrieben ein Alter. Und als Rentner ein BUV, die wird dringend gebraucht, da sonst der Beruf des Renterseins nicht abgesichert ist.

nichtsdestotrotz ganz viel Glück mit dem Depot Deiner Schwiegereltern !

Vielen Dank.

-

Beitrag

RE: Depotbewertung und Tipps

[…]

Das ist hier leider regelmäßig zu beobachten.

Aus meiner Sicht schwer bis kaum nachvollziehbar, warum es nicht eine Art einfaches "Raster" oder einen "Leitfaden" für Fragende gibt; siehe schon hier:

[…]

Sovereign21. November 2025 um 10:05 Der berühmte Fragebogen, erstellt meistens von Experten, setzen leider meist viel Wissen voraus und stellen damit eine hohe Einstiegshürde dar. Ich komme lieber in das Gespräch mit dem Menschen.

Aber das ist doch das schöne an einem Forum, keiner wird gezwungen auf Einträge zu reagieren. Auf der einen Seite habe ich mich über die konstruktiven Beiträge sehr gefreut, weil es nicht die eine Lösung gibt und andere Sichtweisen hilfreich sind.

Aber über was ich mich ärgere, ist der Umgangston, das abschweifen vom Thema, lange Antworten auf Fragen die keiner gestellt hat, ja hin bis zur Darstellung der eigenen Moralvorstellung zum Thema Meinungsfreiheit und Demokratie.

Danach habe ich nicht gefragt , sondern nur nach Expertise zu einem Depot.

-

Ich finde, daß solche Informationen vom jeweiligen TE kommen müssen, wenn er schon andere Leute um Rat fragt.

hm, ich hatte nach nur nach einer Depotbewertung gefragt und nicht ob Bruchteile von Fonds übertragen werden können. Dieses Thema wurde von dir gestartet.

hm, ich hatte nach nur nach einer Depotbewertung gefragt und nicht ob Bruchteile von Fonds übertragen werden können. Dieses Thema wurde von dir gestartet. -

Ich habe mir die ETFs nicht im Detail angeschaut, ob sie unter Kostenaspekten sauber sind. Leider kann man die ISIN/WKN nicht kopieren und abschreiben ist schon sehr mühsam.

Danke für deinen Beitrag. Ich weiß das es schwer ist die Daten kopierbar bereitzstellen, daher hatte ich den Link https://www.onvista.de/fonds/vergleic…374132,71374132 beigefügt.

-

Das mag ich nicht glauben. Gebrochene Anteile simuliert die Depotbank nur, kann sie daher nicht auf normalem Weg übertragen. Vielleicht ist die gezeigte Depotaufstellung ja von der alten Depotbank. Diese Sache ist jedenfalls erklärungsbedürftig. Das heißt: Du müßtest sie erklären.

Es wurden erfolgreich gebrochene Teile übertragen. Also auch etwas für deine Finanzbildung.

Wenn das so ist, warum steht dann über der Zahl 17.704 € das Wort Gesamtwert?

Das ist die Darstellung von Finanzen100.

Und vielen Dank für die gesellschaftliche Aufklärung. Meinungsfreiheit gerne, aber nein zur Beleidigungskultur und Schnellurteilsbildung.

Aber wie du geschrieben hast Lesen und schreiben ist fakultativ.

-

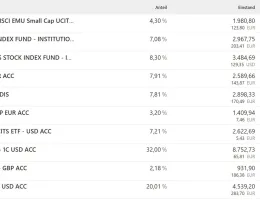

Im ersten Bild steht: Gesamtwert 17.704,90 €. Wenn ich die Zahlen im zweiten Bild zusammenrechne, komme ich auf 49.882,49 €.

Wie erklärt sich der Unterschied?

Ich sehe reichlich gebrochene Anteile, Zeichen dafür, daß diese Fonds per Sparplan gekauft wurden.

Wie hast Du gebrochene Anteile übertragen bekommen?

Mir kommt der Depotbestand als ziemliches Sammelsurium vor. Da hat sich offenbar einer ausgetobt. Wer war das? Was planst Du mit diesem Depot?

Hallo, 17.704€ ist der aktuelle Gewinn und ~50.000€ der Gesamtwert. Die Anteile wurde vom ehemaligen Depotanbieter ohne Probleme an die ING übertragen.

Die Geldanlage haben meine Schwiegereltern, selbst abgeschlossen indem sie eine Erbschaft an das VZ übergeben haben, die wie geschrieben eine Anlage 50%(Aktien)/50%(Anleihen) verkauft haben.

Mit allem Verlaub: Ich habe nicht den Eindruck, daß Du finanztechnisch gut ausgebildet bist. Wärest Du es, würdest Du hier nicht fragen, vor allem nicht so, wie Du es tust.

Um ehrlich zu sein, dies ist ein Forum, man kann nicht alles schreiben. Es ging im Prinzip nur, um das Depot, ob man es so lassen soll oder umschichten. Es kamen einige Anregungen und darum ging es. Und die Meinungen gehen weit auseinander.

Schwachzocker drückt sich öfters sehr deutlich aus. Im vorliegenden Fall habe ich den Eindruck, daß er in der Sache recht hat.

Ich erlebe hier im Forum immer wieder, daß Anfrager die Threads, die sie initiiert haben, steuern wollen. Sie würden am liebsten all die Meinungsäußerungen unterdrücken, die sie nicht gern lesen wollen. Pluralismus geht aber anders, Demokratie geht anders. Demokratie heißt nämlich wesentlich: Die von der eigenen abweichende Meinung anderer aushalten, ohne daß man gleich zum Moderator saust und petzt.

BeitragRE: Depotbewertung und Tipps

[…]

Diagnose: Diversifizierungsrinderwahn!

Vorsicht: Ansteckungsgefahr!

[…]

Zu gar nichts sollst Du raten!

Entweder hat man Ahnung und kann einen Ratschlag geben, oder man muss selbst um Rat fragen, dann hat man keine Ahnung. In dem Fall soll man niemanden beraten. Schwachzocker

Schwachzocker20. November 2025 um 14:31 Nunja: Diagnose: Diversifizierungsrinderwahn!

Vorsicht: Ansteckungsgefahr! ->Wie schon geschrieben, geht dies auf das Produkt von VZ zurück.

Zu gar nichts sollst Du raten!

Entweder hat man Ahnung und kann einen Ratschlag geben, oder man muss selbst um Rat fragen, dann hat man keine Ahnung. In dem Fall soll man niemanden beraten.

Aber letztendlich triften wir ab und rechtfertigen sollte nicht notwendig sein, niemand ist gezwungen jemanden zu antworten. Ein echten Wertbeitrag sehe ich zumindest von Schwachzocker nicht.

-

Beitrag

RE: Depotbewertung und Tipps

[…]

Ich zitiere das mal.

Das nenne ich kontraproduktiv in der Wortwahl. Tomarcy20. November 2025 um 15:25 Sehe ich genauso und daher hatte ich das auch als beleidigend gemeldet. Ich lese seit langem in diesem Forum und bin finanztechnisch gut ausgebildet.

Bei diesem Fall wollte ich eure Sichtweise auf dieses Thema hören.

Auf jeden Fall, danke an Alle die konstruktive Idee darlegen.

-

Alles anzeigen

2. Depot vereinfachen

Das jetzige Depot ist sehr kleinteilig und enthält viele Überschneidungen. Für den Ruhestand ist eine klare Struktur wichtiger als maximale Detailoptimierung. Sinnvoll wäre eine Reduktion auf 2–3 große, breit gestreute ETFs (z. B. MSCI World + EM oder Europa).

3. Gewinne geordnet realisieren (steuerlich sinnvoll)

Einige Positionen haben hohe Gewinne. Diese kann man schrittweise realisieren und dabei den Sparerpauschbetrag von 1.000 € pro Person bzw. 2.000 € für Ehepaare jährlich bewusst nutzen. Das erleichtert die Umstellung und senkt das Risiko.Ich gehe allerdings mal davon aus, dass durch die Termin Geldanlagen der Sparerfreibetrag wahrscheinlich schon ausgeschöpft ist.

Trotzdem halte ich einen Anteil von 20 % in einem ETF auf den S&P500 für zu hoch. Der Gewinn liegt bei 119 %.

Hier kann man auch mal Gewinne realisieren und die 30-prozentige Teil-Freistellung ausnutzen.Hier gilt dann wirklich: an Gewinnmitnahmen ist noch niemand gestorben.

4. Umstellung auf ausschüttende ETFs erwägen

Falls später regelmäßig etwas aus dem Depot fließen soll, kann eine Umschichtung auf 1–2 ausschüttende Welt- oder Europa-ETFs sinnvoll sein. Dadurch entsteht ein kleiner, automatischer Cashflow – ohne dass Verkäufe nötig sind.Danke für deine Rückmeldung, die Kleinteiligkeit ist dem ehemaligen Anbieter VZ zu "verdanken" daher auch meine anfängliche Idee auf z.B. FTSE ALL World zu wechseln. Natürlich kam auch schon der Hinweis den MSCI World zu lassen. Aber das Geld wird aktuell nicht benötigt, vielleicht erst in 10-15 Jahren tatsächlich gebraucht.

D.h. bei Verkäufen wird die Steuer fällig und ZinsesZins ist auch unterbrochen. Aber zum Schluß bleibt die Frage, was mache ich dann mit dem frischen Geld.

-

Ich hab das Depot nicht im Detail analysiert. Auf den ersten Blick ist es zwar unnötig kleinteilig, aber in Summe nicht schlecht. Vermutlich wird die Performance eines FTSE All-World nicht groß von der Performance dieser vielen Einzel-ETF in Summe abweichen. Das sieht man auch schön in deinem Fondsvergleich.

Eine Umschichtung hingegen würde Transaktionskosten und Steuerzahlungen verursachen. Daher ist es eher eine Frage der Übersichtlichkeit und ggf. wie und wann aus diesem Portfolio entnommen werden soll. Wenn bspw. das Kapital im Ruhestand sukzessive verzehrt werden soll, würde ich es einfach so lassen und schrittweise die ETF einzeln verkaufen wie gerade Geld benötigt wird.

die Kleinteiligkeit ist das Ergebnis von dem VZ-Depot Anbieter. Aber vielen Dank für deine Gedanken

-

Alles anzeigen

Alles anzeigenDer Depotwechsel und der Verkauf der Anleihen waren ja schon mal gute Schritte in die richtige Richtung.

Hinsichtlich der möglichen Umstrukturierung des Aktien-ETF Portfolios wäre wichtig zu wissen, welche generelles Ziel beziehungsweise Lebensfinanzplanung dahinter steht. Soll dieses Vermögen

A) innerhalb einer festgelegten Zeitraums (zum Beispiel 15 oder 20 Jahre) verbraucht oder

B) vererbt werden?

Soll eine Umstrukturierung dazu führen, dass man breiter diversifiziert oder stärker spezialisiert?

Kurz gesagt: wenn man das Ziel nicht kennt, kann man auch nicht den Weg beschreiben wie man dorthin gelangt...

Ich gebe ehrlich zu, da gibt es tatsächlich keine konkreten Ziele. Tendenziell würde ich mal von Verbrauch in 10-15 Jahren ausgehen.

-

Es geht hier um meine Schwiegereltern (72/70) die aktiv ihre Rente genießen. Sie baten mich ihnen bei der Optimierung ihrer Finanzen zu helfen und so wurde in der Zwischenzeit das Geld von Girokonto und schlecht verzinsten Sparkonten auf Tagesgeld und Festgeld umgestellt. D.h. sie haben im Moment ca. in 100.000€ sichere Anlagen (auf unterschiedliche Banken verteilt, also Einlagensicherung ist kein Thema) und können von ihrer Renten alle anfallenden Ausgaben decken.

Nun zu meinen Anliegen, sie hatten in der Vergangenheit ein VZ Depot (hohe jährliche Verwaltungskosten) das 50% in Aktien und 50% in Anleihen investiert haben. Dieses aktive Depot wurde aufgelöst (im Juni 2025) und die Aktien zur ING übertragen. Die Anleihen nach Bedarf auf Tages- und Festgeld verteilt.

Nun kommen wir zu dem Aktienteil, anbei die Aufstellung und ein Link einem Fondvergleich.

Fonds vergleichen: Alle Kennzahlen & Stammdaten • onvistaBis zu 10 Fonds im Detail miteinander vergleichen. Sehe die Unterschiede in der Wertentwicklung, Fondstrategie & Ausschüttung für eine gewinnbringende…www.onvista.de

Fonds vergleichen: Alle Kennzahlen & Stammdaten • onvistaBis zu 10 Fonds im Detail miteinander vergleichen. Sehe die Unterschiede in der Wertentwicklung, Fondstrategie & Ausschüttung für eine gewinnbringende…www.onvista.deMeine Frage soll ich das Depot so wie es ist weiterlaufen lassen oder Anpassungen vornehmen?

Am Anfang dachte ich alles zu verkaufen und in den FTSE ALL World zu investieren. Dabei wird aber die Steuer fällig und so bin ich gerade unschlüssig was ich meinen Schwiegereltern raten soll. Aktuell würde ich es einfach weiterlaufen lassen.

Aber jetzt sein ihr dran. Danke euch für eure Unterstützung .

-

In der App habe ich auch keine Einstellungen zur Sprachwahl gefunden.