Es geht hier um meine Schwiegereltern (72/70) die aktiv ihre Rente genießen. Sie baten mich ihnen bei der Optimierung ihrer Finanzen zu helfen und so wurde in der Zwischenzeit das Geld von Girokonto und schlecht verzinsten Sparkonten auf Tagesgeld und Festgeld umgestellt. D.h. sie haben im Moment ca. in 100.000€ sichere Anlagen (auf unterschiedliche Banken verteilt, also Einlagensicherung ist kein Thema) und können von ihrer Renten alle anfallenden Ausgaben decken.

Nun zu meinen Anliegen, sie hatten in der Vergangenheit ein VZ Depot (hohe jährliche Verwaltungskosten) das 50% in Aktien und 50% in Anleihen investiert haben. Dieses aktive Depot wurde aufgelöst (im Juni 2025) und die Aktien zur ING übertragen. Die Anleihen nach Bedarf auf Tages- und Festgeld verteilt.

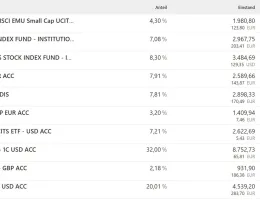

Nun kommen wir zu dem Aktienteil, anbei die Aufstellung und ein Link einem Fondvergleich.

Meine Frage soll ich das Depot so wie es ist weiterlaufen lassen oder Anpassungen vornehmen?

Am Anfang dachte ich alles zu verkaufen und in den FTSE ALL World zu investieren. Dabei wird aber die Steuer fällig und so bin ich gerade unschlüssig was ich meinen Schwiegereltern raten soll. Aktuell würde ich es einfach weiterlaufen lassen.

Aber jetzt sein ihr dran. Danke euch für eure Unterstützung .