deswegen halte ich nur physisches Gold und kein Zettel Kram der am Ende mit wertlosen FIAT beglichen wird.

Gute Entscheidung.

deswegen halte ich nur physisches Gold und kein Zettel Kram der am Ende mit wertlosen FIAT beglichen wird.

Gute Entscheidung.

Gold fixes this ....

Apropos Gold, guter Einwand. Die Medien berichten heute:

Europäische Zentralbank besorgt: Bankenpleite nicht auszuschließen

[...] Die EZB schlägt Alarm: Künftig könnten derartige Lieferprobleme [für Gold] ein Risiko darstellen und erhebliche Verluste für Marktteilnehmer bedeuten. Denn die physisch verfügbaren Menge an Gold ist weitaus geringer, als die Zahl ausgegebener Kontrakte. Außerdem werden die Kontrakte zum großen Teil außerbörslich und damit intransparent gehandelt. „Schwachstellen sind dadurch entstanden, dass die Rohstoffmärkte in der Regel auf einige wenige große Unternehmen konzentriert sind, oft eine Hebelwirkung aufweisen und aufgrund der Verwendung von OTC-Derivaten ein hohes Maß an Undurchsichtigkeit besitzen“, wie es im Bericht weiter heißt.

Langsam blickt es auch der Mainstream: Der ganze Goldmarkt ist am Ende eine riesige Blase. Keiner weiß, wie viel physisches Gold wirklich im Umlauf ist und wie viele Derivate gehandelt werden. Dementsprechend würde ich, wenn ich Gold halten würde, möglichst schnell auf physisches Gold umschichten.

PS: Genau deswegen gibt es übrigens Bitcoin, zu 100 % transparent, verifizierbar und sicher. Ein zentraler Vorteil gegenüber dem Goldmarkt.

Der USA Bankrott wird kommen...

Die Aktienmärkte werden dann sehr tief fallen.

Die Frage ist wie lange. Das ganze würde die Finanzkrise 2008 bei weitem übertreffen.

Wenn die Weltwirtschaft dann 10-20 Jahre benötigt um sich zu erholen, stehen die meisten von uns dumm da 😯

Bitcoin fixes this …

Bitcoin schaufelt sich sein eigenes Grab.

Ist billiger.

Ist das so? Wurde nicht schon häufiger durchgerechnet, dass es sogar teurer werden würde? Zudem müssten die Gehälter von Beamten stark nach oben angepasst werden, wenn die Pensionen wegfallen würden.

Bitte verstehe mich nicht falsch, aber ein Großteil der Beamten muss (in meinen Augen) definitiv nicht den Status "Beamter" haben, sondern diese könnten auch ganz normal im öffentlichen Dienst angestellt werden.

Und was hätte die Gesellschaft damit "gewonnen", wenn das so wäre?

Ich will auch mal was verlinken 😉

Europa in a nutshell ![]()

Korrigiert mich bitte, wenn ich falsch liege, aber es geht darum, dass der EDSA (Europäischer Datenschutzausschuss) in seinen Richtlinien öffentliche Schlüssel (also Bitcoin-Adressen) als personenbezogene Daten einstufen will und wenn das so kommt, diese der DSGVO – z. B. dem Recht auf Löschung – unterliegen. Korrekt?

Da die Bitcoin-Blockchain allerdings unveränderbar ist, wäre Bitcoin illegal, da man keine Daten aus der Blockchain löschen kann, und es müsste die gesamte Blockchain gelöscht werden.

Hab ich das richtig verstanden?

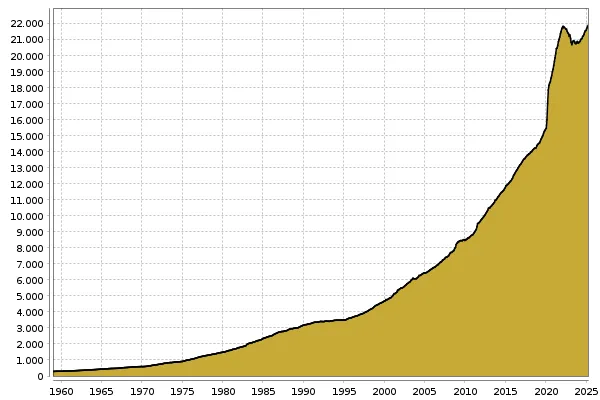

Meine Position …

Sovereign Absolut, Gold hat ja im Prinzip die dieselben Eigenschaften wie Bitcoin und reagiert dementsprechend ähnlich:

(Gold vs. Bitcoin - linke Skalierung Preis BTC, rechte Skalierung Preis Gold)

Fazit: Bitcoin (und Gold) haben kein Top, weil FIAT keinen Boden hat![]()

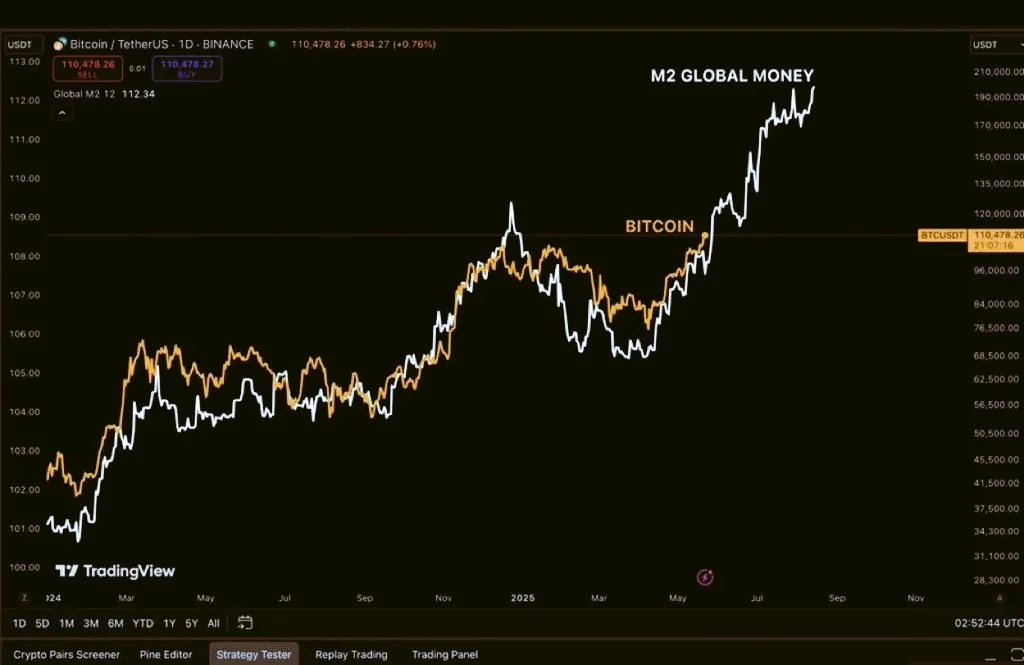

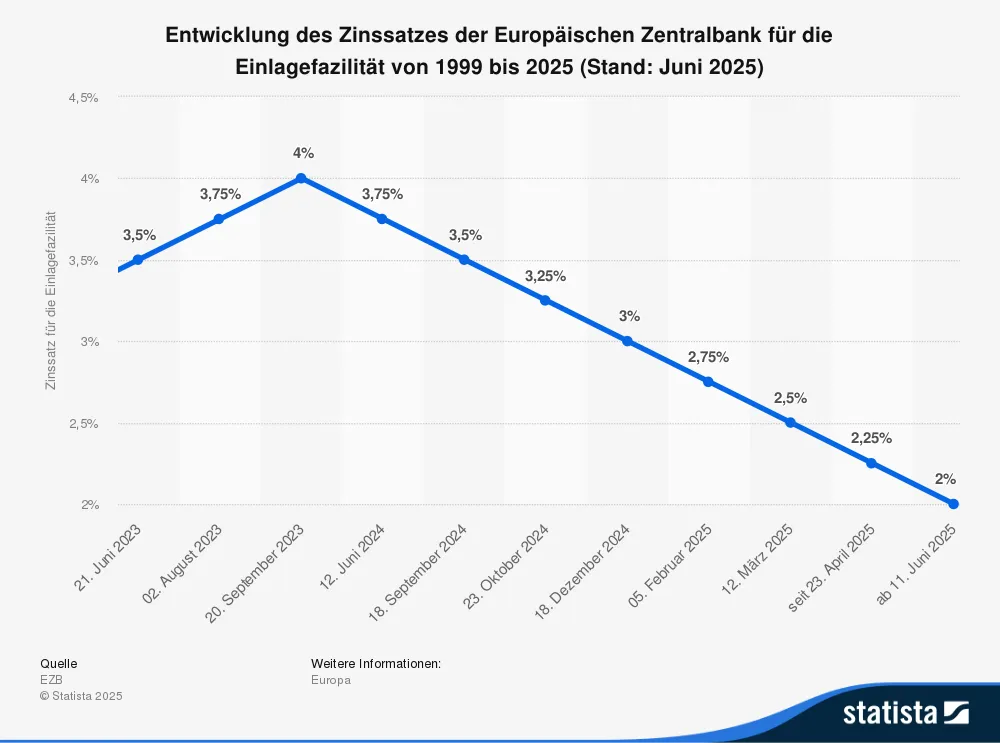

Eigentlich hatte ich den Eindruck, dass du die Zusammenhänge der Geldpolitik und Finanzwirtschaft ganz gut überblickst – daher weiß ich gerade nicht, ob du trollst oder es ernst meinst. Aber falls du es wirklich ernst meinst: Ja, die EZB-Zinssenkung gehört absolut in einen Bitcoin-Thread. Und zwar nicht nur irgendwie am Rande, sondern mitten ins Zentrum.

Wenn die Europäische Zentralbank zum neunten Mal in Folge die Zinsen senkt, ist das kein irrelevanter Wirtschafts-Akt, sondern ein deutliches Signal: Das Fiat-System braucht weiterhin billiges Geld, um halbwegs stabil zu wirken. Günstige Kredite, weniger Anreize zum Sparen, mehr Geld im Umlauf – klassische Rezeptur expansiver Geldpolitik. Und genau das ist der Punkt: Während Zentralbanken die Geldmenge beliebig ausweiten können, bleibt Bitcoin bei seinen fixen 21 Millionen. Keine Notenpresse, kein Nachjustieren, kein politisches Eingreifen – einfach ein transparentes, dezentrales System mit klaren Regeln.

Wenn also durch Zinssenkungen die Geldmenge steigt und das Vertrauen ins Währungssystem sinkt, wird Bitcoin nicht nur relevanter – er existiert genau für diese Situationen. Schon die Genesis-Block-Nachricht („The Times 03/Jan/2009 Chancellor on brink of second bailout for banks“) zeigt, dass Bitcoin als Antwort auf genau dieses geldpolitische Dauerfeuer geschaffen wurde.

Niedrige Zinsen sorgen dafür, dass Kapital in risikoreichere Assets fließt – Aktien, Immobilien, ... und eben auch Bitcoin. In solchen Phasen steigt auch das Interesse von institutionellen Anlegern, weil Bitcoin plötzlich nicht mehr nur „Nerdgeld“, sondern Teil eines größeren, makroökonomischen Kontextes ist.

Wenn du glaubst, dass die Zinspolitik der EZB nichts mit Bitcoin zu tun hat, hast du entweder das Fiat-System nicht verstanden – oder Bitcoin. Zinssenkungen, Geldmengenausweitung und schwindendes Vertrauen ins bestehende Finanzsystem sind genau die Entwicklungen, auf die Bitcoin eine Antwort gibt. Es geht hier nicht um Nebengeräusche – es geht um den zentralen Grund, warum Bitcoin überhaupt existiert.

Übernächste Woche könnte die FED nachziehen …

PS: Study Bitcoin!

Und diese Meldung aus den Medien muss hier rein an dieser Stelle? Nee, oder?

Für Bitcoin ist die Nachricht von großer Bedeutung, also ja.

Ich bin gespannt, was Jerome übernächste Woche macht 😬

Naja nachher will ich ja eher einigermaßen sicher davon leben und weniger Risiko. Wobei ich trotzdem noch einen Teil an den Einzelaktien und BTC halten werde. Aber beim entsparen geht’s dann ja darum in Krisen durch die Entnahmen nicht zu viel Geld zu verbrauchen. Also eine Quelle die dann nicht dippt.

Ja jetzt Risiko und Hebeln aber Tagesgeld für Notgroschen ist bei mir extrem klein und mit zumindest 2,25% verzinst. Im Notfall kommt sogar die Kreditkarte zum Einsatz womit ich auch mal einen Monat zinsfrei Puffern könnte wenn wirklich notwendig. Aber meine unvorhergesehen Ausgaben sind praktisch inexistent, deswegen kann ich mir das „leisten“ so zu machen ohne große Rücklage.

Dein Ansatz ist schon richtig. Je länger der Zeitraum bis zur Entnahmephase ist, desto mehr Risiko kannst du grundsätzlich eingehen, da du eben auch mehr Zeit hast, negative Phasen wieder aufzuholen.

Das kann man heute so pauschal nicht sagen, die Welt wird in 20 - 30 Jahren sehr wahrscheinlich ganz anders aussehen als heute. Auch wird es viele neue Finanzprodukte geben, die wir uns heute noch nicht mal ausdenken können. - Heute würde man wahrscheinlich in der Entnahmephase einen Teil des Portfolios in kurzfristige Anleihen und Festgeld- + Tagesgeldkonto umschichten.

Alles anzeigen

Alles anzeigenWie kommst Du darauf?

Du kannst die Börse nicht "billiger" einkaufen, indem Du hebelst. Du kaufst immer zum Tageskurs und steigerst alleine den Hebel künftiger Verluste und Gewinne.

Durch den "volatility drag" wirkt sich der Hebel auf Verluste immer (!) nachteiliger aus als er sich auf Gewinne positiv auswirkt.

100 - 20% = 80 +20% = nur 96

100 - 40% = 60 + 40% = nur 84

100 + 50% = 150 - 50% = nur 75

Langfristig gewinnt die Bank.

Unter der Prämisse, dass der Markt langfristig +/- Null läuft, ja. Da wir aber davon ausgehen, dass die Märkte langfristig steigen, würde man vom Hebel profitieren.

Die Kursentwicklung des Amumbo seit Auflage zeigt dies auch. - Sollten die Märkte jetzt jahrelang schlecht laufen, würde man natürlich mit dem Amumbo schlechter fahren als einem "normalen" Welt ETF.

Wo findet man das?

Mein Beispiel war so gewählt, dass der Index 10 % verliert und somit der gehebelte ETF 20 %. - 10 Tage in Folge 20 % Index-Verlust ist zwar möglich, aber dann haben wir, glaube ich, ganz andere Probleme. Am Ende muss jeder selber entscheiden, für wie wahrscheinlich er so ein Szenario hält.

Um wieder auf 1,00 zurückzukommen, müsste sich das 2x-gehebelte Investment verdreihundertfachen (300x). In Prozent hieße das, ein 30.000%-iges Wachstum wäre nötig. Das dürfte auch mit Hebel sehr sehr lang dauern.

Bei einem Einmalinvestment stimmt das, aber im Sinne des Threads sprechen wir von einem Sparplan. Dabei profitiert man gerade in fallenden Phasen von den doppelt so niedrigen Kaufpreisen, wodurch sich die Performance langfristig wieder ausgleicht.

Wie stark das tatsächlich wirkt, hängt natürlich von den konkreten Sparraten und dem Zeithorizont ab – das müsste man im Detail betrachten.

Im Amumbo-Thread gibt es dazu auch ein Video, das Einmalinvestments mit Sparplänen vergleicht – und dort schneidet der Amumbo überraschend gut ab.

Keine Frage – der Amumbo hätte in der großen Depression massiv gelitten, das bestreitet niemand. Berücksichtigt wurde außerdem gar nicht, dass wir hier über einen Sparplan sprechen, allein deswegen kann er schon nicht "K.O." gehen ![]() - Trotzdem sollte auch jedem klar sein: Man baut seine Altersvorsorge nicht allein auf einen 2-fach gehebelten ETF auf.

- Trotzdem sollte auch jedem klar sein: Man baut seine Altersvorsorge nicht allein auf einen 2-fach gehebelten ETF auf.

Wenn man den „Heiligen Amumbo“ ins Portfolio nimmt, dann nur als Ergänzung – als gezielter Renditetreiber mit kalkulierbarem Risiko. Gleichzeitig gehört es zur Basis einer guten Anlagestrategie, das Portfolio breit aufzustellen – also auch mit stabileren Assetklassen abzusichern. Gerade in extremen Szenarien wie der Krise von 1929 bis 1931 können solche Positionen Verluste ausgleichen und das Portfolio stabilisieren.

Aber: Wenn keine solche Krise eintritt und die Märkte langfristig solide wachsen, profitiert man mit einem gehebelten ETF deutlich stärker – durch die verdoppelte tägliche Performance. Deshalb kann der Amumbo – mit dem richtigen Risikomanagement – durchaus Sinn machen als Turbo im Gesamtportfolio. Daher ist die Überlegung des Threaderstellers durchaus plausibel.

Kurzweiliger Vortrag vom Finanzjournalisten Niko Jilch zum Thema „Die neue Welt und Bitcoin“. Er beleuchtet die Rolle von Bitcoin aus unterschiedlichen Perspektiven und macht geschichtlich hergeleitet spannende Zukunftsszenarien auf:

Hängt doch sehr stark von der Perspektive bzw. der Ausgangssituation ab, oder nicht?

Stimmt, aber das ist ja immer so. - Deswegen auch die Formulierung „Für mich gilt“ … ![]()

Im Juli 1932 lagen die Kurse 89% unter denen vom September 1929.

Mit Hebel wäre das ein Totalverlust ohne Chance auf Erholung gewesen.

Sorry, aber das stimmt so einfach nicht. Das Thema hatten wir übrigens schon mal im „Heiligen Amumbo“-Thread ausführlich durchgekaut – und du warst damals sogar selbst mit dabei. Zur Erinnerung:

Wenn du z. B. 50.000 Euro Eigenkapital in einen 2-fach gehebelten ETF investierst, entspricht das einer Marktposition von 100.000 Euro. Der Hebel bewirkt also, dass du die zweifache tägliche Bewegung des zugrunde liegenden Index mitmachst.

Fällt der zugrunde liegende Index an einem Tag um 5 %, bedeutet das für dich einen Verlust von 10 %, also 5.000 Euro auf dein eingesetztes Eigenkapital. Dein Investment beträgt danach noch 45.000 Euro.

Wichtig: Der Hebel wird täglich zurückgesetzt. Das bedeutet, dass dein Investment am Folgetag nur noch mit 90.000 Euro (2 x 45.000) am Markt beteiligt ist – nicht mit den ursprünglichen 100.000. Das sogenannte Rebalancing geschieht automatisch durch den Emittenten. Dabei wird auch das Verhältnis von Eigen- zu Fremdkapital angepasst.

Du kannst bei einem 2-fach-gehebelten ETF nicht einfach liquidiert werden, wie bei einem Margin-C@ll im Derivatehandel.

Eine vollständige Liquidation wäre theoretisch nur bei einem täglichen Kursverlust von 50 % oder mehr im Basiswert möglich – was extrem unwahrscheinlich ist und in der Geschichte auch noch nie gab. Zudem existieren Sicherheitsmechanismen wie Circuit Breaker, die bei extremen Kursbewegungen greifen.

Ein Totalverlust über Zeit kann rechnerisch zwar passieren – aber nur bei langfristig extrem negativen Entwicklungen. Und selbst dann passiert das schrittweise, nicht „plötzlich“.

Ein Beispiel zur Verdeutlichung: Angenommen, dein Investment ist 1 Euro wert und verliert ab jetzt täglich 20 %:

Tag 0: 1,00 → 0,80

Tag 1: 0,80 → 0,64

Tag 2: 0,64 → 0,51

Tag 3: 0,51 → 0,41

Tag 4: 0,41 → 0,33

Tag 5: 0,33 → 0,26

Tag 6: 0,26 → 0,21

Tag 7: 0,21 → 0,17

Tag 8: 0,17 → 0,14

Tag 9: 0,14 → 0,11

Tag 10: 0,11 → 0,09

... und so weiter. Du siehst: Selbst bei konstant extrem negativen Tagesverlusten wird das Investment nie einfach auf Null gesetzt.

Deshalb: Die Aussage, man könne in einem 2x ETF „plötzlich liquidiert“ werden wie beim „heiligen Amumbo“, ist schlicht falsch. Der Mechanismus ist ein anderer – und deutlich risikoärmer in dieser Hinsicht.

Ergänzend dazu: