Also wenn ich 7 Jahre auf mein Geld verzichten kann, dann kann ich das mal auch ins Casino (Börse) werfen.

Aber klar wer generell nur sichere Anlagen will da mag das akzeptabel sein.

Also wenn ich 7 Jahre auf mein Geld verzichten kann, dann kann ich das mal auch ins Casino (Börse) werfen.

Aber klar wer generell nur sichere Anlagen will da mag das akzeptabel sein.

Und was wäre so schlimm daran, bei einem Rücksetzer nur Zuschauer zu sein? Eine verpasste Gelegenheit bringt dir zwar keinen Gewinn, aber auch keinen Verlust.

Also schlimm erstmal gar nichts, nur wenn (wie z.B. im April 25) es steil abwärts geht und das Depot mal über Nacht mal höhere 5 stellige Beträge verliert, da war es schon sehr tröstend das noch was da war, um günstig einzukaufen.

Zweiter Grund sind die unsicheren Zeiten (auch mein Arbeitgeber versucht seit diesem Jahr Personal loszuwerden)

Und selber?

Menhir Hast du denn schon Erkenntnisgewinne mitnehmen können?

Es scheint hier doch höhere Aktienquoten gefahren zu werden als ich dachte.

Also ich bin mittlerweile bei einer sehr (erschreckend) hohen Aktienquote (aktuell 1% Cash / Notgroschen womit ich ein paar Monate auskomme zu 99% Aktien / Aktien ETF).

Ich hatte mir im September aber vorgenommen mein Cash auszubauen. Vor einem Jahr hätte ich noch gesagt egal kommt immer genug rein aber mittlerweile sind Arbeitsplätze in Dtl. nicht mehr so sicher.

Dann kam im November der erste kleinere Dip und ich konnte es leider wieder nicht lassen die Hälfte meines Cashs zu investieren.

Idee war damals noch die Jahresendrally mitzunehmen und Anfang nächstes Jahr was in Cash umzuschichten.

Meine Hauptdepot ist bei der Ing (da wird schon länger nichts angerührt) aber beim Neobroker handle ich manchmal.

Nun sind meine letzten Investitionen knapp im Minus (November und Anfang Dezember lief nicht so gut) - und da zögere ich wieder den Ursprungsplan durchzuziehen und meine Cash Quote auszubauen.

Bei der Fragestellung geht der TE davon aus, dass Aktien plus Cash, in welchem Verhältnis auch immer, den Großteil des Vermögens ausmachen. Das allerdings dürfte, abhängig von Alter und Lebenssituation, stark variieren.

Nein davon gehe ich nicht aus. Mir ist natürlich klar das jeder individuelle Situationen hat, und Rentenansprüche, individuelle Immobiliensituationen oder Güter besitzt.

GMF ist für mich uninteressant wegen der Transaktionsgebühren. Auf blutdrucksteigernde Geschäftsbeziehungen zu Nullgebühren-/Nullservice-Neobrokern kann ich verzichten.

Warum mache ich das so? Weil die Flexibilität dadurch stressreduzierend wirkt. Ich muss dann eben nicht überlegen, welche ETF-Anteile ich jetzt verkaufen muss, wenn mir der Dachdecker sagt, dass die Reparatur/Renovierung wohl einige Zehntausend kosten wird. Übrigens ist auf dem Girokonto auch genügend Geld, damit ich nicht über Weihnachten hungern muss, wenn die Kfz-Versicherung versehentlich ein paar Tage zu früh abbucht

. Nebenbei kann man auch mal solche Nobrainer mitnehmen, wie den Kursrückgang bei Gold vor einigen Wochen.

Ja dafür habe ich einen Neobroker als Zweitdepot um handeln zu können. 95% Depotwert liegt bei der Ing und bleibt unangetastet.

Mein Zwiespalt ist hohe Aktienquote und zur Not beim Neobroker was verkaufen aber dafür beim Rücksetzer nur Zuschauer zu sein oder höherer Cashanteil

Jetzt Ende des Jahres rekapituliere ich meine Investments.

Mich würde mal interessieren wie hoch eure Aktienquote (inkl. Aktien ETFs) im Verhältnis zum Cash (Tagesgeld, in gewisser Weise Festgeld, Geldmarkt ETFs) derzeit ist.

Gold/Rohstoffe/Cryptokram bleiben außen vor - das bitte vom Gesamten erstmal abziehen.

Weiterhin würde mich interessieren ob da Reserven für:

- "Buy the dip"

- KI-Blase platzt (bzw. der immer erwartete "Crash")

- Seitenlinie in Erwartung großer Rücksetzer

darunter sind oder alles Sicherheitsbaustein ist.

... und eine Portion Bockwurst mit Senf, Brötchen und/oder Kartoffelsalat anderenorts (fast) überall billiger zu beziehen ist als für 25 Euro.

Gibt es eigentlich irgendwo eine Übersicht / Datenbank für deutsche Aktien, welche Versammlungen als "Präsenz" stattfindet, wo die abgehalten werden und welche Bewertung das Buffet hat?

Welchen All Country World und welche Nieten meinst du?

Es geht hier aber um Gegenwart und Zukunft, nicht um die Vergangenheit.

Davon spreche ich doch. Die geplante Zukunft ist das Akademikern, denen gegenwärtig bis zu 8 Jahre Ausbildungszeiten zum erreichen der Regelalterszeiten anerkannt werden, diese (rückwirkend) gestrichen werden und 45 Jahre Betragszeiten erforderlich sind.

Mit den Argumenten das Akademiker ja länger arbeiten können als Dachdecker ohne solche Beschäftigungsaussichten garantieren zu können (es sieht sogar gerade konträr aus).

Das ist genau so eine Luftnummer wie die Sprüche (der Grünen) vor 3-4 Jahren: "Wir sind so ein reiches Land" und die Leier vom ewigen Fachkräftemangel

Wir müssen jetzt hier keine Ausflüchte suchen.

Heute geltendes Recht:

Der Minijob ist grundsätzlich versicherungspflichtig (auch nur bei wenig EUR pro Monat).

4 Stunden pro Monat bei Mindestlohn wären ausreichend im Hinblick auf die Belegung eines Monats mit Beitragszeiten.

Das gibt es so erst seit 2013. Ende der 90iger musste man über 630DM verdienen damit irgendwelche Beiträge abgeführt werden. Das war als Student nebenbei oft schwer möglich.

Alles anzeigen

Alles anzeigenIch danke für euer Feedback. Wie gesagt, ich bin Neuling in dieser Art des Anlegens und habe mich dazu entschlossen es einfach einmal auszuprobieren. Bin alterstechnisch Ende 40 im Übrigen. Die Rendite liegt aktuell bei unter 2% und schwankt seit dem zwischen 2% bis 2,5%

Den Vergleich zum MSCI World habe ich nicht gezogen. Wie könnte ich das einsehen und wo?

Das Portfolio das ich abgeschlossen habe investiert 40% in Aktien, 32% in Staatsanleihen, 22% in Unternehmensanleihen, 6% in Rohstoffe. Weltportfolio klassisch 40 nennt sich das bei der Ing Diba.

Ich war zuvor in der Risikostrategie auf Verluste zwischen 10% und 20% eingegangen, ich weiß...mit meinem Unbehagen jetzt vollkommen widersprüchlich. Es war quasi der Faktor der vorgegeben war unter der Vorgabe "Vermögen steigern zu wollen".

Ich hatte auch die Youtube Videos gesehen in denen immer empfohlen wird "ETF ETF". Mit dem Ergebnis jetzt und den Kosten die ein Robo Advisor mit der Zeit verschlingt, passet dies für mich aber gar nicht so. Ging schon davon aus, das ein Unterschied zum Tagesgeld festzustellen ist.

Aktuell fallen die Werte wieder ins Bodenlose. Unter Tagesgeld Niveau.

Eine Frage zu einem sogenannten "ETF Sparplan":

Könnte ich dieses Portfolio auch einfach kündigen und bei einem anderen Anbieter in einen ETF Sparplan umschichten lassen? Dann wären zumindest wie schon erwähnt, die Kosten weg. Wäre dann auch das Risiko des Verlustes für mich geringer?

Ich hoffe ihr seht mir mein Unwissen nach, aber ich merke das ich mit dieser Art der Anlage nicht warm werde. Womöglich ist der Zeitraum zur Prognose wahrlich zu gering, aber wenn es sich mal ein Paar Schritte nach Vorne bewegt hat, fällt es genauso wieder zurück. Die Rendite in Wert liegt in den Monaten vielleicht gerade mal bei 130,- €, da wirft jedes Tagesgeldkonto aktuell mehr ab, selbst bei so niedrigem Zins wie aktuell.

Mal mit Scalable Capital sprechen, ob man nicht irgendwo angezeigt bekommt, was man verlieren würde bei Kündigung, bevor man den Schritt vollzieht.

Auf alle Fälle vielen Dank wie gesagt für euer Feedback und die Tipps, das bringt mich auf jeden Fall schon weiter wie zuvor.

Na das ist doch schon mal was. Der Roboadvisor hat dir kein reines Aktienportfolio gebaut.

Ein reiner Aktien ETF hat ca. 5% Rendite in den letzten 12 Monaten abgeworfen.

Es war kein besonders gutes Aktienjahr, und ja in den letzten 2 Monaten ging es eher seit- südwärts.

Anleihen liefen im Schnitt auch nicht besser. (sind bei vielen auch nicht so beliebt - zumindest die Unternehmensanleihen). Rohstoffe liefen teilweise sehr gut (Gold, Silber, Kupfer).

Die meisten scheinen Aktien mit Geldmarkt ETFs zu kombinieren und ggf. ein paar Rohstoffe hinzuzumischen.

Der Roboadvisor ist natürlich nicht nötig dafür. Wenn du nur einen Aktien ETF hättest wärst du vermutlich noch nervöser.

Daher kannst du ja eigentlich nochmal in dich gehen, wieviel vom investierten Kapital du mal ein paar Jahre aus den Augen verlieren könntest.

Das packst du in einen breit gestreuten AktienETF und guckst dir das höchstens 1 mal im Jahr an.

Den Rest in Geldmarkt ETF und Tagesgeld verteilen. Falls du etwas risiko affiner wirst kannst du dann ja später Teile vom Geldmark ETF in den AktienETF umschichten.

Ab 13 kann man jugendschutzkonform arbeiten (wahrscheinlich Minijob), ab 16 kann man freiwillige Beiträge leisten (fängt bei 103,42 EUR an), Möglichkeiten gibt es also.

Nur ist es schwierig zu einer Zeit ohne / mit sehr geringem Einkommen (daher keine Pflichtbeiträge) "freiwillige" Beiträge zu zahlen und währenddessen über die Runden zu kommen.

Das ist eher was für Selbständige oder Hochvermögende die auch gesetzliche Rente haben wollen.

Der Azubi zahlt halt auch ein, der Student eben nicht.

Der Azubi bekommt auch Lohn während der Abiturient und spätere Student

a) keinen Lohn bekommt und trotzdem über die Runden kommen muss

b) seine Ausbildung (anders als beim Azubi) selbst finanziert und in Vorleistung geht

Und später (also 45 Jahre in die Zukunft) ist es nicht gesichert das seine Vorleistung mit einem entsprechenden Jobbedarf und entsprechendem Gehalt gewährleistet ist (um das wieder zu kompensieren).

Gerade jetzt werden sehr viele Akademiker Stellen abgebaut (Deindustrialisierung + KI) also kann auch der Maschinenbauer, Informatiker o.ä. viele Jahre (nach Umorientierung) als Dachdecker arbeiten müssen.

Erschwerend kommt hinzu das Rentenkonzepte einfach nachträglich geändert werden.

So kann z.B. dem Akademiker, der bis zu 8 Jahre Ausbildung als beitragsfreie Anwartschaftszeit (erforderliche 35 Jahre) angerechnet bekommt, dafür nachträglich keine Beiträge zahlen um die jetzt geplanten 45 Jahre Beitragszeit noch vor dem pflegebedürftigem Greisenalter zu erreichen.

Der muss dann ggf. bis 80 als Handwerker oder Dachdecker arbeiten. (je nach Bedarf und Erwerbshistorie)

Wie hat der Roboadvisor dein Depot zusammengesetzt? Wie alt bist du? Und was für eine Rendite kam bis jetzt heraus?

Ich denke mal Roboadvisor hat nicht nur AktienETFs in das Depot gepackt und 3 Monate ist viel zu kurz um eine Schlussfolgerung zu ziehen. Insbesondere da der November->Dezember dieses Jahr etwas schwierig an der Börse war.

Das ist ja das Problem. Solang man das über steigende Rentenbeiträge realisiert, können die die zusätzlich vorsorgen müssten dies nur in geringerem Umfang tun und wer nicht noch vorsorgen müsste trägt nur bis zur Kappungsgrenze mit dazu bei (obwohl er deutlich mehr könnte). Und erwirbt dann auch noch Rentenansprüche (die er gar nicht braucht).

Ob man das nun Soli oder Zwangsabgabe nennt ist doch einerlei. Ich bin normalerweise kein Freund der Sozis aber solang hier nicht von oben nach unten umverteilt wird, bleibt es linke Tasche - rechte Tasche und Kredit bei den aktuellen Beitragszahlern die dann später zusehen können wo sie bleiben.

Die wirklich Wohlhabenden trifft es ja auch wieder nicht, da Rentenbeiträge und Krankenkassenbeiträge etc. gedeckelt sind. Außerdem sind Kapitalgesellschaften, GmbHs etc. außen vor.

Wenn dann bräuchte es den Rentensoli als eine Art Steuer auf sämtliche Kapitalerträge (ohne Deckelung und ohne Ausnahmen).

Gerade Behörden da bleiben Stellen noch am längsten (Investitionen steigen auch nur von staatlichen Ausgaben ansonsten stark rückläufig). Bei den Unternehmen mit denen ich so zu tun habe da wurden letztes Jahr im Schnitt ca. 10% der (Akademiker)Stellen (Stellen wo vor 2 Jahren noch Fachkräftemangel durch die Politik kolportiert wurde) gestrichen und es geht weiter.

Beim Lehrerberuf bin ich auch nicht bei dir. Tiefgründigeres Wissen vermittelt kein Frontalunterricht. Da kommt man mit Fragen / Antworten und KI oft weiter.

Frühkindliche Bildung und Grundschule würde ich mal ausnehmen.

Tja und Leute die an der Uni waren und niemals die 45 Beitragsjahre erreichen, bekommen niemals was von ihrer eingezahlten Versicherungsleistung ausgezahlt, oder wie soll das laufen?

Gerade mit Hinblick auf KI werden in den nächsten Jahren extrem viele Akademiker arbeitslos sein.

na -7% ist doch bei crypto nichts. Der hatte sich ja erst wieder etwas erholt. Ich hatte erwartet das der noch weiter abrutscht (also auf 6xxxx€ oder drunter) - na schauen wir mal ob und wann die Lawine ins rollen kommt.

Na ich hoffe doch nicht. Eigentlich sind wir doch wieder grün und auf Kurs!

Allerdings waren meine letzten Sparpläne für 8000€ vor 3 Wochen ziemlich für den Arsch und stehen bei ca. -4%

Dieser „Boomer vs. Millenials Bitcoin Thread“ hat einen gewissen Unterhaltungswert

Da fragt sich nur wer hier wer ist...und was ist mit denen die weder zum einen noch zum anderen gehören?

...

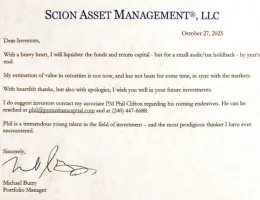

Nicht nur die Bildzeitung macht seit einigen Monaten Schlagzeilen mit den Aussagen von irgendwelchen Fondsmanagern die vor einem CRASH warnen. Lustigerweise ist aber kein einziger dieser Fachleute dabei der konkret sagt, dass die Anleger JETZT alle ihre Aktien verkaufen sollen.

Denn das wäre der richtige Ratschlag wenn man von diesem Crash überzeugt ist, anstatt nur zu "warnen" und den armen Anleger mit der Entscheidung wieder allein zu lassen.

...

Das stimmt nicht so ganz (auch wenn ich auf den keine großen Stücke gebe)

und

Nicht mal das.

Gerade gesehen, es geht schon wieder nach oben (rund 1%).Wartet mal ein bisschen, dann kommen die neu gerechneten US-Arbeitsmarktwerte, dann gibt es die nächsten "kräftigen" Schwankungen.

Das geht schon die ganzen Tage so...erstmal hoch dann wieder runter dann wieder hoch und so gegen 20 Uhr wieder runter.

Kommt ein wenig vor als ob bewusst mit "the big short" und "die ki blase platzt" die Stimmung auf "sell" dreht damit ein paar große auch große Mengen günstig einkaufen können