Bist du Angestellter? Dann hättest du ja auch Anspruch auf die Erwerbsminderungsrente. Wenn du eine grobe Ahnung hast, wieviel dir fehlen würde, wenn du komplett oder teilweise berufsunfähig wärst, solltest du dir die Höhe der benötigten Absicherung ausrechnen können.

Beiträge von jona

-

-

Das ist genau der Punkt. Nutzer, die sich bereits ein Finanztip-Konto angelegt haben, möchten sich oftmals nicht erneut für das Forum registrieren müssen. Mit einem gekoppelten Login kann man das Forum etwas niederschwelliger gestalten.

Ich weiß ich wiederhole mich, möchte aber gerne an dieser Stelle nochmal betonen, dass wir uns aktuell noch in einer ergebnisoffenen Analyse befinden. Am Ende des Tages seid Ihr der Kern dieser Community und wir berücksichtigen Eure Einschätzung zu diesem Thema!

Wo gibt es denn mehr Registrierungen? Forum oder Finanztip Konto? Es ist doch auch einfach möglich, ein Single Sign On über die beiden Anwendungen zu legen, z.B Keycloak kann das, gibt aber auch kommerzielle Anbieter.

-

Ich denke nicht, dass Dividend-Investing eine rationale Herangehensweise ist. Das Rendite-/Risikoprofil von Dividenden-Aktien ist schlechter als der breite Markt. Bei diesem Fonds würde mich außerdem das geringe Volumen und die geringe Anzahl der Werte stören.

Ausschütter zu nehmen, finde ich persönlich okay. Aber dann auf breite Indizes.

Ja, kann ich nachvollziehen. Im direkten Vergleich mit dem Vanguard High Dividend sieht er allerdings durchweg ganz gut aus.

-

Der Van Eck hat vor allem viele Versicherer drin, „Finanzen“ heißt nicht „Banken“. Nicht umsonst liebt Buffet Versicherungen.

Ich hab damit 0,0 Probleme…

Fonds Domizil NL hat sogar Vorteile, wenn man den Sparerpauschbetrag ausgeschöpft hat und das geht rel schnell.

https://www.vaneck.com/de/en/investme…d-etf/holdings/ da ist schon sehr viel Bank drinnen.

-

Ich mag den Franklin Global Quality Dist. Ist der Kern in meinem Depot. Hat zwar auch relativ viel Finanzen, aber fast ausschließlich Versicherungen. Würde mich aber durchaus interessieren, wie ihr den seht. @Irving CoolRabi und die anderen.

-

Steigt ihr von WoltLab auf eine andere Forensoftware um? Ich finde Woltlab nicht besonders zeitgemäß, würde mich über Discourse freuen.

-

Und wenn man dieser Strompreis-Prognose Glauben schenkt, ist langfristig eher mit sinkenden als mit steigenden Preisen zu rechnen.

"Strompreis sinkt bis 2045 auf unter 25 Cent pro kWh", steht da.

-> da sind wir bereits. -

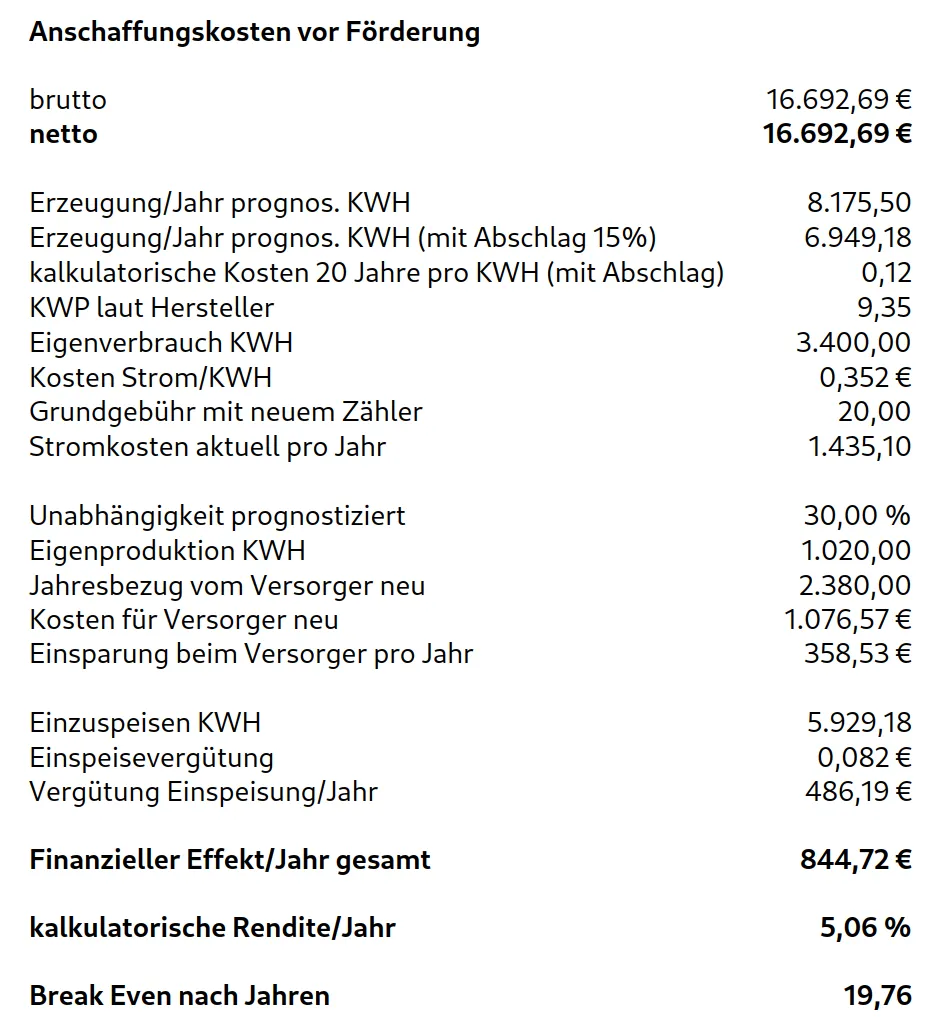

Diese "Renditeberechnungen" werden von denen gemacht, die PV verkaufen wollen. Mit einer betriebswirtschaftlichen ROI-Berechnung hat das nichts zu tun. Gerne wird dann auch noch das Argument gebracht: "Sie sind jetzt zu 73% autark." Das ist mindestens genau so sinnfrei wie "73% schwanger".

Dein einfaches Beispiel zeigt auf, wie man grundsätzlich zu rechnen hätte. Allerdings sieht die Realität eher so aus, wie jona es gepostet hat. In dem Beispiel beträgt die Amortisationszeit ca. 20 Jahre. Und das ist optimistisch gerechnet, da hier keine laufenden Kosten wie Wartung beinhaltet sind. Zudem darf man davon ausgehen, dass es sich um sehr positive Annahmen handelt bzgl. Ertrag handelt, um das Ergebnis besser aussehen zu lassen. Auch hat man vergessen zu erwähnen, dass irgendwann die Einspeisevergütung wegfällt.

Ich halte solche Berechnungen für eine bewusste Täuschung. Da wird mit einer vermeintlich hohen Rendite, z.B. 5% geworben, die so gar nicht existiert. Man hat einfach die Abschreibung für das Investitionsgut "vergessen". Kein Unternehmer wäre so dumm, in eine Anlage zu investieren, die sich erst nach 20 Jahren amortisiert.

Die Rechnung habe ich selbst gemacht, die von Zolar sah noch weitaus optimistischer aus. Die sind übrigens zwischenzeitig gar nicht mehr im Geschäft

-

... dazu kommt, dass die Stromkosten auch schon wieder runter gekommen sind, derzeit 25 Cent/KWH. Der Strom bei uns in SH wird zudem ohnehin sehr überwiegend aus erneuerbaren produziert, was ist also mein Beitrag, wenn ich eine Solaranlage baue, deren Herstellung, Betrieb und Entsorgung selbst auch wieder CO2 emittiert; Hier sollten m.E. Größeneffekte genutzt werden.

-

Das war meine Rechnung, habe mich dann aber doch dagegen entschieden.

Evtl. Wartungskosten sind nicht berücksichtigt, zudem ohne Stromspeicher.

-

Auf welcher Grundlage kommst du zu diesem Schluss?

... zumal wenn man qm Wohnfläche, Baujahr, Zustand und Lage nicht kennt.

-

Du kannst dem Anpassungsfaktor widersprechen. Dann bist du immer noch versichert, aber erhältst ggf. nicht die aktuellen inflationierten Wiederherstellungskosten bei einer Totalzerstörung deiner Immobilie. Für die meisten kleineren Schäden ist das nicht relevant. Die Versicherung läuft bei Widerspruch weiter.

-

Dort Depot eröffnet, Konto- und Depotgebühren zahlen, Geld hin überweisen, Gebühren für non-Euro-Überweisungen zahlen, ETF kaufen, Kursentwicklung dokumentieren und Vorabpauschale von Hand per Steuererklärung versteuern und beim Verkauf alles retour.

Kannst es auch einfacher haben, z.B. mit Flatex. Da eröffnest du ein Fremdwährungskonto auf CHF und konvertierst Euro rein. Gibt dann auch Schweizer Handelsplatz (SWX) für Kauf und Verkauf.

-

Bitte einmal Renditereihenfolgerisiko googeln! Und dann modellieren, wie es aussieht, wenn die Aktien um 70% einbrechen.

Das ist natürlich korrekt. Das löst man ja normalerweise mit einem sicheren Puffer (z.B. kurzfristige Staatsanleihen) für die ersten 2 bis 3 Jahre. Wären also 36.000 Euro in diesem Falle. Sollte jetzt auch nichts großartig ändern. Ich habe ja geschrieben, es ist nur ein grober Richtwert.

-

Wenn deine Rentenlücke tatsächlich nur 500 Euro ist, kannst du dich - wenn nichts großartig unerwartetes passiert - mit deiner derzeitigen Austellung und 20 Jahren bis zur Rente aus meiner Sicht entspannen.

Ich habe mal einen Entnahmeplan modelliert mit angenommener (Nachsteuer-)Rendite von 5% und 2,5% Inlation sowie einem Renteneintrittsalter von 63 (Quelle). Da reicht schon ein Vermögen von 300.000 Euro, wenn du nur 12.000 Euro im Jahr entnehmen willst (OK, Steuern kommen noch obendrauf, es ist nur ein grober Richtwert).

Natürlich kann man deine ETFs noch vereinfachen, aber wichtiger ist ja, dass du weiter sparst.

-

Ha, und jetzt auch diese hier. Einfach, aber gut. Und zudem kann die auch auf eigene Bedürfnisse bearbeitet werden (nicht geschützt)

-

Ich mag mir irgendwie auch nicht vorstellen, dass jemand mit Vermögen von 80.000.000 oder so im Forum von finanztip abhängt. Das zerstört mein Weltbild 😂

-

bAV ist betriebliche Altersvorsorge? Wenn ja, kannst du mir sagen wie du das gemessen hast? Auch über einen Portfolio Tracker oder einfach, da es Summe x ist, da du nicht mehr einzahlst?

Interessiert mich, da ich auch in eine bAV einzahle

Barwert für statistische Lebenserwartung kann man nehmen, ebenso für gesetzliche.

Sowas finde ich immer hilfreich: https://hartmutwalz.de/wp-content/upl…ilanz_Walz.xlsx

-

Alles anzeigen

Alles anzeigenHallo Jona,

Danke für deine Offenheit und die ausführliche Antwort.

Ich sehe mich für die Aufstellung ähnlich wie du.

Allerdings keine Immobilie und erst seit kurzem auf der Suche nach besseren Anlagen als Bankeinlagen.

Deshalb interessiert mich eine acc Anlage mehr als eine ausschüttende.

Wie findet man diese Alternative zu deinen Anlagen?

LG

Also ich nutze seit vielen Jahren extraETF, da finde ich alles was ich brauche.

(M.E. auch besser als die vielen Kopien auf dem Markt (finanzfluss, parqet ...). Der Portfolio Tracker wurde auch gerade erst überarbeitet, und aus meiner Sicht nun noch empfehlenswerter als schon vorher. https://app.extraetf.com/de/shared/D5d4LNIH9V hier gibt es Live Demo (und nein, ich habe ansonsten nix mit ExtraETF zu tun.)

Um ETFs zu suchen, kannst du nach Asset Klassen, Regionen, dist/acc, und vielen anderen Kriterien filtern.

-

Primär bei den Anleihen

Aber in Gänze interessiert mich auch 👍

Im Hinblick auf Anleihen sind mir folgende Punkte wichtig:

- Eher kurzfristige Laufzeiten, um größere Schwankungen bei Zinsänderungen zu vermeiden (ich hasse größere Volatilität)

- Primärer Fokus auf Europa, um Währungsrisiken zu vermeiden

- Vermeidung zu starker Abhängigkeit von den USA und vom US$ (das gilt auch für Aktien ETFs, und nicht erst seit Trump)

- Abbildung von Emerging Markets und lokaler EM Währungen auch im Anleihen Anteil (nicht nur im Aktien Anteil)

Kritierien für die ETF Auswahl:

- Kosten

- Größe

- Historie

- Ausschüttung

- Zusammensetzung (selbstredend)

Für die Zusammensetzung des Gesamtportfolios folgende Überlegungen:

- Breite Diversifikation, aber Vermeidung von Abhängigkeiten und Klumpen (z.B. Tech, oder USA)

- Ausschüttungsorientierung

- Angemessene Rendite bei eher geringen Schwankungen (ich bin nicht mehr der Jüngste, Vermögenserhalt geht vor)

- Anleihenanteil / Anteil "eher" schwankungsarmer Anlagen: 40% bis 60%, je nach Zinsumfeld

- Rohstoffe versuche ich über Rohstoffaktien abzubilden, auch wenn Korrelation mit Rohstoffen nur so mittel

- Gold und Bitcoin interessieren mich nicht (beide schütten nicht aus und "arbeiten" nicht)

- Mein Kern Aktien ETF ist der Franklin Quality Dividend, da mir das Anlagekonzept und die Allokation gefallen (kaum Banken, Fokus Versicherungen, Industrie, Technologie, Basiskonsum, Regional auch Schwellenländer und Schweiz prominent)

- Infrastruktur finde ich als Beimischung interessant (stabile, z.T. regulierte Einnahmen, relativ geringe Korrelation mit breitem Aktienmarkt, inflationsresistent)

Das ist bei mir so allerdings auch eher über die Jahre so gewachsen, aber einige der Grundgedanken sind stabil geblieben.