Du hast ja den Beitrag über der BBG in die Direktversicherung abgeführt. Damit auch keinen Beitrag auf Deine Sparleistung gezahlt, da ja nicht verbeitragt. Ich sehe da Dein Thema nicht. Selbst wenn, dann ist das leider Gesetzeslage und hilft nichts. Für Auszahlungen musst Du Krankenversicherungsbeiträge entrichten, auch wenn sie dann zu einer Doppelbelastung führen würden (was bei Dir aber offensichtlich nicht der Fall ist).

Beiträge von Physics

-

-

Ich nenne das gern umgekehrte Spielsucht. Wenn man verinnerlicht, dass ein Cappuchino eigentlich viel mehr kostet als die 3,5 € im Café. Sondern auch die über Jahre eingebüßte Rendite auf das Geld, kann es zu Knauserigkeit führen.

Ein gesunder Mittelweg wäre richtig.

Ja, das geht mir ähnlich. Ich müsste mir kein Essen ins Büro mitnehmen. Aber warum sollte ich nicht? Allerdings habe ich bei uns erkannt, dass wir logisch betrachtet das kumulieren einstellen müssten. Aber es ist wie Du geschrieben hast eine Sucht, es ist Selbstzweck und wurde über die Jahre zum Teil der eigenen Persönlichkeit. Das sparen perferktioniert.

Aber wir versuchen das für uns Möglichste

, z.B. mehr Urlaube zu machen mit den (fast) erwachsenen Kindern, mehr bewusst für die Gesundheit auszugeben, Steuerberater zu nehmen, nicht mehr alles im und ums Haus selber zu machen, sondern auch mal nen Handwerker kommen lassen, beim neuen Auto jetzt auch mal mehr anzukreuzen, als vielleicht notwendig.

, z.B. mehr Urlaube zu machen mit den (fast) erwachsenen Kindern, mehr bewusst für die Gesundheit auszugeben, Steuerberater zu nehmen, nicht mehr alles im und ums Haus selber zu machen, sondern auch mal nen Handwerker kommen lassen, beim neuen Auto jetzt auch mal mehr anzukreuzen, als vielleicht notwendig.Die Erkenntnis ist da, aber müssen noch üben, das Geld auch jetzt sinnvoll zu verwenden und für´s Erste nicht noch mehr anzuparen.

-

Vermögensaufbau ist inzwischen auch mein etwas krankes Hobby geworden.

Und ich dachte schon ich wäre alleine :-). Wird vermutlich schwer werden das Geld auch sinnvoll auszugeben.

Vielleicht ein Anfang

Das Buch hat mir einige Anregungen und Impulse geben. Allerdings ist es für die Situation hier in Deutschland nicht ganz so gut. Mir gefällt nicht, dass es von einem Millionär geschrieben wurde (meist nicht die normale Lebensrealität behandelt) und zu 90% die speziellen amerikanischen Gegebenheiten adressiert. Die Hauptaussagen "verpasse nicht den Punkt des entsparens und wandle so gut es geht das Geld in Erinnerungen um" lassen sich m.E. auf 2 oder 3 Seiten zusammenfassen.

Level 1 Asset Allocation bei uns (Meiner Frau und mir) aktuell

- Immobilien (Selbstbewohnt und vermietet) 49% -> Ziel 35%

- Aktien in ETFs 20% -> Ziel 35%

- GRV, PRV, Pensionskasse (Barwert) 26% -> Ziel 20%

- Liquide Mittel wie Giro und TG Konto 4% -> Ziel 5%

- Gold, Silber, Krypto 1% -> Ziel (max. 5%)

Bei uns ähnlich (Ziel):

30% Aktien

30% Immobilien

30% Renten

10% Liquide Mittel und sichere Anlagen

-

Wir leben zu zweit relativ weit unter unseren Verhältnissen (günstige Wohnung zur Miete, kein Luxus, gebrauchtes Auto, kinderlos). Momentan sparen wir auf zwei Einkommen gesehen ca. 50-60% des Nettos.

Ist bei uns ebenso, ca. 60% des Netto wird gespart oder schon vorher vom Brutto für den vorzeitigen Ruhestand beiseitegelegt. Das ist eigentlich deutlich zu viel, aber nach Darlehenstilgung des Eigenheims und der über die Zeit deutlichen Gehaltssteigerungen und dazugekommene Mieteinkünfte haben wir die laufenden Ausgaben nie wirklich erhöht.

Für 3-4 Personen geben wir ohne Miete ca. 2.300 EUR aus. Dazu kommen monatlich nochmal um die 800 EUR für Urlaube und kleinere Anschaffungen und 500 EUR Studiums-Unterstützung.

Es wird ab einem Alter von etwa 50 Jahren dann besser einschätzbar. 50 Jahre sind schon gelebt und die verbleibenden Jahre werden greifbarer. Vielleicht 20 Jahre noch in Gesundheit und Unternehmungslust? Das wird dann plötzlich sehr überschaubar.

Wir haben für uns auf jeden Fall den Punkt erreicht, dass jedes weitere Sparen zu einer asymmetrischen Vermögensverteilung im Alter führen würde. Es macht keinen Sinn dann im Alter sehr viel mehr ausgeben zu können als jetzt. Ich sehe es an meinen Eltern. Die sind zwischen 75 und 80 Jahre alt, leben in ihrem EFH und brauch vielleicht so um die 1.500 EUR zum Leben. Und sie leben gut.

Schaffen wir den Punkt nichts mehr zu sparen (und ich denke da noch nicht mal an entsparen). Ich denke realistisch gesehen, nein.

Es ist wirklich extrem schwer, diesen zum Selbstzweck gewordenen Sparmechanismus zu beenden, da er zur eigenen Persönlichkeit geworden ist. Zu etwas, was einen selbst ausmacht, wenn man Jahrzehnte das Sparen perfektioniert. Die Schattenseite eben.

-

Wenn man mal darüber nachdenkt, dass der sog. 'Eckrentner' nach 45 Beitragsjahren eine Bruttorente von ca. 1.850€ bekommt (auch voll Steuer und SV-Pflichtig!), ist diese Aussage fast schon als unverschämt zu bezeichnen:

Manchen Menschen verstehen offenbar gar nicht in was für einer privilegierten Situation Sie sind.

Sei froh, dass Dein Arbeitgeber Dir diese Möglichkeit gibt einen solchen Rentenanspruch zu erwerben. Hier im Thread finden sich ja reichlich Beispiele von Arbeitgebern, die Ihren (jüngeren) Mitarbeitern dieses nicht mehr ermöglichen.

Gab es nicht mal den (An)spruch, dass gleiche Arbeit im Unternehmen auch gleich entlohnt wird?Ah okay, es ist also unverschämt dass ich es bei 40% Abzug bei Auszahlung (Volle SV und KV) und einer nicht inflationsgeschützten Rente als "besser als nix" bezeichne, wenn ich in das gute Ding seit ungefähr 25 Jahren auch selbst einzahle. Will nicht unterschlagen, dass der Arbeitgeber ebenfalls einbezahlt.

Aus den 2.000 Rente werden dann in 20 Jahren bei 3% Inflation 1.120 EUR inflationsbereinigt - 40% Steuer und SV = 670 Euro.

Das ist für mich besser als nix und vermutlich weniger, als das was Du aus Deinem ETF Sparplan bekommst. Dazu kenne ich einige MA die das wegen der Nachteile auch nicht in Anspruch nehmen. Für mich deckt es allerdings das Langlebigkeitsrisiko ab (zwar nicht optimal, aber immerhin).

-

Anspruch Betriebsrente bisher fast genau 2.000 EUR mtl. Allerdings voll Steuer uns SV-Pflichtig. Dazu in meinem Fall nicht inflationsgeschützt. Aber besser als nix.

-

Menno,

Du hast noch 37! Jahre vor Dir auf das heutige Rentenalter gerechnet!

Nur mal so zur Einschätzung: Als ich 30 war, lag das Renteneintrittsalter noch bei 65. Und nun tönt es aus teilen der Politik, dass es nicht reicht, wenn ich bis 67 arbeite, sondern möglichst soll ich noch länger arbeiten.Also ich finde, dass die Rente erstaunlich stabil war in der Vergangenheit und hätte wirklich mehr erwartet in Bezug auf Anpassungen und Kürzungen. Die 2 Jahre späterer Rentenbezug sind doch fast nix und wurden durch den Kaufkraftanstieg der Renten m.E. mehr als ausgeglichen. Dazu Wegfall der Hinzuverdienstgrenze, Aktivrente und Grundzuschlag.

Also super stabil bis besser in den letzten 20 Jahren!

In die Zukunft blicke ich da weniger optimistisch, aber a) was weiß ich schon und b) das hab ich mir vor 20 Jahren auch schon gedacht (Norbert Blüm wusste es allerdings).

-

Wer meint, er könne eine "Finanzplanung" oder gar "Vermögensplanung" über 20 oder mehr Jahre machen, unterschätzt die Realität gewaltig.

Es schadet sicherlich nicht, jetzt Geld zurückzulegen. Aber daran zu glauben, dass man das 30 Jahre durchhalten kann oder im Alter davon auskömmlich leben kann, ist schon ein sehr optimistische Annahme.

Kann sein oder auch nicht. Ich plane meine Finanzen schon seit 25 Jahren bis Rentenalter 65/67 durch und das hat mir geholfen, Entscheidungen zu treffen. Dazu kann es motivieren ein Ziel zu verfolgen.

Planen heißt vor allem auch, Antworten auf unvorhergesehene Ereignisse zu finden!

Was soll falsch daran sein? Der TO macht das m.E. genau richtig.

-

Hallo liebe Community,

mich würde mal interessieren, wie ihr folgende Posten in euere Excel Tabelle führt und warum:

- Geschenke, insbesondere Bargeld

- ETF-Sparplan, Sonstige Rücklagen

Hi,

in meinem Excel Haushaltsbuch gibt es die Kontostände inkl. Bar und dann die Umsätze. Das stimmt ich mit Summewenn-Formel ab und muss immer auf 0 aufgehen. Sonst vergisst man schnell etwas.

Geschenke sind natürlich eine Rubrik / Position bei den Einnahmen bzw. separat nochmal bei den Ausgaben. Bekomme ich 100 EUR geschenkt, wird das in der Rubrik "Geschenke" eingetragen. Dazu der Bar-Bestand erhöht. Überweis ich was ans Depot dann gibt es eine Rubrik "Sparen" und das Konto reduziert sich entsprechend.

Ansonsten ist es halt immer abhängig wie umfangreich und genau man ein Haushaltsbuch führen möchte. Aber ohne Abstimmung zu den Konten/Bar ist es nie wirklich genau.

Wenn es Dir nicht um eine Haushaltsbuch ging, dann vergiss was ich geschrieben habe

-

Meine "Rechnung" sähe so aus: Was würde mich eine gleichwertige Ersatzbeschaffung (also gleiches Modell, Bj., Ausstattung, Pflegezustand etc.) mit gemachtem Riemen kosten? Wenn über €4000, stehst du mit der Reparatur (eigentlich ja Wartung, weil der Riemen ein Verschleißteil ist) besser da. Check doch vllt mal kurz ein Gebrauchtwagen-Portal. Da staunt man nur noch über die Preise.

Ja, genau so.

Dazu kommt noch die Betrachtung des Wertverlustes, wenn der TO einen jungen gebrauchten als Alternative ins Spiel bringt.

Hypothetisches Beispiel:

Junger Gebrauchter, 1 Jahr alt, Kosten 28 k, Restwert nach 10 Jahren 5k. D.h. über die Laufzeit verteilt kostet der Wagen jährlich 2.300 EUR in der Anschaffung bzw. Wertverlust. Der jetzige verliert vielleicht noch 300 EUR jährlich (wenn überhaupt).

Er könnte jedes Jahr 2.000 EUR in das Auto reparieren lassen (ohne Verschleiß). Anderes herum gedacht benötige er so im Leben nur 5 Autos anstatt 7 oder 8 Autos zu kaufen.

Dazu Mehrkosten durch Vollkasko, oft höhere Ersatzteilkosten, schwierigere Reparierbarkeit und einfach dadurch, dass die ersten Kundendienste vermutlich wieder beim Hersteller gewartet werden.

Je nach Konstellation kannst Du so auch 5.000 EUR innerhalb eines HU-Zyklus von zwei Jahren in das Auto reparieren + Verschleiß wie Bremsen etc.

Meist werden die Entscheidungen das "alte" Auto wegzugeben durch wirtschaftliche Gründe (hohe Reparatur) begründet, aber nur, damit man es sich selbst schön argumentiert. Man will ja nicht unvernünftig sein.

Natürlich ist der neue Wagen schicker und können auf neue Bedürfnisse angepasst werden (z.B. höher sitzen, mehr aktive Sicherheitsfunktionen), aber das ist es meist dann schon. Denn auch zuverlässiger müssen neue Wagen nicht automatisch sein.

Bei uns ist das "neue" Auto ein VW Golf 10 Jahre alt und der "alte" Familienwagen wird 18 Jahre. Das "Problem" am alten Fahrzeug ist, dass die Reparaturen immer kleiner 1k EUR sind und der Rost noch nicht wirklich zuschlägt.

-

Was ist denn das für ein „Makler“ ?

Hat bei google fast 100 Bewertungen mit 5.0 Sternen und Betreut alle meine Sachversicherungen. Weiß auch nicht warum das gerade so läuft.

Hallo Physics,

in meinen Versicherungsbedingungen der Haftpflichtkasse steht zum Thema Ferienwohnungen:

Das mit dem Ferienhaus hab ich geklärt, versichert sind Ferienwohnungen aber keine Ferienhäuser (lt. Auskunft Sachbearbeiter). In den Bedingungen steht dazu ebenfalls Ferienhäuser aber nur unter 'eigengenutzt'. Alternative lt. Auskunft Haftpflichtkasse: Zusätzliche Gebäudehaftpflicht für ca. 50 EUR für das Ferienhaus.

Sie sollten sich überlegen, entweder den Makler zu wechseln. Ich vermute, er betreut als provisionsträchtigste Sparte Ihre Wohngebäudeversicherung. Mit dem „Pfund“ können Sie bei anderen Maklern punkten. Nur eine PHV allein ist nicht kostentragend. Oder, Sie kümmern sich allein um Ihre Versicherungen. So schwer ist es nicht.

Ja, so sehe ich das auch.

Betreut bei mir Gebäude, Hausrat, 4xUnfall, Haftpflicht und Rechtsschutz im Gesamtvolumen von 1.700 EUR.

Ist es denn bei jedem Makler so, dass versucht wird die Prämien hoch zu halten? Wollte immer schon mal Versicherungsschutz etwas reduzieren und Beitrag einsparen, aber mein jetziger Makler hat es immer verstanden mich zu überzeugen das so zu lassen. Klar, ist ja sein Verdienst, nervt mich aber zunehmend.

Vorher hatte ich schon fast die gleichen Policen wie jetzt selbst ausgesucht, also Interrisk, Haftpflichtkasse, Auxilia. Nur die Unfallversicherungen (Interrisk) und Hausrat (Maklerpolice) wurden aktiv beraten.

Vorher hatte ich das selber gemacht (bis runter auf Ebene der Versicherungsbedingungen). Vorauswahl Onlinevergleich inkl. Maklertarife und Beratung mit mr-money, hab ich gute Erfahrungen gesammelt. Leider betreuuen sie keine Verträge, so wie es ein Makler vor Ort machen würde im Schadenfall.

Hätte vor Ort jetzt nochmal einen anderen Makler den ich kontaktieren könnte. Oder ich mach es selbst, wie früher in Kombination mit mr-money. Allerdings hätte ich schon trotzdem Interesse an einen guten Makler, dem z.B. auch auffällt, dass es ein Tarifupdate gibt etc. Dazu bin ich trotzdem noch verunsichert, bzgl. Deckungsumfang und meine Hoffnung wäre, dass mir ein anderer Makler hier wieder Klarheit verschafft.

-

Hallo,

ich habe hier ein sehr spezielles Thema zur Privathaftpflicht, vielleicht hatte das jemand schon für sich geklärt oder es gibt hier einen Experten?

Wir vermieten eine Ferienwohnung (Einliegerwohnung) in unserem selbstgenutzten Einfamilienhaus und dazu ein Ferienhaus neben unserem Wohnhaus wochenweise an Feriengäste. Meine Frau ist zu 70% im Angestelltenverhältnis. Wir haben kein Gewerbe angemeldet und bieten keine Verpflegung etc. an. Das Einkommen aus Vermietung und aus nichtselbständiger Tätigkeit ist etwa 1:1.

Lt. meinem Makler könnte das gewerblich sein und daher nicht im Rahmen meiner Haftpflichtversicherung (derzeit bei der Haftpflichtkasse) abgedeckt sein. Er empfiehlt dringend den Abschluss einer Gewerbehaftpflicht, die mich wohl einige hundert Euro zusätzlich kosten würde. Bei der Haftplichtkasse ist wohl die Vermietung eines Ferienhauses ausgeschlossen, daher bin ich auf einen anderer Versicherer gekommen (Degenia):

Lt. Rückfrage bei dem Versicherer: "Korrekt. Die Deckung gilt bedingungsgemäß für ein vermietetes nicht selbstgenutztes Ferienhaus".

Ich verstehe nicht, warum es explizit in den Versicherungsbedingungen eingeschlossen ist, dann aber wieder mit dem Ausschluss jeder Privathaftpflichversicherung "nicht für gewerbliche Zwecke" wieder ausgeschlossen zu werden. Was allerdings die Argumentation meines Maklers wäre.

Könnte hier die Kurzzeitvermietung, statt langfristiger Vermietung das ausschlaggebende Thema sein? Aber "Ferienwohnung" und "Ferienhaus" sind doch eindeutige Hinweise auf kurzzeit Vermietung, oder nicht?

- Gibt es hier Erfahrungen bzw. jemanden aus der Versicherungsbranche, der mir weiterhelfen könnte?

- Alternativ: Wie kann ich das Thema sonst klären?

Von meinem Makler hätte ich mir zumindest erwartet, dass er das verbindlicher recherchiert. Es gabe einen Schriftwechsel mit der Haftpflichtkasse, bei dem aber beide aneinander vorbeigeschrieben hatten und den er auch nicht mehr zu Ende geführt hat. Oder zumindest, dass er bei einer anderen Versicherung (wie z.B. Degina) die Deckung konkret anfrägt, wenn er mit der Haftplichtkasse nicht weiterkommt. Das muss doch für einen Makler eindeutig zu klären sein?!

Ich habe dann selbst mit verschieden Versicherungen gesprochen. Dabei ist mir aufgefallen dass a) das Ferienhaus bei der Haftpflichtkasse gar nicht eingeschlossen ist und b) dass es bzgl. meiner Interrisk Unfallversicherung durch Tarifwelchsel auf neuen Tarif ca. 10%-15% Beitragsreduzierung gäbe (ohne Leistungsreduzierung). Muss mir das erst auffallen?

Ich war eigentlich immer ganz zufrieden mit meinem Makler und ich versteh mich sonst gut mit ihm (er hat auch sehr viele Spitzenbewertungen). Gut wurde allerdings auch nur 2 Schäden in 10 Jahren reguliert. Aber was ist davon zu halten? Bin ich hier das Problem, da ich meinem Makler nicht vertraue?

Überlege schon wieder alles selber zu machen bzw. über Plattformen wie mr-money zu gehen.

Dank Euch!

-

Hallo Physics

Du schreibst hier dass der Forumsfreund (Irv..) gesperrt wäre.

Steht zumindest neben seinem Namen, wenn Du bei einem seiner Beiträge auf das Schloss-Symbol gehst. Gesperrt bis zum 30.Oktober 2025. Also für einen Tag. Hoffe nicht, dass er irgendwie dann konsequenzen zieht und gar nichts mehr schreibt.

-

Wer und warum hat man bitte @Irving gesperrt?

Hoffe Du schreibst hier später trotzdem noch weiter.

-

die PV Anlage soll 10.000 € kosten und würde jährlich 1.000€ Stromkosten einsparen. Sie amortisiert sich also nach 10 Jahren.10.000 EUR Anlage und 1.000 EUR Stromkosten einsparen?

Das wären bei aktuellen 30 Cent / kwh dann ca. 3.300 kwh bei ner 10 kwp Anlage und 5 kwh Speicher dann ca. 58% Eigenverbrauch. Sagen wir mal 60%, dann hättest Du einen Stromverbrauch von 5.500 Kwh.

Sag mal, mit was für Eckdaten wurde das denn gerechnet? Und vermute bei 10k EUR, dass die Anlage dann noch keiner als 10/5 ist, oder?

-

Ich habe meine Anlagestrategie dahingehend optimiert, dass ich nun einfach warte bis ich einen größeren Betrag investieren kann und die Kosten sich daher auf mehr Anteile verteilen. Also investiere ich nicht mehr jeden Monat sondern nur noch 2-4 mal im Jahr, dafür jedoch gleich deutlich größere Beträge. So konnte ich in den letzten Jahren immerhin recht kostengünstig Erfahrungen mit diesen Brokern sammeln.

Andi

Spricht ja nichts gegen die Konsolidierung auf einen Anbieter. Es gibt da schon gravierende Unterschiede bzgl. Erreichbarkeit, Service und Systemstabilität.

Aber was ist denn für Dich ein "größerer Betrag"? Bin mir nicht sicher ob das so sinnvoll ist. Du sparst evtl. 0,25% Gebühren auf einen Betrag > 25.000 EUR. Unterstelle ich dabei, dass sich die WP-Kurse durchschnittlich nach oben entwickeln, lässt Du da mehr als die 0,25 an Opportunitätskosten liegen.

Viel wichtiger als die paar Euro Gebühren ist doch Deine Anlagestrategie. Daran solltest Du arbeiten (siehe das Thema mit währungsgesicherten ETFs).

Dein Fokus passt da m.E. nicht ganz.

Edit: Ach ja, bei der Consorsbank sind wohl die Gebühren auf ETF-Sparpläne entfallen. Du kannst dann einen/mehrer ETF-Sparpläne anlegen und soweit ich das sehe, dann beliebig kostenfrei Einmalanlagen tätigen.

-

Das war ja nicht die Frage. Gibt es dazu auch ein (Giro-)Konto?

Sorry, war wohl irgendwie heute Früh noch nicht auf dem Damm

-

Consorsbank Junior Depot:

- alle ETF Sparpläne ohne Gebühr

- 5 Jahre 0,95 EUR Ordergebühr via. Tradegate

-

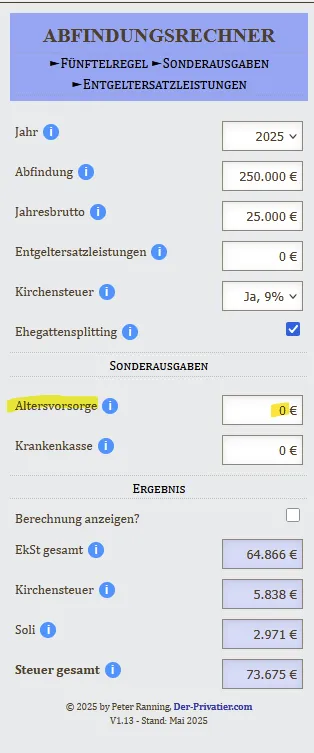

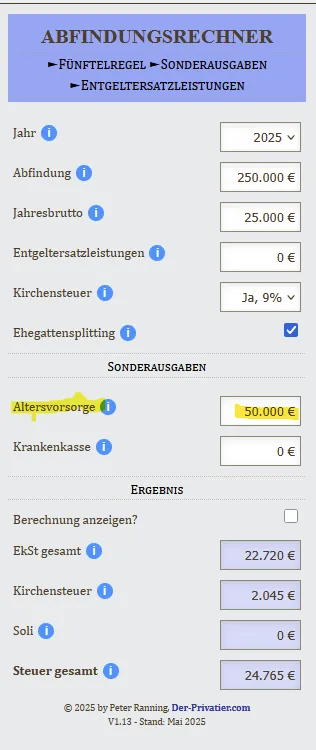

Im Abfindungsrechner von Privatier (https://der-privatier.com/abfindungsrechner/) kannst Du einen ersten Überblick bekommen. Genauer geht es mit einer Steuersoftware, da kannst Du Deinen kompletten indiviudellen Fall mit Abindung, ohne Abindung, mit Rürup, ohne Rürup oder andere steuerliche Minderungen simulieren.

Immer daran denken, die Abfindung möglichst in ein Jahr ohne weitere Einkommen zu schieben (wenn die Verhandlung über die Abfindung noch nicht abgeschlossen ist, dann auf JAN im nächsten Jahr) und auch ein Sabbatjahr bei ALG 1 in Betracht ziehen. Ziel wäre, das zu versteuernde Einkommen im Abindungsjahr auf nahe 0 zu bringen, damit die Fünftelregelung voll ihre Vorteile ausspielen kann.

Hier mal ein Beispiel - wenn es bei mir mal soweit ist mit Abindung

- dass sich Rürup sogar komplett überkompensiert. Kommt eben auf die Abindungshöhe und zu versteuertem Einkommen an.Rürup kannst Du gemeinsam veranlagt ca. 58.000 Euro zu 83% steuerlich geltend machen.

Du zahlst 50.000 in Altersvorsorgung und das Ganze wird komplett von der Steuerersparnis finanziert.

Disclaimer: Auch ich bin keine Steuerberater.

Bei Rürup ist es wichtig einen Nettotarif zu nehmen. Ganz nach belieben auch in eine Auswahl an ETFs als Kapitalstock. Daraus wird dann eine monatliche Rente gezahlt. Du hast allerdings keinen Zugriff mehr auf das Kapital. Rente ist Pflicht. Diese kannst Du aber auf einen späten Zeitpunkt schieben um z.B. das Langlebigkeitsrisiko damit abzusichern.

-

Es ist von nichts und niemanden vorhersagbar und somit völliger Zufall.

Ist das nur ein Behauptung oder kannst Du das auch irgendwie begründen?

Also dass in 30 Jahren alleine durch Infaltion die Aktienkurse mit einer Wahrscheinllichkeit > 50% höher stehen werden ist völliger Zufall? Dass sich der Aktienmarkt die letzten 100 Jahre eher nach oben bewegt, als nach unten, da Produktivkapital und Unternehmen bestrebt sind Gewinne zu machen, ebenfalls völliger Zufall?