Guten Morgen,

Ich weiß es gibt viele Riesterrente Beiträge und ich habe auch schon einige durch, ebenso den Beitrag von Finanztip https://www.finanztip.de/riester/riester-kuendigen/ und diesen https://hartmutwalz.de/riester-dvag-generali/

Die Sache ist eigentlich klar.

Long Story short:

Nach dem der Makler mich zur Augsburger Aktienbank (jetzt FNZ Bank) gebracht hat, hat er auch einige Riesterverträge bei der DWS an mich gebracht. Die laufen seit 14 bzw 10 Jahren.

Ich habe insgesamt "3" Riesterverträge:

1. Direkt nach der Ausbildung, aber noch nicht das maximum eingezahlt

2. Dann einen zweiten, weil man angeblich den Betrag nicht mehr ändern konnte. Rückblickend wahrscheinlich nur Geldmacherei, weil neuer Vertrag = Geld für den Makler.

3. Vermögenswirksame Leistung vom AG als AVWL

Irgendwann 1. Und 2. In Summe so angepasst für den maximalen Zuschuss.

Das war eine lange Zeit 115€ und 50€.

Aus den 115€ sind dann 90€ geworden, weil letztes Jahr meine Tochter dazu kam.

Also aktuell 140€ in Riester.

3. Gehen 40€ mit AG Zuschuss rein.

Also eine gute Summe von 180€.

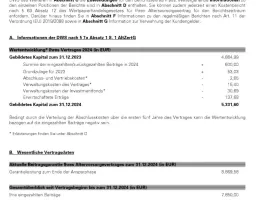

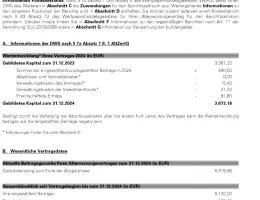

Habe mal die aktuelle Performance und Jahresdepotaufstellung gescreenshotet:

1.

2.

3.

Sind ja aktuell nur Verluste. Wenn ich das richtig sehe.

Ich tendiere dazu die Verträge beitragsfrei zu stellen und das garantierte Geld irgendwann zukriegen. Ebenso mit der Hoffnung, dass die neue Regierung es schafft es wieder attraktiver zu machen und dann die Verträge wieder aufzunehmen.

Oder auch hier in den sauren Apfel zu beißen und kündigen? Aber wenn ich mir das erste Depot anschaue:

Hab ich 13k€ eingezahlt und aktuell bin ich bei 8k€  oder zählt das was ich eingezahlt habe?

oder zählt das was ich eingezahlt habe?

Naja, meine eigentlich Frage bezieht sich mehr auf den 3. Vertrag.. Was mach ich am besten damit?

Auch ruhen lassen und den Arbeitgeber woanders einzahlen lassen? Auch wieder als AVWL oder lieber VL Sparen bei z.B. ING?

Gibt es da gängige Wege?

Wie immer danke ich euch!