Ich könnte mir vorstellen, daß ein PKV-Beitrag im Ruhestand höher ist als ein GKV-Beitrag. Ich könnte mir auch vorstellen, daß PKV-Beiträge stärker steigen als GKV-Beiträge. Aber es wird nicht so sein, daß der PKV-Beitrag einen Großteil der Rente frißt und der GKV-Beitrag nur Peanuts kostet. Auch der GKV-Beitrag wird eine Stange Geld kosten, wenn man den vollen Beitrag ins Visier nimmt.

Ja. Ich verstehe und stimme auch vollumfänglich zu!

Ein fairer Vergleich zwischen einer GRV-Rente und einer Versorgungswerksrente muß unter gleichen Parametern erfolgen: gleiche Berufsbiographie, gleiche Beiträge. Ärzte sind Spitzenverdiener, selbst angestellte Ärzte. Sie zahlen Maximalbeiträge in ihr Versorgungswerke (selbständige Ärzte noch nicht einmal genug, die müssen nebenher noch was Privates machen). Demgegenüber zahlt in die GRV das pralle Menschenleben ein, von dem Minijobber bis auch zum Spitzenverdiener. Daß der Durchschnitt der Versorgungswerksrenten höher ist als der Durchschnitt der GRV-Renten, ist geradezu zwangsläufig. Diese Information hat aber keinen Wert.

Ebenfalls volle Zustimmung.

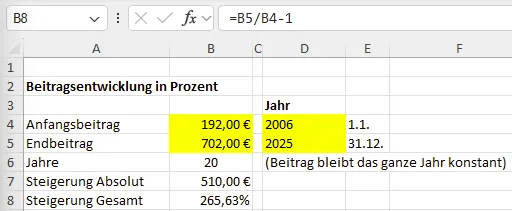

Die gleichen Rentenbeiträge haben bis etwa 2006 bei einem Versorgungswerk etwa 60% mehr Rentenanwartschaft gebracht als bei der GRV. Seitdem haben die gleichen Rentenbeiträge beim Versorgungswerk etwa 25% weniger Rentenanwartschaft gebracht als bei der GRV.

Wäre ein (lediger) Versorgungswerksrentner 2006 in Rente gegangen, hätte er 60% mehr Rente bekommen als ein sonst gleicher GRV-Rentner. Dieser Vorsprung schwindet aber mit jedem Jahr, das die Rente später angetreten wird.

Ja. Leider. Das hatte ich unterschätzt. Ich dachte noch immer, dass die Versorgungswerksrenten deutlich besser sind… ![]()

Dazu kommt ein zweiter Effekt: Die GRV-Renten werden so lange mit der Lohnentwicklung steigen, wie die SPD in der Regierung bleiben will. Versorgungswerke hingegen entscheiden nach Kassenlage, und deren Kassen sind leer. Sollte der Zins nicht nennenswert steigen, wirst Du lange Jahre vielleicht überhaupt keine Rentenerhöhung sehen.

Das ist ja der Punkt! Man vergleicht einmal mehr Äpfel mit Birnen. Das Versorgungswerk als Rentenversicherung muss sich selbst tragen. Die gesetzliche Rente wird mit Milliarden vom Steuerzahler subventioniert. Das ist - vorsichtig formuliert - unehrlich. Ist der Zuschuss zur Rente nicht sogar der größte Posten des Sozialbudgets?

Der tut vermutlich wohl daran, seinen entsprechenden Text zu überarbeiten.

Er sagte ja bereits, dass der Text etwas älter sei.

Unsystematisch ist diesbezüglich aus politischen Gründen allein die GRV. Die deutsche Soziallegende soll wohl unbedingt aufrechterhalten werden. Es wäre transparenter, wenn der Krankenversicherungszuschuß als Teil der Rente ausbezahlt werden würde (wie das bei PKV-versicherten Rentnern ja auch der Fall ist) und dem Rentner dann der volle Beitrag berechnet würde. Aber die große Masse ist halt daran gewöhnt, daß sie keine Krankenversicherung bezahlt, sondern ihr der Krankenversicherungsbeitrag gleich vom Lohn abgezogen wird. Also erwarten sie das auch von der Rente.

Ja. Auch hier teile ich vollumfänglich Ihre Systemkritik. Nicht zuletzt deshalb sagte ich weiter oben, dass ich aus prinzipiellen und politischen Überlegungen heraus lieber in der PKV bleiben würde.

Auch geht mir eine gewisse staatliche Bevormundung schon lange „auf die Nerven“ (bitte entschuldigen Sie meine Ausdrucksweise). Ich möchte selbst entscheiden, wo ich mich krankenversichere und der Staat macht mir gerade mit einer willkürlichen JAEG einen Strich durch die Rechnung. Auch die willkürliche Festlegung, dass Notarzttätigkeit nicht zum Einkommen im Sinne der Sozialversicherung, wohl aber zum Einkommen im Sinne der Einkommenssteuer zählt, stößt mir sauer auf. Aber wir kommen vom Thema ab…

Ich bedanke mich ausdrücklich bei allen hier für die angenehme, sachliche und fachlich hochkarätige Diskussion. Das ist ja durchaus nicht selbstverständlich im Internet.

Beste Grüße und ein schönes Wochenende!