bewo Es hat auch etwas damit zu tun, was für jemand "Sparen" bedeutet und wie ein Thema angesprochen wird. Wenn es nach Komplikationen klingt?

Wie wäre es mit dem Finanztipbuch als Einstieg? Kein Mensch sollte sich in diesen Zeiten finanziell abhängig machen.

Wie Themen angesprochen werden ist natürlich wichtig, da gebe ich dir Recht.

Insgesamt bin ich aber meist ehrlich.

Ich hab meiner Frau gesagt, dass sie als Beamtin ~70% Pension bekommt. Ca 10% ihres Gehalts geht als Tilgung ins Haus.

Sprich sie hat jetzt nur 90% zur Verfügung und später 80%. Mit kleinem Extra: Zinsen werden wir keine mehr zahlen müssen.

Entsprechend muss sie sich eigentlich keine Gedanken ums Thema Geld machen. Beamte haben es da einfach einfacher.

Das Buch würde sie nicht lesen. Gib ihr ein Buch, in dem es wissenschaftlich und analytisch um die richtigen Zusammensetzungen von Pferdefutter geht. Aber ein Buch, in dem es um solche Themen geht würde wahrscheinlich noch am gleichen Tag bei Vinted reinstellen 😅

Es mag sein, dass die Interessen unterschiedlich sind.

Dennoch machen Frauen tagtäglich viele uninteressante aber notwendige und wichtige Dinge und es muss einen Grund haben warum die in diesem thread „humorvoll“ geschilderten Gespräche reale Bezüge haben.

Generalisierung vs. Spezialisierung hat Gründe, Vor- und Nachteile.

Wenn man solchen Beiträgen ernsthaft den Bezug zur Realität nehmen möchte, „hilft“ es am meisten wenn die Matrix wichtig/unwichtig vs. Interessant/uninteressant zwischen den Partner:innen gleich verteilt wird und die Kästchen mal miteinander getauscht werden.

In meinen Augen ist das Problem, dass du siehst, der Unterschied zwischen Individuum und Kollektiv.

Wenn du pauschal feststellen möchtest, dass sich ein Geschlecht mehr oder weniger für ein Thema interessiert, kannst du daraus natürlich schlussfolgern, dass der Zustand geändert werden sollte.

Aber wir leben ja in einer Gemeinschaft, in der das Individuum zählt und nicht das Kollektiv.

Wenn überproportional viele Frauen (So verstehe ich dich) sich weniger für das Thema Finanzen interessieren als Männer, dann ist diese Feststellung nicht unbedingt negativ, sondern schlicht eine Beobachtung. Ein Aspekt, der mir oft in Diskussionen zu kurz kommt.

Zitat

[..] zwischen den Partner:innen gleich verteilt wird und die Kästchen mal miteinander getauscht werden.

Das sehe ich eben völlig anders. Ich habe meine Interessen und meine Frau hat ihre. Ich werde mich in meinem Leben nicht mehr für Pflanzen oder Tiere interessieren und meine Frau wird in ihrem Leben kein Interesse mehr an Politik oder Finanzen gewinnen. Und das ist auch absolut in Ordnung. Schlimmer wärs doch, wenn es wichtige Punkte gäbe, die keinen von uns beiden interessieren.

Zitat

Dennoch machen Frauen tagtäglich viele uninteressante aber notwendige und wichtige Dinge [..]

Dem widerspricht auch keiner. Bei ich sagen würde, dass das jeden betrifft, nicht nur Frauen

Als sie mit dem Studium fertig war und die ersten Gehälter kamen, hab ich sie Mal aufs sparen angesprochen. Ja, 77€ im Monat spart sie aufs Sparkonto.... Sparquote ~2%

Gut, dass sie Beamtin ist 😅

Aber ehrlich: Das ist doch auch ok so. Wir haben unterschiedliche Interessen und Politik, Wirtschaft und Finanzen sind nicht so ihr Ding.

Meinen Verdienst würde ich als gut bezeichnen, auch wenn man hier den Eindruck gewinnt, dass ich eher wenig verdiene 😅

Genau zu sagen, was ich verdiene empfinde ich schwierig. 2025 waren es ~76k und 2024 ~70k Brutto. Allerdings bekomme ich quasi immer Spesen etc, welche ja Steuerfrei sind und am Brutto sowieso vorbei gehen. Klar kann man sagen, dass das zum Ausgleich ist, weil ich dann bei Kunden im In- und Ausland rumdümple und mich da verpflegen muss. Aber ehrlich gesagt geh ich sowieso meistens Essen. Jedenfalls bin ich so in 2024 und 2025 jeweils auf ~50k Netto gekommen (Und Steuererklärung ist noch nicht gemacht, da kommt sicherlich auch noch einiges zusammen). Was für das Brutto wohl schon ordentlich ist. Muss allerdings dazu sagen, dass mein Brutto ohne Zulagen bei 65k liegt und mein Netto dann bei ~40k. Das höhrere Einkommen ist also nicht sicher.

Bin ich zufrieden?

Nein, ganz klar. Das Gehalt ist ausreichend für mich, aber meine Arbeitsbelastung ist schon oft enorm. Aussagen wie: "Wir arbeiten hier 7 Tage die Woche 12h am Tag" erwarten mich gerne Mal beim Kunden. ~70% meiner Arbeitstage haben mehr als 8h und ~35% auch mehr als 10h. 60h die Woche werden auch oft überschritten.

Mein Arbeitgeber kommt für alles auf und jede Überstunde feier ich ab, lasse also nie was auszahlen. So fair will ich sein. Aber so oft kommt im Januar/Februar die Situation, dass ich 30 Tage Resturlaub und Hunderte Überstunden hab und dann 2 Monate Zuhause bleibe.

Die Situation ist etwas unzufrieden stellend. Ich hätte meine Arbeit lieber aufgeteilt und hab keine Lust mehr irgendwo im Hotel zu schlafen.

Das Hauptproblem sehe ich beim Gemeinschaftskonto. Da wäre die Frage, ob es zwingend ein Gemeinschaftskonto sein muss. Auch wenn man Scalable, Trade Republic, Traderplace, Finanzen.net Zero etc nicht mag, Preis-/Leistung ist bei Neobrookern halt ungeschlagen.

Zitat

Geldmarktfonds fallen bei ING wegen den Gebühren raus, da man ja öfter an das Geld dran muss.

Ich musste bislang noch nie an meinen Geldmarktfond ...

Zitat

Oder sollte ich den Notgroschen umdeklarieren, in einen Geldmarktfond investieren und alles über Summe X auf dem Tagesgeldkonto ebenfalls in den Geldmarktfond stecken.

So ähnlich hab ich's.

Ich hab mit meiner Frau ein Gemeinschaftskonto über die DKB. Darüber ein Tagesgeldkonto (Auch nur 0,XX Prozent) und dann bei Trade Republic einen Geldmarktfond.

Das Tagesgeld dient eben den kleinen Ausgaben, die unerwartet kommen. Da sind ~2000€ drauf. (Bei mir auf 2 Tagesgeldkonten aufgeteilt) Und dann eben der Geldmarktfond mit 10k€ falls wirklich Mal was gravierendes ist. War halt bislang noch nie.

Was du jetzt machen könntest, bei der DKB, ist auch noch ein Depot dort zu eröffnen und da den Geldmarktfond kaufen. DKB bietet das fürs Gemeinschaftskonto an und ist insgesamt eigentlich recht günstig.

Ich kenne dein klassisch aufgestelltes Portfolio nicht, deswegen gehe ich einfach Mal von einem FTSE All-World aus. Das ist für mich mein klassischer Vergleichsindex.

Da du ja hier ein Nebenkonto hast, fallen für mich die bekanntesten ETFs (MSCI World, S&P500 etc) raus, weil mir diese zu klassisch sind und das hast du ja schon.

Der erste Einfall sind natürlich weitere Faktoren, wie Momentum, Value, Quality oder auch Regionen, wie Europa oder Emerging Markets. Aber auch die liegen mir zu sehr auf der Hand.

Dann denke ich, dass man bei Small Caps bleiben könnte und EM Small Caps bzw EMU Small Caps dazu nehmen kann. Aber... ich nehme auch da an, dass du das schon in Betracht gezogen hast.

Und dann wird's schon nischiger.

Du bist ja Grade weltweit, aber im Faktor Small Cap unterwegs.

Wie wärs mit einer Regionenwette? Also ein ETF auf China A (Festlandaktien), Indien oder Latin America? Alle 3 aus verschiedenen Gründen interessant. Indien hat Grad mit der EU und den USA neue Abkommen geschlossen. Extrem viel Potenzial in dem Land. Latein Amerika (Also hauptsächlich Brasilien und Mexico) ist auch vor einem Abkommen mit der EU. Bei beiden noch zu beachten, dass die Welt sich Grade neu mischt. China ist Grad sehr unterbewertet und hat Investitionsprogramme. Zu viel würd ich nie nach China packen, aber interessant find ich's allemal.

Ganz generell, auch ohne die Zahlenwelt: aktuell tut sich ja einiges im Gesetzgebungsprozess zum sogenannten "Altersvorsorgedepot" (als Nachfolgeprodukt zu Riester). Ab dem 01.01.2027 soll es dann in Kraft treten.

Ich bin der Meinung, man sollte abwarten, was dabei rauskommt. Es besteht zumindest die Chance, dass man ein schlechtes Riester-Produkt in ein besseres Altersvorsorgeprodukt überführen kann und damit alle bisher erworbenen Förderungen behalten kann.

Viele hier sind da nicht so optimistisch, aber ich denke, man macht keinen Fehler, wenn man den Gesetzgebungsprozess in 2026 abwartet und beobachtet und Ende des Jahres auf Basis der finalen Gesetzeslage und der ersten drauf basierenden Produkte entscheidet. Kündigen kann man dann allemal noch.

Sehe ich genauso.

Kündigen klingt aktuell nicht nach der klügsten Idee.

Man kann's jetzt stilllegen und nächstes Jahr schauen wie's aussieht. Ich persönlich hab meinen Vertrag einfach weiter laufen und hoffe, dass die Summe investiert werden kann. Bin aber auch nicht drauf angewiesen

unsere Tochter ist mit dem Studium fertig. Hat monatlich ca. 2.800,-€ zum Sparen zur Verfügung. Einen Notgroschen hat sie bereits.

Depot bei der Consorsbank besteht schon. Die Überlegung:

Langfristige Anlage fürs Alter (30 Jahre lang) mit monatlich 800,-€ auf den bestehenden MSCIACWI-ETF

Mittelfristig (Horizont ca. 5 Jahre) monatlich 2.000,.€ sparen für die Finanzierung einer eigenen Wohnung oder Hausbau. Wo gibt es für einen Sparplan halbwegs Zinsen um die 2%? Bei der Consorsbank gibt es 0,8% aufs Tagesgeld.

Oder gibt es andere Vorschläge für die Aufteilung, wie man Vermögen aufbauen/strukturieren kann?

Mit der ETF Suche findest du den besten ETF für dein Portfolio. Analysiere Kennzahlen wie Kosten, Rendite und Tracking Difference der einzelnen ETFs.

extraetf.com

Wenn du nicht nach Aktien, sondern nach Geldmarkt filterst, findest du Geldmarkt-Fonds. Das sind Ultrakurz laufende Anleihen, welche dann ~ den IZB Leitzins wiederspiegeln. Der liegt aktuell bei 2%.

Nachteil: Das kann sich jederzeit ändern. Wobei ich mittelfristig nicht wirklich eine gravierende Veränderung erwarte.

Auf 5 Jahre gesehen, ist das natürlich trotzdem nicht das sicherste. Da eignen sich Anleihen vllt mehr. >2 Jahren Laufzeit werfen die eig mehr Rendite ab, als der Leitzins.

Hier gibt es 2 Dinge zu beachten. Anleihe-ETFs haben eigentlich kein Ablaufdatum, weil immer wieder neue Produkte gekauft werden. Ihr müsstet also entweder mit einem Risiko leben, oder umschichten. Von 3-5 Jahre Laufzeit auf 1-3 Jahre und dann auf Geldmarkt. Das ist natürlich umständlich.

Alternative gibt es iBonds (Laufzeitbonds) oder Target-Maturity Bond. Das sind Anleihe Bundles mit Endfälligkeitsdatum.

Alle wichtigen Informationen und Vergleiche zum Xtrackers II Target Maturity Sept 2031 EUR Corporate Bond UCITS ETF (Acc) (LU2673523135 | DBX0U8) – extraETF –…

extraetf.com

Das ist ein Laufzeitbond bis September 2031. (Unternehmensanleihen in diesem Fall)

Wichtig bei Anleihen: Die Währung. Kurz- und Mittelfristig kein Wechselkursrisiko eingehen. Ja, Anleihen in $ sind aktuell sehr lukrativ, aus Sicht der Rendite. Aber wenn der Dollar fällt, verlierst du. (Andersherum kannst du natürlich auch gewinnen). Staatsanleihen sind in der Regel sicherer als Unternehmensanleihen. Aber in einem breiten Fond mit Endfälligkeit würde ich das nicht als Kriegsentscheidend ansehen. Trotzdem im Zweifel nach Government statt Corporate suchen.

Und: Die Rendite bei Anleihen ist anders als bei Aktien planbarer. Du bekommst eine Zielrenditen, die eigentlich nur von Insolvenz geschmälert werden kann. Das ist natürlich sicherer, aber auch schnell veränderlich.

Für den Sparplan bedeutet das: Regelmäßig nachschauen, wie es mit den Renditen aussieht. Wenn Anleihen weniger Renditen versprechen, steigt der Wert deiner gekauften Anleihen, du machst also mit den gekauften nichts falsch. Aber neues Geld legst du nicht mehr zu den Zinsen an, die du haben willst

Weitere Vorschläge für die Anlage:

Wenn deine Tochter 5 Jahre lang wirklich 2000€ fürs Haus spart, hat sie am Ende 120.000€ vor Zinsen. Das ist schon sehr viel. Es gibt KfW Kredite oder Landeskredite, die man zur Eigenkapitalaufstockung vor der Bank aufnehmen kann. Es ist oftmals gar sinnvoller, "nur" 10-20% Eigenkapital einzubringen und den Rest bis zu den 50% als Kredit vom Land/Bund aufzunehmen. 60% werden dann von der Bank zum Bestzins finanziert. (Also 10% Nebenkosten + 40% Eigenkapital + 60% Finanzierung von der Bank).

Der Vorteil hier liegt darin, dass man sein Geld lieber in den Kapitalmarkt bringt und als Ziel erst in der Nachfinanzierung das Kapital einbringt. Mit den aktuellen Zinsen kann das immer noch lohnend sein. Man nutzt quasi den Fremdkapitalhebel am Aktienmarkt, besichert mit den Aktien, die man 10 Jahre lang hält. Zielrendite muss da dann "nur" der Zinssatz sein, damit man nicht verliert.

Core mit Kommer ergänzt da Faktor interessant und USA-resilienter zu sein.

Gleichzeitig glaube ich aber auch, dass die USA in meiner Lebensspanne weiterhin dominant sein werden, daher der S&P500 x2. Hier hätte man sicherlich auch den World *2 nehmen können mit aktuell 70% USA.

EM IMI + CSI500 als Gegengewicht zum Kommer. Vllt hätte es auch 40% getan statt 10/10, mag aber die kleine Wette auf China

Ergibt das für irgendjemanden Sinn?

Zitat

40% ACWI IMI

20% Kommer

20% S&P500 x2

10% EM IMI

10% CSI 500

Man nehme den ACWI IMI um möglichst breit gestreut zu sein. Man packe EM IMI dazu, um die US-lastigkeit zu reduzieren und mische Kommer bei um Faktoren und die BIP Gewichtung beizumischen. Dann noch den CSI500 (Swap nehme ich an?) um China stärker zu gewichten.

Und dann? Nach all der Durchmischung?

Mischen wir gehebelt USA rein, was davor so krampfhaft diversifiziert wurde.

Dir ist bewusst, wie ein Hebel funktioniert und das das heutzutage mit Zinsen langfristig wohl nicht funktioniert? Das ist halt einfach gamling ohne Ausstieg. Die Bank verdient jeden Tag ihren Anteil.

Zitat

Laut einer Analyse (bezogen auf Hebel-ETFs) lagen solche Finanzierungskosten im historischen Durchschnitt bei etwa ~2 % pro Jahr, abhängig von den Geldmarktzinsen — und aktuell wird berichtet, dass die tatsächlichen Finanzierungskosten derzeit um etwa 4,3 % pro Jahr liegen, wenn man Standard-US-Geldmarktsätze zugrunde legt.

+0,5% TER liegst du bei 4,8% Kosten

Dazu kommt noch der Effekt, das eine negative Verdopplung schwerer wiegt als eine positive.

Annahme: Markt fällt um 10%. Dann muss der Markt um 11,11% steigen um den Verlust weg zumachen, also um wieder bei 100% zu stehen

Was passiert im gehebelten Produkt?

20% fällt der Kurs, danach steigt er um 22,22%, aber wir liegen bei 97,77%. 2,22% Verlust, obwohl sich der Index nicht bewegt hat.

Das gleiche gilt auch, wenn der Kurs steigt und dann fällt.

Markt steigt um 10% und fällt zurück um 9,1%. Man steht wieder bei 100%

Gehebelt steigt er um 20% und fällt dann um 18,2%. Resultat 98,16%.

Es gibt auf YT einen Mathematiker, der die Zinsentwicklung bei Aktienmärkten anschaulicher machen wollte und deswegen Verdopplungschritte, statt Prozentuale Entwicklung erklärt hat. Das macht deutlicher wieso diese Effekte eintreten.

Gehebelte Produkte sind in einem Marktumfeld, in dem Geld Zinsen kostet und der Markt eine höhere Volatilität aufweist einfach Quatsch. Als langfristiges Investment nicht geeignet.

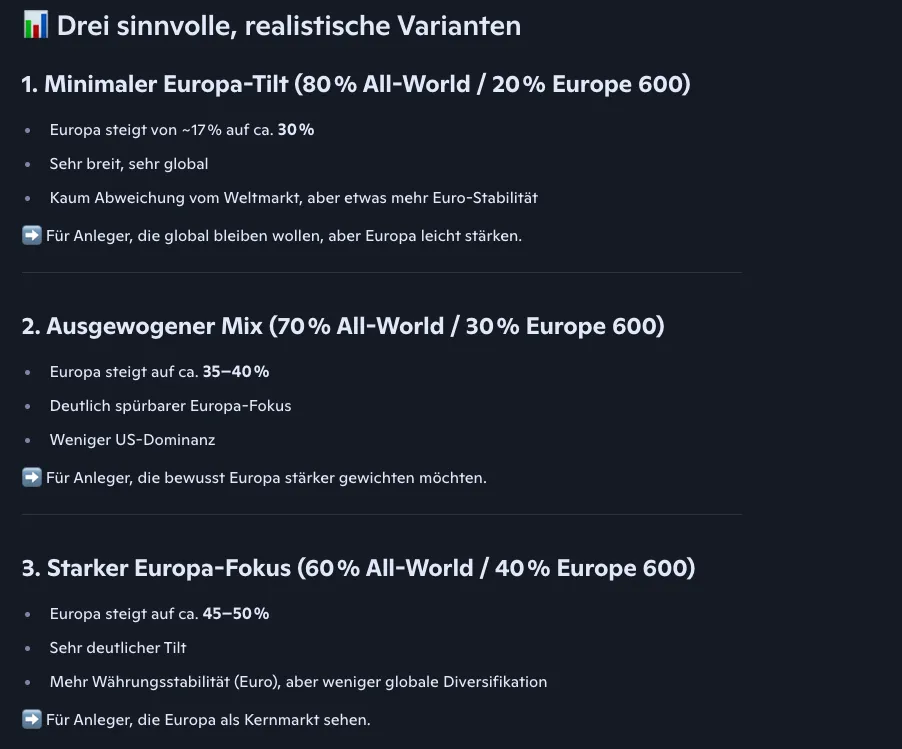

Was empfiehlt sich denn dann für ein Verhältnis vom FTSE All World zu dem Stoxx Europe 600 und gibt es da Seiten/Tools die helfen sowas festzulegen?

Würde man da auch 70/30 machen?

Das schlägt z.B. Copilot vor:

Ich benutze den Finanz Manager von extraETF. Da kannst du dann sehen wie Regionen und Länder gewichtet sind.

Was das festlegen angeht: Schwierig. Das musst du eigentlich selbst entscheiden. Ein richtig oder falsch gibt es nicht.

Ich zB habe ~40% Europa im Portfolio, wovon aber auch ~17% in Small Caps sind. Das mache ich bewusst, weil ich zum einen mehr Fokus auf den € legen will, denn das ist meine Währung und zum anderen sehe ich politische Risiken, die außerhalb Europas liegen (Aus meiner Sicht als Europäer)

Ein Problem, an einer Gewichtung wie deiner ist: Du verschiebst nicht nur das US<->EU Gewicht, sondern gewichtest auch alles andere weiter nach unten. So hast du bspw nur noch 7% statt 10% Schwellenländer im Depot.

Aber genau dafür eignet sich der Finanz Manager von extraETF wirklich sehr gut, um genauer zu sehen, was wie gewichtet ist. Regionen, Länder, Sektoren, Large- Mid- SmallCaps, Value oder Growth.

Und dann musst du natürlich entscheiden, was du willst. Wenn du nur wenig EM haben willst ist das ja eine Entscheidung, die völlig in Ordnung ist.

PS, der Finanz Manager hat eine neue Version bekommen und die heißt dort jetzt Portfolio Tracker. Man kann allerdings auch in die alte Ansicht wechseln. Von den kostenlosen Tools, in meinen Augen die umfangreichste

Muss ich bei einer etwaigen Kündigung nicht auch schon direkt Kapitalertragssteuern bezahlen? Das Geld steckt ja bisher in Fonds.

Und momentan stehen die Kurse davon ja eher gut, sonst wäre der Auszahlbetrag noch geringer.

Naja. In der Theorie schon, aber guck Mal in deine Unterlagen wieviel wirklich in Aktien-Fonds stecken. Bei mir sind das so um die 5%, obwohl das auch eine Fondsgebundene Riester sein soll.

Und die Anleihen, die da sonst drin stecken, haben ja lange quasi gar keine Rendite erzielt.

Also sooo viel Kapitalertragssteuer wird da nicht anfallen.

Mein ETF Portfolio ist, im Vergleich zu vielen anderen, vermutlich aufgebläht.

22,5% Vanguard FTSE Developed Europe

15% Vanguard Emerging Markets

10% Vanguard FTSE North America

2,5% Vanguard FTSE Japan

5% Vanguard FTSE Pacific ex Japan

5% Vanguard FTSE All-World High Dividend Yield

15% UPS MSCI EMU Small Cap

15% iShares MSCI World Small Cap

10% SPDR MSCI EM Small Cap

Ziel: Breit und Gleichgewichtet bei Marktkapialisierten ETFs investiert sein mit Fokus auf den €. Zielpositionsgrößen: Max 1%. Ausnahme TSMC, weil es keine sinnigen Alternativen gibt (TSMC steht bei ~1,7%). Keine Übergewichtungen, von Zukunftshoffnungen die Finger lassen. Ich lege keinen Wert auf Liquidität, aber bin nicht bereit langfristig Risiko einzugehen.

Das ist mein Altersvorsorgedepot. Ansonsten hab ich noch Einzelaktien, Anleihe-ETFs und Geldmarkt-Fonds

ich habe seit 2010 die im Betreff genannte Riester Rente von Generali. Hatte diese damals abgeschlossen ohne mir groß Gedanken zu machen. Dazu weitere Fakten

Seit 2020 verheiratet

Seit 2023 ist ein Nachwuchs da

Von Ende 2012 bis November 2014 war ich nicht arbeiten, weswegen hier eine Beitragsfreistellung war.

Jetzt habe ich mir alle Wertermittlungen angeschaut und in eine Tabelle zusammengefasst. Hier kam raus, dass ich seither über 5.000€ an Abschluss-, Vertriebs- und Verwaltungskosten bezahlt habe. In meinen Unterlagen konnte ich leider keine konkreten Infos finden, wie diese Kosten sich zusammensetzen.

Nun frage ich mich, was hier sinnvoll ist. Kündigen vermutlich nicht, weil man dann alle Zulagen etc. zurückzahlen muss. Hat hier jemand einen guten Rat?

Weiß jemand konkret, wie sich die ganzen Kosten zusammensetzen?

Vielen Dank

Alles anzeigen

Wie sich die Kosten zusammen setzen kann ich Zuhause nochmal gucken.

Normalerweise hast du die Kosten der Titel, die enthalten sind.

Kosten für die Versicherung.

Und Kosten für den Versicherungsmakler

Was die Kinderzulage angeht. Die gibt's nur einmal. Also entweder Vater oder Mutter. Wenn deine Frau/Mutter des Kinder auch eine Riester hat, dann bekommt die die Zulage. Wenn ihr getrennt seid, bekommt die Person die Zulage, die auch das Kindergeld bekommt.

Weiteres Vorgehen:

Theoretisch sollte man das Produkt stilllegen. Es ist schlecht und Alternativen sind besser.

DIE Alternative könnte sich in Zukunft (Nächstes Jahr) mit dem Altersvorsorgedepot auftun.

Und genau da kommt jetzt das Nervige. Eigentlich könnte man aktuell auch sagen: Riester laufen lassen und dann umschichten ins AVD. Aber ob das überhaupt kommt? Und ob man dann einfach Riester übertragen darf? Bislang hat nur das Bundeskabinett die Reform beschlossen. Bundestag und Bundesrat müssen auch nochmal ran. Und was dann übrig bleibt...

Deswegen: Das klügste wäre: Stilllegen, das Geld privat in ETFs sparen und nächstes Jahr schauen, was beim AVD passiert ist. Ob die Riester umgeschichtet werden kann.

Ich muss selbst aber zugeben, dass ich mir den Luxus leiste, die Riester weiterlaufen zu lassen und drauf hoffe, dass das AVD in jetziger Form durchgeht.

Du hast ein Portfolio ohne Ausschüttungen. Und du sagst, du brauchst nicht wirklich die Ausschüttungen in der Zukunft.

Wozu dann ein ausschüttender ETF?

Es klingt erstmal so, als hättest du dich an die Mieteinnahmen gewöhnt und würdest die Einnahmen gerne weiterhin haben. Aber da ist die Frage: Brauchst du die?

Dein bisheriges Portfolio verrät von den ausgewählten Produkten 3 Dinge. 1. Mindestens 50% davon sind noch nicht lange investiert. 2. Du willst die USA etwas untergewichten. 3. Du willst keine Schwellenländer. Das ist natürlich eingeschränkt zu betrachten, da du jetzt ETFs mit Schwellenländeranteilen vorschlägst.

Wenn du das Geld nicht brauchst, würd ichs mir einfach machen und das Geld in die schon vorhandenen ETFs stecken.

Wenn du aber Ausschüttungen haben willst, aus Grund X, dann würde ich mir überlegen wie hoch diese sein sollen und ob es sinnig ist, deine thesaurierenden ETFs umzuschichten. So hoch werden die Gewinne auf deinen ETFs vermutlich nicht sein.

Denn: Wenn die Ausschüttungen eher Symbolcharakter haben, würde ich auch eher auf Dividenden-ETFs verzichten.

Interessanter für Dividenden finde ich, den Markt zu wechseln. Trotz aller Risiken sind US Werte hoch bewertet. Der Rest aber nicht.

Einen ausschüttenden Emerging Markets ETF und Europa ETF wie STOXX600 oder EMU Small Cap ist da interessant. Bieten mehr Ausschüttungen, sind aber keine Dividenden-ETFs

Und was man nicht vergessen darf: Ein marktbreiter Welt-Index hat ein kostenloses, steuerneutrales Rebalancing integriert. Klar, wenn eine Branche oder ein Land crasht geht es erstmal runter. Aber der Index sortiert sich neu. Und umgekehrt ist man eben auch dann automatisch dabei, wenn eine Branche oder ein Land plötzlich an Fahrt gewinnt.

Das ist inhaltlich doch falsch.

Ein Weltindex hat kein kostenloses oder gar steuerfreies Rebalancing integriert.

Die Idee, im Vergleich zu Equal Weight, ist, dass man von jedem Unternehmen prozentual gleich viele Anteile kauft, weil man dadurch weniger Transaktionen durchführen muss und das, Grade in der Vergangenheit, anders gar nicht möglich gewesen wäre.

Bei Werten die keine neuen Aktien ausgeben (Kapitalerhöhung) oder Aktienrückkäufe tätigen funktioniert das auch ohne Probleme. Aber wenn ein Unternehmen eine Maßnahme wie diese ergreift muss auch ein Rebalancing stattfinden. Und wenn da was verkauft wird fallen auch Steuern an. Sieht halt der Anleger nicht, sondern ist in der TER/TD enthalten.

Das finde ich nicht. Ich kaufe einen marktbreiten Welt-ETF, der die weltweit an der Börse gehandelten Unternehmen nach Marktkapitalisierung abbildet. Welche Unternehmen das genau sind, aus welchen Sektoren, aus welchen Ländern oder Regionen ist für mich schlicht irrelevant. Ich möchte ein möglichst breites Abbild der Weltwirtschaft kaufen. Und wenn dort eben gerade Tech-Aktien den größten Anteil ausmachen, dann ist das so. Ich "analysiere" oder "werte" da gar nichts. Das ist gerade das Wesen des passiven Investierens in einen Indexfonds.

Und wenn ein Unternehmen aus Pakistan plötzlich auf 99% ansteigt ist dir das auch egal?

Das Auflegen von Fonds nach Marktkapitalisierung ist am günstigsten, deswegen hat sich das auch etabliert. Grundsätzlich gilt: Diversifikation schützt vor großen Verlusten und bietet dir eine gemittelte Rendite. Auch Aktienanleger wissen das. Zu große Einzelpositionen sollte man trotzdem nicht haben. Ob die nun in einem Welt-Index zustande kommen oder in einem Einzelwerte-Depot ist egal.

Dein Interesse als diversifizierter Anleger sollte doch sein, Risiko zu streuen. Denn wo die Chancen liegen, wissen wir nicht. Wir glauben aber, dass jedes Unternehmen den Drang hat Gewinne zu erwirtschaften und damit zu wachsen.

Risiko streut man, indem man viele Positionen hält, keine Position zu groß wird, in verschiedene Nationen verteilt und über verschiedene Sektoren.

Und solche Punkte sollte man auch bei Welt-ETFs beachten und bewerten.

Wenn man ein ETF hat, der 40 % des Volumens in Finanztitel anlegt, UM hohe Dividenden zu bekommen, kann es sein, dass die Finanztitel insgesamt dann trotzdem an Wert verlieren.

Wie zufälligerweise heute. Warum? Es geht wieder um einige kleine Lokalbanken. Diese lokale Situation, zieht sich aber innerhalb von wenigen Minuten über den ganzen Globus. da verlieren große Banken schnell mal 4-6 % an Marktkapitalisierung. Und natürlich sind auch die Versicherungen vom Kurs her betroffen. wenn man…

Tomarcy

17. Oktober 2025 um 10:35

Das hingegen ist ein ausgewogener und praktikabler Vorschlag mit STANDART-ETF. Günstig und gut.

Alles anzeigen

Du beachtest aber einige Dinge wiederum nicht.

"Blasen" betrachtest du ja sowieso immer erst im Nachhinein. Ist das Internet eine Blase gewesen? Hat aber trotzdem zu einem Crash geführt.

Es gibt Risk-On Werte, welche tendenziell eher von Blasen betroffen sind und es gibt Risk-Off Werten, welche eben nicht in diesen Bereichen arbeiten. Eine Nestle zB ist Risikoärmer als eine Tesla. Und das spiegelt sich ja auch im Kurs wieder. Tesla ist ein Vielfaches des Gewinns Wert.

Wenn du gar nicht ins Risiko musst, weil deine Finanzen schon so stark aufgebaut sind wie beim Fragesteller, muss man einfach kein Risiko gehen. Warum in potenzielle Blasen investieren? Wegen 1-2% mehr Renditechance? Er ist doch schon Safe.

Eine Wette auf Europa und EM? Aus meiner Sicht ist ein Investment alleine in den MSCI World eine Wette auf US Aktien.

Quellensteuer ist die Steuer, die ein Land einbehält, wenn Gelder in andere Länder transferiert werden. Also zB Kapitalgewinne, Dividenden etc. Wenn ein US Amerikaner einen S&P500 kauft, zahlt er diese nicht, wir in Europa allerdings schon. Trump hat mit seinem Big Beautiful Bill schon angekündigt diese zu erhöhen und insgesamt sieht die Tendenz ja genauso aus. Nationen wollen Geldflüsse kontrollieren und verhindern, dass Geld abwandert. Da kommt der Home-Bias ins Spiel. Für uns Europäer ist es besser auf uns selbst zu wetten, weil unsere Politik im Zweifel für uns ist und die amerikanische (und andere) eben nicht.

Der "Hang" zum Dividendentitel kommt durch die Risikoaversion des Fragestellers, der ja nach etwas sucht, was das Risiko eher gering hält. Ich halte meinen Vorschlag für klüger, als mit Anleihen zu streuen, wo im Zweifel der Fragesteller gar nicht weiß, wie er mit den Anleihen in verschiedenen Situationen umgehen soll, wenn er die richtig nutzen will.

Nachweislich kontraproduktiv? Zu was? Die Risikokennzahlen sagen etwas anderes. Maximum Drowdown ist geringer.

Das vorgeschlagene Depot kann man auch nehmen, allerdings ist der MSCI ex USA meines Wissens nach nicht ausschüttend, das habe ich ja vorgeschlagen. Genauso der ACWI IMI. Und dann sitzt der Fragesteller wieder da und muss sich in der Rente Gedanken machen, wieviele Anteile er verkauft, wann er diese verkauft und von welchem ETF. Statt einfach von den Dividenden zu leben die eh ausgeschüttet werden.

Manchmal glaube ich wirklich, dass hier nur das Bild vom 20 Jährigen gezeichnet wird, der auf maximale Rendite aus ist.

Wenn das Kapital vorhanden ist und du vor der Rente stehst, sind andere Dinge einfach wichtiger. Ein stabiles Portfolio, welches eine konstante Rendite liefert, auch mit Inflationsschutz, ohne noch aktiv sein zu müssen. Wer sagt, dass ein 80 Jähriger noch weiß, wie er sein Portfolio handhabt? Wenn er von Dividenden lebt, kann erst aber einfach laufen lassen.

Eine letzte Sache, die mich wirklich etwas stört: Standard. Die Standart ist die Art, wie du stehst.

Wow, vielen lieben Dank für die vielen Antworten und das ihr euch mit dem Thema auseinandersetzt, das ist super wertvoll für uns! In der Tat ist mir die Darstellung von ChatGPT hier auch sehr optimistisch vorgekommen. Interessant ist, die Darstellung eines großen Vermögensverwalters ist noch optimistischer. Wir haben im Übrigen noch keine Entscheidung getroffen sondern sind noch in der Evaluierung und ich sammle gerade soviel Infos wie möglich hierfür. Vielleicht noch ein paar mehr Infos zu unseren Verhältnissen: Wir haben erst kürzlich unsere Darlehen abbezahlt fürs eigene Haus und noch eine Wohnung die verkauft wurde, daher auch die 300k€ Cash. Unsere monatliche Sparrate liegt gesichert bei 3500€, die können wir auf Grund unserer Verdienste mit hoher Wahrscheinlichkeit bis zur Rente aufrecht erhalten, unsere Jobs sind sehr sicher. 2000€ kommen dafür in den Vorsorgetopf, 1500€ für die geplanten Investitionen der nächsten 10 Jahre. Wir haben nun überlegt ob wir für unsere Vorsorge in eine neue Immobilie investieren wollen oder doch lieber am Kapitalmarkt. Einer der Vorzüge des Kapitalmarkts ist, dass ich die Sparrate prinzipiell flexibel halten kann, falls mal Überraschungen kommen. Deshalb tendieren wir gerade eher in diese Richtung, als uns mit einer neuen Immobilie nochmal für 10-15 Jahre zu verschulden und das Thema Vermietung wieder an der Backe haben.

Hier noch eine Kalkulation bzgl unserer Rente. Die Wertpapier-Rendite ist auf Grund des nach 10 Jahren entstandenen Kapitals von 810k€ berechnet, mit 6,5% Rendite. Hierauf dann bei Rentenbeginn 3,5% auf Grund der Umschichtung auf Defensive Anlagen. Unsere Minimum-Ausgaben können bereits mit der gesetzlichen Rente abgedeckt werden, aber natürlich streben wir die Aufrechterhaltung unseres derzeitigen Lebensstandards an. Es stehen in 10 Jahren außerdem eine Lebensversicherung und Riester in Höhe von ca. 120k€ zur Auszahlung an.

Einnahmen

Prozentsatz

Info von

Gesetzliche Rente

2038

Rentenbeginn vorzeitig

2035

Rente Ehemann

4.110,00 €

bei 2% Anpassung

Okt 25

Abschlag

443,88 €

10,80%

Rente Ehemann vorzeitig

3.666,12 €

Rente Ehefrau Minimum

2.000,00 €

Ausstehend

Gesetzliche Rente brutto

5.666,12 €

Abzgl. Steuer

1.133,22 €

20%

Gesetzliche Rente netto

4.532,90 €

Wertpapiere

Wertpapiere Rendite brutto

2.363,48 €

3,50%

Freistellung Aktien-ETF

709,04 €

30,00%

Aktiengewinne zu versteuern

1.654,44 €

26,38%

8,00%

Kirchensteuer

Abzgl. Steuer

568,71 €

Wertpapiere Rendite netto

1.794,77 €

Einkünfte gesamt

Einkünfte nach Steuerabzug

6.327,66 €

Abzgl Inflation

1.455,36 €

2,30%

Kaufkraft netto

4.872,30 €

Delta

Ausgaben Minimum

3.600,00 €

Delta 1

1.272,30 €

Ausgaben jetziger Lebensstandard

4.800,00 €

Delta 2

72,30 €

Die Frage ist, wie balanciere ich Sicherheit und Rendite am besten aus. Wäre der Einbau von Festgeld ggf sinnvoll? Hier habe ich jedoch gerade mal den Inflationsausgleich drin. Ein gewisses Risiko muss ich in Kauf nehmen, wenn ich zumindest 4-5% Rendite erwirtschaften möchte, oder ich bin wieder bei der Immobilie- aber habe auch hier Risiken. Da fand ich den Plan von ChatGPT wiederum nicht verkehrt, gerade die Umschichtung auf Defensiv zum Ende der Sparphase hin…

Alles anzeigen

Ich halte weniger von der Idee, in einem Zeitraum von 10 Jahren, bei dieser Summe, auch noch umschichten zu wollen. Dann wirst du ja definitiv deine Gewinne vorab versteuern, was einen Teil deiner Rendite raubt.

Thema Sicherheit: Es gibt nicht nur Aktien und Anleihen. Ein FTSE All-World High Dividend Yield wird mit großer Sicherheit ein sicheres Investment sein, als ein $ Corporate High Yield Bond.

In meinen Augen sieht eure finanzielle Lage, so wie ich eure Zahlen interpretiere, äußerst gut aus. Die voraussichtliche Rente wird ja schon fast euren heutigen Lebensstandard halten und im Alter gibt man ja eigentlich nicht unbedingt mehr aus.

Drum würde ich eurer Kapital, breit gestreut, in Risk-Off Aktien packen. Also zB FTSE All- World High Dividend Yield, FTSE Developed Europe oder auch Emerging Markets. Europa und EM bieten aktuell eine gute Ausschüttungsrendite und enthalten weniger Risk-On Werte. Der All-W H D Y macht das per Definition. Interessant könnte auch ein Rafi All-World sein.

Diese ETFs als Ausschütter kaufen, während der Ansparphase reinvestieren und in der Ausschüttungsphase die Dividenden nutzen.

Vorteil: Die Anlagen müssen nicht verkauft werden und Gewinne damit nicht versteuert werden. Vorabpauschale wäre durch die Versteuerung der Dividenden gedeckt. Risiko im Aktienbereich wäre als gering einzustufen, da all die Blasen, die es geben könnte, aktuell umfahren werden.

Die KI schlägt vor, das Kapital gestaffelt über ein Jahr in die ETFs zu bringen. Finanzmathematisch ist das Quatsch, aber wenn ihr vorher noch wenig mit Aktien zu tun hattet, kann das klug sein. Gewinne, aber auch Verluste werden dadurch in der Anfangsphase aktiv gedrückt, was dem Feeling zugute kommt.

Ihr überlegt eine neue Immobilie zu kaufen: Warum? 1. Immobilienkäufe sind teuer. Grundsteuer etc. Ihr hattet eine, wieso jetzt neu einsteigen? Ihr werdet nicht jünger, Immobilien sind eine aktive Anlageklasse und bedeutet damit Arbeit und Stress. Will man das? Grade in der Rente? Ihr braucht weder Risk-On Werte (Also Immobilienkredit=Hebel), noch aktive Investments, die mit Arbeit verbunden sind.

Wenn ihr euer Vermögen etwa so Aufteilt:

150.000€ FTSE All-World High Dividend Yield

100.000€ FTSE Developed Europe

50.000€ FTSE Emerging Markets

habt ihr nach 10 Jahren, bei einer Entwicklung von 6% pro Jahr (Dividenden reinvestieren) gut 537.000€+120.000€ aus Lebensversicherung und Riester: 657.000€

Das würde bei 3% Rendite 19.700€ im Jahr, bzw 1600€ Brutto im Monat entsprechen. Nach Aktienteilfreistellung (30%) und Kapitalertragssteuer sind das immer noch gut 1300€ Netto im Monat mehr.

Angelegt ist das Geld dann Weltweit in Risk-Off Werten, mit starkem Europagewicht, also weniger Währungsrisiko und weniger politischen Risiken (Stichwort Quellensteuer)

In der Entnahmephase ist das Geld mindestens Inflationsbereinigt angelegt, eher macht ihr noch ein kleines Plus.

Und als Sahnebonbon: Die 3500€ im Monat hab ich hier noch gar nicht eingerechnet.

Es ist ein wenig die Frage im Raum, was du damit konkret meinst.

Wenn du heute einen ETF kaufst, willst du morgen einen anderen?

Oder heute willst du sparen, morgen investieren, übermorgen ausgeben?

Mir hat ein Grundsatz geholfen: Was ist, das bleibt.

Ich verkaufe keine ETFs. Wenn, dann bespare ich die Alten nicht mehr und kaufe etwas anderes.

Wenn ich im Leben neue Pläne habe, dann muss ich die auch anders realisieren, als die alten Pläne umzuwerfen. Konkret: Als ich Mal kein Geld fürs Auto hatte, hab ich nicht meine ETF Anteile verkauft, sondern einen Autokredite genommen. Als wir unser Haus gekauft haben, sind auch keine ETFs verkauft worden, sondern das musste anders auf die Beine gestellt werden.

Natürlich kann man Mal Entscheidungen überdenken, aber dann nur aus Gründen. ZB will ich meine Riester auf die Aktienrente umlegen, Gründe bekannt. Oder ich hab einen MSCI World verkauft und einen FTSE All-World von dem Geld gekauft, weil ich zu Vanguard wechseln wollte (Natürlich mit Blick auf den Freibetrag). Aber Wechsel sollten begründet sein und nicht von heute auf morgen gefällt werden.

Diese Art, also sehr konservativ an Änderungen ranzugehen, funktioniert natürlich bei Immobilien, ETFs, Anleihen und Geldmarkt-Fonds besser, als bei Einzelaktien oder gar Derivaten, bei denen ein aktiver Handel mitunter Teil des Spiels ist. Deswegen lasse ich von sowas auch eher die Finger.

Aus meiner Erfahrung: Immer den Energieberater mit reinnehmen.

Klar, da gibt es solche und solche und ob er sich am Ende rentiert, kann in Sonderfällen in Frage gestellt werden.

Quasi jede Umfeldmaßnahme kann mit gefördert werden, das war mir vorher nicht klar.

Eine neue Heizung wird anders gefördert, je nach Alter. Am besten ist deine Heizung 19,9 Jahre. Guter Tipp für findige Menschen.

Wer in Eigenleistung arbeiten will: Unbedingt drauf achten, dass auf den Rechnungen der Name und die Adresse steht (Also vom Förderantragssteller und Förderimmobilie). Und natürlich vorher die Förderanträge stellen.

Ein guter Energieberater gibt einem all die Tipps, die man selbst nicht im Kopf hat. Hilft einem bei den meisten Anträgen und sorgt dafür, dass das Geld reinkommt. Er ist Berater und vor allem, weil man ihn selbst bezahlt, auf deiner Seite. Er zwingt dich nicht, eine Wärmepumpe einzubauen, oder die Außenwände zu isolieren. Er sagt dir halt nur, was wie Sinn ergibt, wo die Vorteile liegen etc.

Von all den Ausgaben, die wir im Haus gemacht haben, war der Energieberater bislang der No-Brainer