Bei mehr als 20% baust du schon sehr auf Europa, oder?

Wie sieht euer ETF-Portfolio aus

-

IceTea -

12. Juni 2025 um 11:21 -

Erledigt

-

-

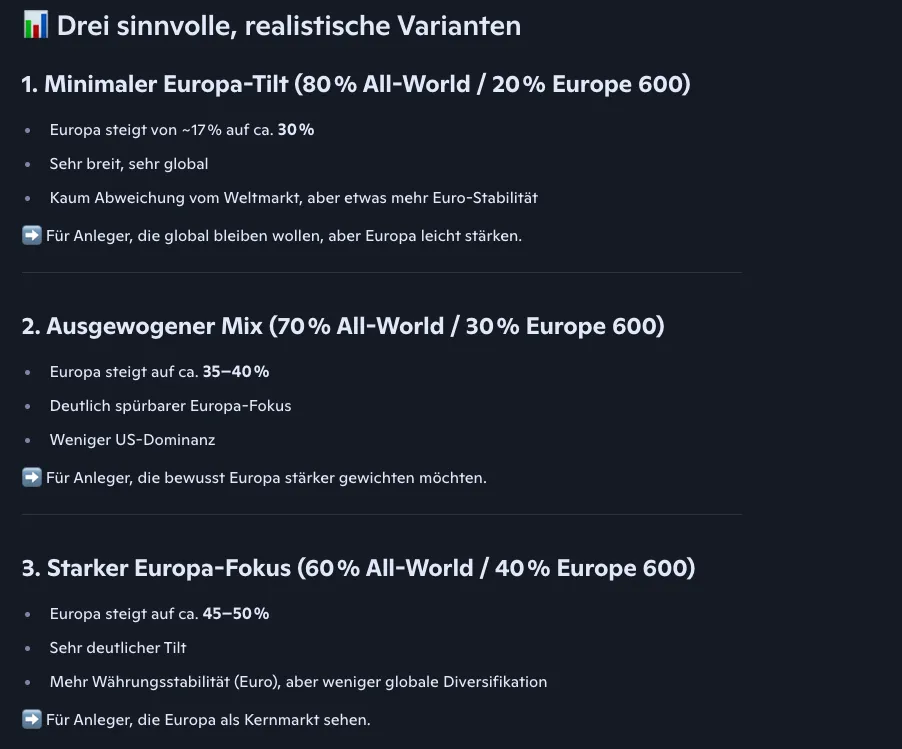

Ja ich denke auch das 80/20 hier ein gutes Verhältnis ist, damit hätte ich 30% Europa im Depot

-

Danke für euren Input!

Was empfiehlt sich denn dann für ein Verhältnis vom FTSE All World zu dem Stoxx Europe 600 und gibt es da Seiten/Tools die helfen sowas festzulegen?

Würde man da auch 70/30 machen?

Das schlägt z.B. Copilot vor:

Ich benutze den Finanz Manager von extraETF. Da kannst du dann sehen wie Regionen und Länder gewichtet sind.

Was das festlegen angeht: Schwierig. Das musst du eigentlich selbst entscheiden. Ein richtig oder falsch gibt es nicht.

Ich zB habe ~40% Europa im Portfolio, wovon aber auch ~17% in Small Caps sind. Das mache ich bewusst, weil ich zum einen mehr Fokus auf den € legen will, denn das ist meine Währung und zum anderen sehe ich politische Risiken, die außerhalb Europas liegen (Aus meiner Sicht als Europäer)

Ein Problem, an einer Gewichtung wie deiner ist: Du verschiebst nicht nur das US<->EU Gewicht, sondern gewichtest auch alles andere weiter nach unten. So hast du bspw nur noch 7% statt 10% Schwellenländer im Depot.

Aber genau dafür eignet sich der Finanz Manager von extraETF wirklich sehr gut, um genauer zu sehen, was wie gewichtet ist. Regionen, Länder, Sektoren, Large- Mid- SmallCaps, Value oder Growth.

Und dann musst du natürlich entscheiden, was du willst. Wenn du nur wenig EM haben willst ist das ja eine Entscheidung, die völlig in Ordnung ist.

PS, der Finanz Manager hat eine neue Version bekommen und die heißt dort jetzt Portfolio Tracker. Man kann allerdings auch in die alte Ansicht wechseln. Von den kostenlosen Tools, in meinen Augen die umfangreichste

-

Ich mag diese Mischung aus All-World mit Europa nicht so sehr. Man reduziert neben den USA alle Länder außerhalb von Europa. EM, Kanada, Pazifik etc. Ich würde daher eher den All World mit MSCI ex USA mischen und dann noch eine kleine Schippe EM hinzugeben (evtl. sogar EM ex China), wenn man USA unbedingt reduzieren will.

Die Gewichtung der unterschiedlichen Regionen ist nicht statisch. Wer noch ein langes Anleger Leben vor sich hat, muss damit rechnen, dass sich das immer wieder verschieben wird. Aktuell sind die USA sehr stark gewichtet. Letztes Jahrhundert war Japan ein großer Player und noch ein paar Jahre zurück war es GB. Wie es in zwanzig oder noch mehr Jahren aussehen wird, weiß keiner. Um spätere Anpassungen zu vereinfachen, würde ich nie allzu weit weggehen von der Marktkapitalisierung. Für mich ist eine Reduzierung des US Anteils auf 50% absolut ausreichend, was derzeit 80 % des FTSE All World entspricht. Wer das ganze eher spekulativ betrachtet kann zu anderen Überlegungen kommen.

-

Danke euch beiden für eure Einschätzung!

-

Dann will ich auch mal:

40% ACWI IMI

20% Kommer

20% S&P500 x2

10% EM IMI

10% CSI 500

Quasi Core-Satellite mit bewussten Wetten auf USA + China

Anlagehorizont >30J., seit ca. 8 Jahren "im Markt".

Portfolio niedrig 6-stellig

Dazu kommt noch eine selbstgenutzte Immobilie die abbezahlt wird + 10% der Sparrate in BTC.

-

Meine Frau fährt dieses ETF-Konstrukt:

44% Nordamerika, 25 % Europa, 8 % Japan, 8 % Pazifik ex Japan, 15 % Emerging Markets.

Also klassisches Weltportfolio mit Schwellenländern.

Bisher auf Vanguard-Basis (also Korea im Pazifik ex Japan).

Sie bastelt gerade an einer Umstellung auf europäische Fonds-Anbieter.

-

Ich oute mich mal:

75% Vanguard FTSE All-World (Acc) - wird bespart -

1% Xtrackers Artificial Intelligence & Big Data (Acc) - wird bespart, damit Girokonto umsonst bleibt -

1% Amundi MSCI Nordic (Acc) - Leiche, liegt rum für Kinder -

4% Amundi MSCI World Swap (Acc) - Teure TER - liegt rum für Kinder -

3% iShares Core MSCI World (Acc) - wird bespart für Kinder -

3% SPDR MSCI World (Acc) - wird bespart für Kinder -

12% Tagesgeld

1% Harley-Davidson - liegt rum, bin halt old school rider - -

Einzelinvest von 150.000 € in den MSCI World (thesaurierend)

dazu mtl. Sparrate aufgeteilt in:

50% MSCI World (thesaurierend)

30% EM (thesaurierend)

20% Stoxx Europe 600 (thesaurierend)

-

-

Bei mir sieht es so aus:

A1JX52 67%

Anleihen/TG 31%

Girokonto 2%

sehr einfach gestrickt

Ich investiere nicht mehr - bin der Meinung, dass ich das Spiel gewonnen habe.

gegenwärtig geht alles in Anleihen/TG/Cash -

Alles anzeigen

Alles anzeigenDann will ich auch mal:

40% ACWI IMI

20% Kommer

20% S&P500 x2

10% EM IMI

10% CSI 500

Quasi Core-Satellite mit bewussten Wetten auf USA + China

Anlagehorizont >30J., seit ca. 8 Jahren "im Markt".

Portfolio niedrig 6-stellig

Dazu kommt noch eine selbstgenutzte Immobilie die abbezahlt wird + 10% der Sparrate in BTC.

Hallo Mofa,

warum hast du zum ACWI IMI die weiteren ETFs kombiniert?

-

1% Harley-Davidson - liegt rum, bin halt old school rider -

-

- 2/3 MSCI World ACWI

- 1/3 Bitcoin

- Monatliche Sparquote: 50/50

-

Hallo Mofa,

warum hast du zum ACWI IMI die weiteren ETFs kombiniert?

Core mit Kommer ergänzt da Faktor interessant und USA-resilienter zu sein.

Gleichzeitig glaube ich aber auch, dass die USA in meiner Lebensspanne weiterhin dominant sein werden, daher der S&P500 x2. Hier hätte man sicherlich auch den World *2 nehmen können mit aktuell 70% USA.

EM IMI + CSI500 als Gegengewicht zum Kommer. Vllt hätte es auch 40% getan statt 10/10, mag aber die kleine Wette auf China

-

Core mit Kommer ergänzt da Faktor interessant und USA-resilienter zu sein.

Gleichzeitig glaube ich aber auch, dass die USA in meiner Lebensspanne weiterhin dominant sein werden, daher der S&P500 x2. Hier hätte man sicherlich auch den World *2 nehmen können mit aktuell 70% USA.

EM IMI + CSI500 als Gegengewicht zum Kommer. Vllt hätte es auch 40% getan statt 10/10, mag aber die kleine Wette auf China

In diesem Fall kann man aus Sicht der Finanzpsychologie nur noch von einem verwirrenden Gestaltungsdrang sprechen.

Jeder Mensch macht sein Ding….aber so ein Rumgebremse mit gleichzeitiger Anteilsbeschleunigung dürfte schon selten vorkommen.

Einfachheit ist dann mehr. -

Core mit Kommer ergänzt da Faktor interessant und USA-resilienter zu sein.

Gleichzeitig glaube ich aber auch, dass die USA in meiner Lebensspanne weiterhin dominant sein werden, daher der S&P500 x2. Hier hätte man sicherlich auch den World *2 nehmen können mit aktuell 70% USA.

EM IMI + CSI500 als Gegengewicht zum Kommer. Vllt hätte es auch 40% getan statt 10/10, mag aber die kleine Wette auf China

Ergibt das für irgendjemanden Sinn?

Zitat40% ACWI IMI

20% Kommer

20% S&P500 x2

10% EM IMI

10% CSI 500

Man nehme den ACWI IMI um möglichst breit gestreut zu sein. Man packe EM IMI dazu, um die US-lastigkeit zu reduzieren und mische Kommer bei um Faktoren und die BIP Gewichtung beizumischen. Dann noch den CSI500 (Swap nehme ich an?) um China stärker zu gewichten.

Und dann? Nach all der Durchmischung?

Mischen wir gehebelt USA rein, was davor so krampfhaft diversifiziert wurde.

Dir ist bewusst, wie ein Hebel funktioniert und das das heutzutage mit Zinsen langfristig wohl nicht funktioniert? Das ist halt einfach gamling ohne Ausstieg. Die Bank verdient jeden Tag ihren Anteil.

ZitatLaut einer Analyse (bezogen auf Hebel-ETFs) lagen solche Finanzierungskosten im historischen Durchschnitt bei etwa ~2 % pro Jahr, abhängig von den Geldmarktzinsen — und aktuell wird berichtet, dass die tatsächlichen Finanzierungskosten derzeit um etwa 4,3 % pro Jahr liegen, wenn man Standard-US-Geldmarktsätze zugrunde legt.

+0,5% TER liegst du bei 4,8% Kosten

Dazu kommt noch der Effekt, das eine negative Verdopplung schwerer wiegt als eine positive.

Annahme: Markt fällt um 10%. Dann muss der Markt um 11,11% steigen um den Verlust weg zumachen, also um wieder bei 100% zu stehen

Was passiert im gehebelten Produkt?

20% fällt der Kurs, danach steigt er um 22,22%, aber wir liegen bei 97,77%. 2,22% Verlust, obwohl sich der Index nicht bewegt hat.

Das gleiche gilt auch, wenn der Kurs steigt und dann fällt.

Markt steigt um 10% und fällt zurück um 9,1%. Man steht wieder bei 100%

Gehebelt steigt er um 20% und fällt dann um 18,2%. Resultat 98,16%.

Es gibt auf YT einen Mathematiker, der die Zinsentwicklung bei Aktienmärkten anschaulicher machen wollte und deswegen Verdopplungschritte, statt Prozentuale Entwicklung erklärt hat. Das macht deutlicher wieso diese Effekte eintreten.

Gehebelte Produkte sind in einem Marktumfeld, in dem Geld Zinsen kostet und der Markt eine höhere Volatilität aufweist einfach Quatsch. Als langfristiges Investment nicht geeignet.

-

Du scheinst ja schon ziemlich genau zu wissen, wie lange der Markt sehr volatil bleibt bzw. seitwärts läuft und wie die Zinsentwicklung der nächsten Jahre/Jahrzehnte sein wird.

Möchtest du mich erhellen?

In den letzten 3 Jahren jedenfalls, die in meinen Augen sicher nicht mehr in die 0-Zins-Phase gehören, outperformed der x2 den normalen S&P500 enorm. Wie passt das denn rein?

INKLUSIVE Volatilty-Drag, Kosten etc. outperformed der x2 den ungehebelten über Jahrzehnte.

Genau deswegen lohnt sich meiner Meinung nach das langfristige Invest.

Oder möchtest du etwa zum Market-Timing raten?"All die Durchmischung", göttlich.

Richtig wilde Durchmischung 50% des Portfolios mit ACWI IMI + EM IMI als Core aufzubauen.

Völlig verrückt, 20% EM!!!Und dann wird sich auch noch erlaubt, Faktoren zu gewichten, wie kann man nur so dumm sein?!?!?!

Richtig, man nimmt einen resilienten Core, der je nach Definition 50-70% ausmacht.

Dazu nimmt man 30% Zock. Manche nehmen 10% Zock, manche 20, manche 0, manche 50. -

In den letzten 3 Jahren jedenfalls, die in meinen Augen sicher nicht mehr in die 0-Zins-Phase gehören, outperformed der x2 den normalen S&P500 enorm. Wie passt das denn rein?

INKLUSIVE Volatilty-Drag, Kosten etc. outperformed der x2 den ungehebelten über Jahrzehnte.

Hmm,

wenn Du Dir Deiner Sache sicher bist, warum dann nicht 100% in den 2X S&P 500 oder einen 2X MSCI World?

Über Jahrzehnte hat es doch funktioniert. Dann wird es doch auch in den kommenden Jahrzehnten so funktionieren?

Nicht falsch verstehen: Ich habe selbst mit einem MSCI World Momentum eine gewisse Wette in meinem Depot. Ich habe aber feststellen dürfen, dass mit steigendem Depotvolumen die Bestandteile nur noch schwer in der ursprünglichen Wunschgewichung zu halten sind. Wie wirst Du damit umgehen, wenn das Depot höher 6-stellig ist und dann der 2x gehebelte mal um 30-50% abrauscht? Mit welchem Geld inventierst Du dann nach um wieder auf die 20% Anteil des 2X S&P 500 zu kommen im Depot zu kommen?

Anteile andere ETF verkaufen ist ja aus steuerlichen Gründen nicht so schön. Das gilt im Übrigen auch in der anderen Richtung. Also wenn so ein gehebelter ETF so richtig durch die Decke geht. Verkaufst Du dann diesen Zock um in die anderen ETF umzuschichten?

Weil so soll das Portfolio ja aussehen, oder?

Egal, ob nun 50K€, 500K€ oder gar 1,5 Mio. € im Depot... Alles anzeigen

Alles anzeigenDann will ich auch mal:

40% ACWI IMI

20% Kommer

20% S&P500 x2

10% EM IMI

10% CSI 500

-

Das Portfolio sollte grob so aussehen ja.

Mir ist aber wichtiger, dass die Sparraten in der angestrebten Prozentzahl reinfließen.

Wenn sich ein Wert schlechter entwickelt und "Aufholpotenzial" hat, kaufe ich eben mehr Anteile ein als beim gut laufenden.Rebalancen müsste jeder der nicht 100% XYZ investiert. Selbst jemand der z.B. 90% 1-ETF, 10% Tagesgeld anstrebt müsste dann Anteile verkaufen und ein Steuerereignis auslösen. Denke das machen die wenigsten.

In welcher Frequenz rebalancen? Jährlich? Quartal? Alle 5 Jahre?

Wäre mir alles zu stressig.

Aktives Rebalancing werde ich nicht betreiben. Wenn etwas komplett aus dem Ruder läuft, werden vielleicht die Sparraten angepasst aber ansonsten darf sich jeder Baustein entwickeln.

Hebel-ETF:

Nur weil ich etwas erwarte oder von etwas überzeugt bin, heißt das zumindest für mich nicht, dass ich alle Eier in diesen Korb legen muss.

Eine gewisse Wette darauf eingehen? Ja.

Meinen zukünftigen Wohl- und Ruhestand von einer einzigen Wette abhängig machen? Nein.

Das hat ja auch was mit persönlicher Tragfähigkeit von Risiko zu tun.Tut es mir weh, wenn mein Risikoteil des Portfolios mal um 60-80% fällt? Nein.

Wäre ich genervt wenn mein gesamtes Portfolio um 60-80% fällt? Wahrscheinlich schon. -