Die maximal 70 Euro Orderprovision entsprechen bei der Summe gerade mal 0,07%. Wie Irving schon korrekt festgestellt hat, wird der Kurs im Tagesverlauf wohl deutlich mehr schwanken.

Beiträge von lieberjott

-

-

Hi, danke erstmal. Da habe ich mich schlecht ausgedrückt, Depot soll auf ihren Namen laufen und ich möchte es mit ihr eröffnen. Denke ich werde eine Depot bei einem Neobroker eröffnen und in einen thesaurierend ETF investieren. Steuern muss sie da erstmal nicht bezahlen wenn ich das richtig verstanden habe, allerdings weiß ich nicht, wie es sich in Zukunft bei Verkauf verhält

Eine Steuererklärung muss sie unter Umständen aber trotzdem abgeben, egal ob das Depot in DE oder CH ist.

Ob es Ausnahmen gibt (Bagatellgrenze bei Vermögen), sollte sie beim zuständigen kantonalen Steueramt anfragen.

-

Ich hab ein Interview mit dem Gründer von {Werbung vom Mod entfernt } gelesen, der von wieder steigenden Quoten ausgeht. Denkt ihr, dass dieses Mal wieder mehr ausgeschüttet wird?

Es gibt schon Anbieter, welche die 300 Euro für das Quotenjahr 2026 geknackt haben.

-

Bei Wise muss man ja noch nicht mal vorher umtauschen oder GEld bei ihnen führen - man kann direkt überweisen.

Ich weiß.

ZitatIch habe viele kleine Rechnungen, die z.T. nur 10-30 Euro sind, und dafür fallen deutliche Gebühren bei Wise an.

Daher hatte ich ja die Kontofunktion ins Spiel gebracht. Da sollten dann doch nur Gebühren für den einmaligen Umtausch eines größeren Betrags auf das DKK-Konto zum Tragen kommen und die einzelnen Überweisungen ab DKK-Konto nichts kosten?

-

Was berechtigt Tomarcy und zuvor schon Feldhamster zur Erstellung eines Psychogramms?

Die Tatsache, dass ein recht erregt zu lesender Abschiedstext, der sich über drei Beiträge zieht, da er so lang ist, in einem öffentlichen Forum geposted wurde.

-

Wise wurde ja schon erwähnt, aber ich lege dir ans Herz, das mal auszupbrobieren. Du kannst dort verschiedene „Multiwährungskonten“ anlegen, auch für DKK. Damit ist es vermutlich einfacher, direkt die passenden Summen zu bezahlen. Ich weiss aber nicht, welche IBAN das abgehende Konto hat und ob es dann für den Empfänger kostenfrei ist.

Die Einzahlung kann in Euro erfolgen und die Umrechnung passiert intern bei Wise (Währungsumtausch) zu halbwegs humanen Gebühren.

-

Meine Gedanken dazu: Ich kann mir nicht vorstellen, dass du als (dringend) Tatverdächtiger geführt wirst, denn mit diesem Schreiben hättest du ja nun eine Vorwarnung und Gelegenheit, mögliche Beweismittel zu vernichten.

Möglicher Weise wirst du als Zeuge oder sonstige Auskunftsperson geführt oder die wie auch immer geartete Abfrage so grob, dass es viel "Beifang" gab, auch von Personen, die mit dem Delikt (welches auch immer) nichts zu tun haben. Bei vielen Internetprovidern (gerade bei DSL kenne ich das so) einmal täglich eine neue IP-Adresse zugewiesen. Wenn mit der gleichen IP-Adresse am vorherigen Tag irgendwelche strafbaren Handlungen durchgeführt werden, dann bist du halt auch erstmal im Raster.

-

Vielleicht gibt es treffgenauere Antworten, wenn das Land genannt wird.

Dänemark, Schweden, Polen...?

-

Bei mir hinterlässt das ambivalente Gefühle.

Achim war sicher ein streitbarer Charakter und ich habe es vielfach still geschätzt, dass es fundierte Einwürfe und Antworten gab; man konnte mit ihm sehr gut auf einer Sachebene streiten, auch wenn es möglicher Weise für einen selber nicht immer angenehm war, dass die eigenen Antworten gechallenged wurden.

Aber: Dieses regelrechte Abschiedsmanifest lässt mich etwas ratlos zurück und lässt mich fragen, ob hier nicht in Ego massiv gekränkt ist.

Auch das Einbringen von angeblicher Wokeness bringt das ganz auf einen Pfad, den ich unangebracht finde.

Meine Antworten sind manchmal auch sehr direkt und können falsch verstanden werden, aber ich kann schon verstehen, dass die Moderation sich um die Atmosphäre Sorgen gemacht hat. Neue Teilnehmer haben sich vermutlich teilweise zu Recht geschulmeistertert gefühlt, was wohl nicht der Idee dieser Plattform entspricht.

Empathie und Freundlichkeit sind für mich nicht "woke", sondern Grundvoraussetzung für ein angenehmes Miteinander.Noch ein Wort zur angeblichen Zensur und Einschränkung der Meinungsfreiheit: Das Grundgesetz definiert die Regeln zwischen Bürger und Staat. Foren privater Betreiber fallen nicht darunter.

-

Der Vermieter hat sich offenbar eh keine große Mühe gemacht. Sonst wäre ihm sofort aufgefallen, dass im Hinblick auf den TE auf der Gesamtabrechnung andere Werte als auf der Detail-Abrechnung für den TE stehen.

Dieses Urteil fällst du, als nicht Nicht-Vermieter und Nicht-Eigentümer.

Du weist vermutlich gar nicht, wieviele dutzende Seiten an Papier mit allen möglichen Zahlen man als Eigentümer so bekommt. Zumal man ja grundsätzlich die Annahme treffen darf, dass die Hausverwaltung ihre Arbeit richtig macht und daher nicht jede Zahl nachkontrollieren muss. -

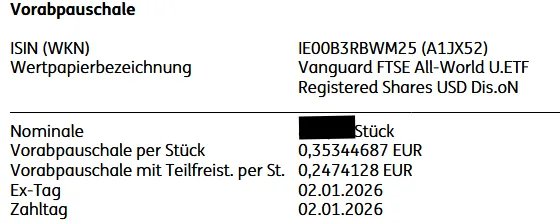

Heute Abrechnung zur Vorabpauschale des Vanguard erhalten.

Dito, habe mit Datum von gestern die Abrechnung für genau den gleichen ETF bekommen.

Mein Verlustverrechnungstopf (wegen Jugendsünden gut "gefüllt") wird nur minimal tangiert.

-

Danke schön für die Antwort. Der Vermieter schreibt gerade

(...)

Hä verstehe ich nicht. Sie hat doch die Abrechnung.

Die Eigentümer bekommen im Zuge der Jahresabrechnung von der Hausverwaltung eine separate Abrechnung, wo drin steht, welche Wohneinheiten nach der Abrechnung, unter Berücksichtigung der Vorauszahlungen, etwas nachzahlen müssen oder eine Rückerstattung bekommen.

Wenn diese Angaben von dem abweichen, was in deiner Nebenkostenabrechnung steht, dann würde ich als Vermieter auch erstmal bei der Hausverwaltung nachhaken, ob evtl. doch die Nebenkostenabrechnung falsch ist oder die Angabe in der Jahresabrechnung. Weil das ja auch bedeuten würde, dass dein Vermieter eine geringere Erstattung seitens der Hausverwaltung bekommen würde, als er dir überweist.

-

Wenn ich diese Seite lese (https://tfbank.de/service/geldan…-tagesgeldkonto), vor allem folgenden Passus:

"Für eine Überweisung nutzen Sie die IBAN der TF Bank. Wichtig: Geben Sie im Verwendungszweck der Überweisung Ihre Kundenreferenz (18-stellig) an, dies dient der Zuordnung Ihrer Überweisung."...dann komme ich zum Schluss, dass du bei der TF Bank wohl keine individuelle IBAN hast, sondern die Einzahlung auf ein Sammelkonto erfolgt, das natürlich nicht auf deinen Namen läuft. Daher auch die Kundenreferenz im Verwendungszweck.

Das ist per se nicht unseriös.

-

Ist aber irgendwie auch nicht konsequent oder? Du würdest nie ohne Limit kaufen, aber gleichzeitig hast du einen Sparplan, bei dem du ohne Limit kaufst.

Ist das eine rhetorische Frage?

Beim Einzelkauf kann man das Pech haben, gerade bei volatilen oder nicht so stark gehandelten Papieren, dass meine Preisspitze kauft, wenn die Order "bestens" lautet.

Bei einem Sparplan geht es um ein langfristiges, sich wiederholendes Investment, wo der Durchschnittskosteneffekt Spitzen glattbügelt.

-

Genau das war auch meine Überlegung. Setzt du Limits? Hab ich mal so gelernt und das propagiert z.B. auch die Finanztest. Hartmut Walz hält es bei Beträgen unter 100k für nicht sinnvoll.

Ich mache schon lange keine Einzelkäufe mehr.

Ohne Limit würde ich persönlich nie kaufen und habe ich auch nicht. Sparpläne sind natürlich was anderes. -

Genau, nur wie gehst du dabei konkret vor? Ab welchem Spread bzw. welchen Kursabständen würdest du darauf vertrauen, dass der Kaufkurs dann tatsächlich ausreichend viel günstiger ist? Die Zusatzkosten sind klar, überschlagen kann man das natürlich. Aber welche Erfahrungen habt ihr an genau der Stelle (Auswahl der Handelsplätze) bei der ING konkret gemacht?

Bei so einem 08/15-Papier, das überall gehandelt wird und während normaler Handelszeiten, dürfte vermutlich der Direkthandel am günstigsten sein. Zudem ist dann meist auch die Ausführung sehr schnell zu sehen.

-

Würdet ihr bei höheren Summen beim genannten Handelsplatz (Tradegate) bleiben oder einen der anderen auswählen in der Hoffnung auf einen besseren Kurs?

Kommt drauf an. Die Kombination aus Kurs/Spread und (Zusatz-)Gebühren muss halt günstig sein.

-

Anscheinend hat die Bank irgendwie 6,44€ Gebühren kassiert ohne diese auszuweisen.

Ich wäre da sowas von schnell weg...

Wie überall gilt: Wer lesen kann, ist klar im Vorteil.

Die angezeigten Zusatzkosten sind, wie der Name schon impliziert, die Handelsplatzgebühren, die zusätzlich anfallen.Klickt man auf das Symbol "i", dann erhält man folgende Erläuterung:

"Diese Kosten fallen für Sie zusätzlich zur Orderprovision der ING-DiBa AG an."Die Details zur Orderprovision bei der ING findet man ziemlich transparent in der Preisliste, in der Hilfe, auf der Website etc.

Zudem befindet sich auf der Seite wo man die Ordner final freigeben muss, ein aufklappbare Auflistung "Kosteninformation". Dort ist alles haargenau aufgeführt: Orderprovisionen, Handelsplatzgebühren, Haltekosten, Verkaufskosten. Wer das nicht anschaut, ist selber schuld.

fuchsen hat in diesem Sinne die korrekte Antwort schon genannt.

-

Das nicht eingelöste Kanzlerversprechen, das Heizungsgesetz abzuschaffen.

Der Staat baut neue Gaskraftwerke und dem Bürger wird die Gasheizung weggenommen.

Das ist so irreführend und verkürzt dargestellt, dass man sich fragt, ob das direkt vom AfD-Wahlplakat oder der so genannten BILD-"Zeitung" abgeschrieben wurde.

Das aktuelle Gebäudeenergiegesetz nimmt niemandem eine bestehende und funktionsfähige Gasheizung weg.

-

Dass Pfusch bei Handwerker scheinbar mittlerweile der Standard ist.

Man muss alles Kontrollieren. Man muss selbst wissen wie etwas gemacht werden muss, denn die Handwerker machen es irgendwie…Das ist leider wahr. Bzw. vor dem Pfusch kommen die unseriösen Angebot; kompletter Austausch von irgendwelchen Dingen, die gar nicht defekt sind, aber der Unwille oder Unfähigkeit, eine seriöse Fehlerdiagnose durchzuführen.