Wie soll ich weitermachen? 1

-

Weiter einzahlen und Gedlud haben 0 0%

-

Beitragsfrei stellen und abwarten 1 100%

-

Rückkauf und anderweitig investieren 0 0%

-

Andere Optionen 0 0%

Hallo,

ich würde mich über eine Einschätzung zu meiner fondgebundenen Rente freuen.

Ich habe 2016 "über die Familie" eine "VPV Power Rente" abgeschlossen. Allgemein bekomme ich nur sehr wenig Infos, lediglich (gefühlt relativ häufig) Briefe über neue persönliche Kundenberater. Daher habe ich nun einmal Online den Stand angefragt und war sehr erstaunt. "Zum 01.05.23 Betrug die Gesamtleistung: 13.046,48€", die Summe meiner eingezahlten Beiträge beläuft sich zu diesem Datum auf 18.050,00€. Ich gehe davon aus mit dem Schreiben bezieht sich die VPV auf den Rückkaufswert. Mir ist klar, dass in den Anfangsjahren die Gebühren anfallen und das Zinsumfeld in den letzten Jahren auch nicht das beste war. Dass mein Guthaben nach fast 7 Jahren allerdings -27% der eingezahlten Beiträge aufweist finde ich schon sehr erschreckend. Verdient hier nur die VPV?

Vertragsbeginn 01.06.2016

Rentenbeginn 01.06.2054

Monatlicher Beitrag 200€ (keine Progression)

am Anfang gab es eine Einmalzahlung von 1250€

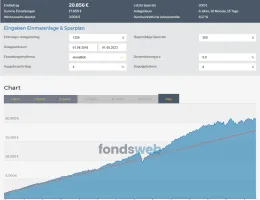

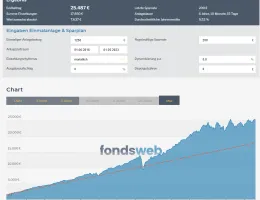

Beiträge bis zum 01.05.23: 18.050,00€

Rückkaufswert zum 01.05.23: 13.046,48€

Ich würde mich über eine Einschätzung freuen, muss ich einfach Geduld haben, soll ich beitragsfrei stellen, einen Rückkauf erwägen oder gibt es andere Optionen?

Vielen Dank im Voraus!