Hallo Zusammen,

ich habe einen DWS Top Rente Dynamik Riester-Vertrag. Dieser läuft seit 2005 und hat sich durchaus gut entwickelt. Keine Traumrendite, aber ok. Der Vertrag ist noch in der Ansparphase und der Aktienanteil ist relativ hoch. Ich trage mich trotzdem mit dem Gedanken, den Vertrag vorzeitig zu kündigen. Hat da jemand Erfahrungen wie eine solche Vertragskündigung bei der DWS abläuft?

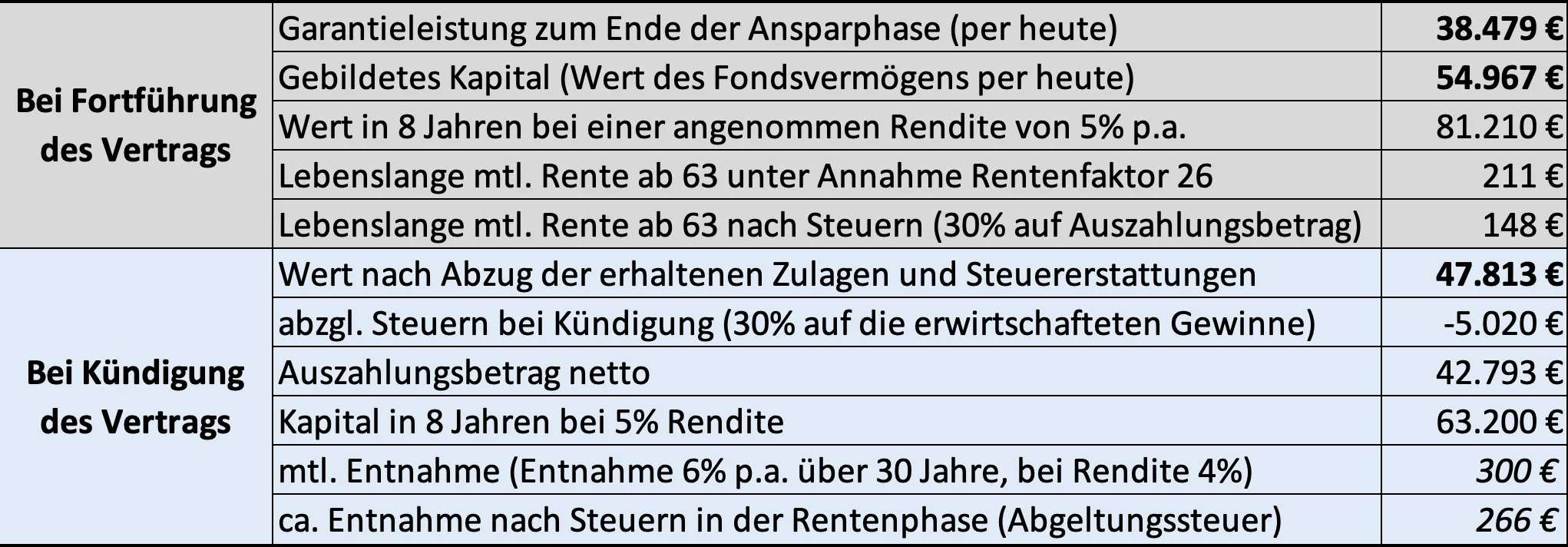

Unklar ist mir bei der Entscheidungsfindung bspw. wie die Rückzahlung der über die Jahre erhaltenen Steuerermäßigungen funktioniert. Nach meinem Verständnis behält die DWS "nur" die Zulagen ein, nicht jedoch die zusätzlich erhaltenen Steuerermäßigungen im Rahmen der Günstigerprüfung beim Finanzamt.

Fragen:

- Wie läuft eine solche Kündigung und Rückzahlung der Zulagen und Steuerermäßigungen ab?

- Welche Gebühren fallen zusätzlich an?

- Wie hoch ist die Summe der Steuerermäßigungen die bei einer vorzeitigen Kündigung zurückgezahlt werden müssen? Kann man diese beim Finanzamt erfragen? Oder muss man sich die mühsam selbst aus den Steuerbescheiden der letzten Jahrzehnte raussuchen? Die DWS hat diese jedenfalls nicht vorliegen.

- Fallen dazu möglicherweise zusätzlich noch Zinsen auf die erhaltenen Steuerermäßigungen an, die ebenfalls erstatten werden müssen?

- Wie werden bei einer Kündigung des Vertrages die erwirtschafteten Kapitalerträge steuerlich behandelt? Fällt dazu dann zusätzlich Abgeltungssteuer an? Falls ja, wie hoch ist diese (Teilfreistellung auf Aktienfonds, Behandlung der Altbestände vor Einführung der Abgeltungssteuer 2018, etc.)?

Freue mich auf eure Antworten!