Hallo Leute, ich habe vor einer ganzen Weile den Allianz Strategie Fonds Wachstum A (DEO009797266) zum 18. Geburtstag bekommen.

Aktuell ist der ca. 12k wert und steht dabei mit circa 80% im Plus.

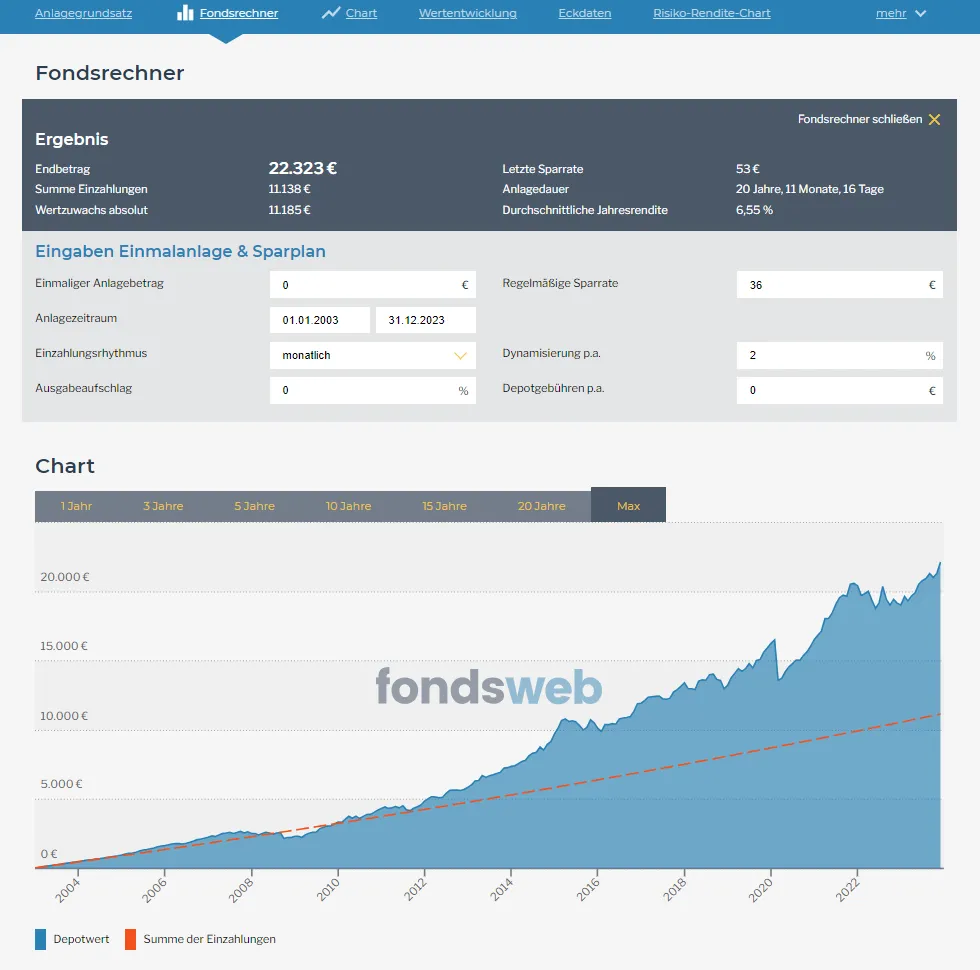

Das ganze zählt als Lebensversicherung und wird mit 36€ im Monat bespart. Die Sparrate erhöht sich jährlich um 2%.

Da der Vertrag vor 2005 abgeschlossen wurde sind die Gewinne steuerfrei was mir als großer Vorteil erscheint..

allerdings zahle ich 5% Ausgabeaufschlag und 1,59% TER was wiederrum negativ ist.

Ich frage mich nun ob ich den Vertrag laufen lassen soll um in Zukunft von der Steuerfreiheit zu profitieren oder mich davon trenne um weniger kosten zu haben..

Ich komme momentan nicht weiter mir auszurechnen was sich auf lange Zeit eher lohnt.

Erhöhen kann ich die Sparrate nicht, da der Vertrag sonst steuerpflichtig wird.

Ich bin euch für eure Meinungen dankbar ![]()