Ich hab meine fondsgebundene Rentenversicherung beitragsfrei gestellt.

Ansonsten hab ich mitlerweile ein Depot mit einem Sparplan bei der ING eröffnet (SPDR MSCI ACWI, ISIN: IE00B44Z5B48....mtl. 140 EUR)

Nach meinem Dafürhalten gehst Du zu klein an die Geschichte heran.

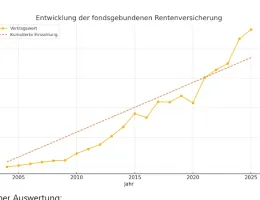

Ich an Deiner Stelle hätte längst ein Excel-Blatt mit den Daten der etwa 20 Standmitteilungen befüllt und Parallelrechnungen angestellt. Ich hätte meine Schlüsse nicht aus einer einzigen Standmitteilung heraus gezogen.

Du hast eine Dynamik vereinbart. Das ist an sich weniger günstig, weil so jedes Jahr neu Abschlußkosten entstehen.

Die Versicherung bietet Dir günstige ETFs an. Das halte ich für einen Vorteil. Diese günstigen ETFs hattest Du in den vergangenen Jahren aber nicht als Sparvehikel. Also ist es wenig sinnvoll, eine Parallelrechnung jetzt so anzustellen, als hättest Du das von Anfang an getan.

Was war, kannst Du nicht mehr ändern, wohl aber das, was nun kommt.

Ein sinnvoller Vergleich wäre, wenn Du nun einen fiktiven freien Sparplan damit vergleichst, daß Du die RV nun mit günstigen ETFs fortführst. Den Verwaltungskosten des bisherigen Kapitals entkommst Du nicht. Man müßte klären, welche Kosten durch ein eventuelles Weitersparen entsteht.

Für die Zukunft gilt es zu berechnen, ob die Kosten der (steuerfreien!) Versicherung höher sind oder die zu erwartenden Steuern auf den eigenen Sparplan.

Deine Vorgaben sind (wie hier im Forum üblich) fragmentarisch. Daraus ziehe ich den Schluß, daß Du selbst nicht im Bilde bist. Das würde ich an Deiner Stelle abstellen, und endgültige Entscheidungen erst dann treffen, wenn Du selbst vollständig informiert bist.

Wenn die Verbraucherzentrale eine Wartezeit hat, ist das günstig. So kannst Du den Auftrag nämlich noch stornieren und Dir die unsinnige Überprüfung (und Ausgabe) sparen.

Es ist allgemein üblich, aktienlastige Depots zum 65. Lebensjahr hin auf Renten umzustellen, damit in den letzten 20 Jahren des Versicherten kein Kursrückgang das Ergebnis des Anlegers verhageln kann. Ich halte diesen Ansatz für grundsätzlich falsch und habe meine Meinung hier im Forum schon oft begründet.

In meinen Augen hast Du Deine Hausaufgaben noch längst nicht erledigt. Mit der Beitragsfreistellung hast Du zumindest noch keine unumstößlichen Tatsachen geschaffen. Ich würde das (dabei wiederhole ich mich) erst dann machen, wenn ich selbst ganz im Bilde bin.