Vielleicht darf ich hier mal etwas Aufklärung betreiben.

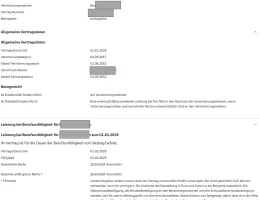

Eine Berufsunfähigkeitsversicherung ist mit einem gleichbleibenden Beitrag kalkuliert, obwohl das Risiko, berufsunfähig zu werden, mit den Jahren steigt. Das heißt wenn man jünger ist, zahlt man eigentlich zu viel. Dieser Mehrbeitrag wird vereinfacht formuliert "gespart" (so ähnlich wie die Alterungsrückstellungen in der privaten Krankenversicherung) und dann später in den eigentlich "teureren" Jahren verrechnet. Daher bilden sich hier normalerweise sog. "Rückkaufwerte", die erst mehr werden und dann später wieder abgebaut werden. In der Jahresmitteilung werden die Werte normalerweise genau aufgeführt.

Was mit diesen Rückkaufwerten bei Kündigung geschieht, haben die Gesellschaften unterschiedlich geregelt. Teils werden sie ausgezahlt, teils werden sie einbehalten und daraus eine (geringe) beitragsfreie BU Rente bezahlt, teils werden bei der gleichen Gesellschaft in neueren Tarifen gar keine Rückkaufwerte mehr ausgewiesen, d.h. bei Kündigung gibt es weder eine Auszahlung noch eine beitragsfreie BU Rente.

Die R+V scheint eine Mischform gewählt zu haben: Kleinkram wird ausgezahlt, der Rest einbehalten und daraus dann bei BU eine kleine Rente bezahlt. Ich wüsste nicht, weshalb diese Regelungen im Bedingungswerk angreifbar sein sollte. Dem Kunden wird ja nichts "weggenommen". Daher gehe ich davon aus, dass es im Sinn der Fragestellung keine Möglichkeit gibt, da "raus zu kommen".

War meine Antwort hilfreich? Dann freue ich mich über eine positive Rückmeldung über den grünen Smiley-Button unten rechts.