Hallo,

ich habe aus der Zeit bevor ich mich selbst näher mit Finanzen beschäftigt habe und mittlerweile primär in einen Welt-ETF mein Geld anlege, noch einen mittlerweile 12 Jahre alten BaV Vertrag mit Beitragsdynamik in den aktuell 195,95 Euro monatlich fließen. Ab dem 01.01.2025 wären es dann 202,66 Euro monatlich.

Ich bin bisher davon ausgegangen, dass das Geld darin sich mit dem im jährlichen Schreiben als Überschusssatz angegebenen Zinssatz von aktuell 2,40% (Vorjahr 2,15%) verzinst. Das ist zwar sehr wenig, aber war für mich noch halbwegs okay vor dem Hintergrund, dass die Zahlung ja aus dem Brutto erfolgt und mein Arbeitgeber noch ein paar Euro jeden Monat dazu gibt.

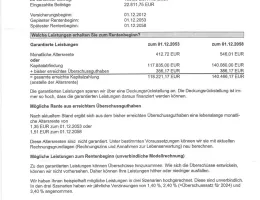

Als ich mir den Auszug aber nun mal näher angesehen habe ist mir aufgefallen, dass unter eingezahlte Beiträge 22.811,75 Euro steht und unter dem Punkt "Welche Leistungen erhalten Sie bei einer Kündigung zum 01.01.2024" stehen 18.520,90 Euro also 4.290,85 Euro weniger als ich in den 12 Jahren eingezahlt habe.

Nun frage ich mich natürlich wie das sein kann, dass der Vertrag augenscheinlich nach 12 Jahren Einzahlung immer noch knapp 19% im minus ist und wie das zur angegebenen Gesamtverzinsung von 2,40% passt?

Da müssten ja kriminell hohe Provisionen gezahlt worden sein, und immense laufende Kosten, dass der Vertrag trotz einer Verzinsung ins Minus läuft.

Auch die unter dem Punkt "Welche Leistungen erhalten Sie nach einem Beitrags-Stopp zum 01.01.2024" passen nicht ins Bild.

Da ist eine einmalige Kapitalabfindung von 26.437 Euro angegeben (oder 92,60 Euro monatliche Rente). Das wäre eine Verzinsung von unter 1% von meinem eingezahlten Kapital und gerade einmal 1,20% wenn ich von dem von Provisionen/Gebühren (?) geschmälerten Wert von 18.520,90 Euro ausgehend 30 Jahre rechne.

Übersehe ich irgendwas grundlegendes?

Habe die wichtigsten Seiten der BaV mal nachfolgend eingestellt: