Hallo ThomasPfister und auch ein Dank an Hornie,

ich schreib Dir das mal so, wie ich es selbst gemacht habe – ganz praktisch.

Gleich vorweg: so kompliziert wie viele denken, ist das Ganze nicht.

Und für eine gemeinnützige Stiftung brauchst Du nicht automatisch viel Geld.

Du kannst eine Stiftung schon mit ca. 100.000 € starten.

Mehr ist natürlich besser, weil dann auch mehr Ertrag rauskommt. Ich persönlich finde: lieber früh anfangen mit kleinerem Betrag und Erfahrung sammeln, als ewig warten und dann gar nichts machen. Wenn die Stiftung mal besteht, kannst Du jederzeit aufstocken, zu Lebzeiten oder beim Tod.

Du brauchst einen Namen, z. B. „Thomas-Pfister-Stiftung“ oder etwas mit Zweck wie „Pfister Kulturstiftung“. Ich hab meinen Namen auch drin – macht es einfacher und persönlicher.

Dann brauchst Du die Satzung.

Das klingt größer als es ist, am Ende sind das ein paar Seiten. Da steht drin: was ist der Zweck (Kultur, Soziales, Tiere – was Dir wichtig ist), was passiert mit dem Geld.

Der Stiftungsrat (meist 4 Ehrenamtliche) entscheiden über die Ausschüttungen, wer kontrolliert das Ganze und ganz wichtig: was passiert nach Dir. In der Regel folgt der Stiftungsrat den Vorstellungen des Vorstands wenn dieser selbst der Gründer ist und Stifter ist. Da geht es eher nach der Regelung wenn Du man nicht mehr dabei bist.

Mein Tipp: einfach mal Mustersatzungen im Internet anschauen und anpassen, das Rad musst Du nicht neu erfinden.

Die Gründungsurkunde kann man beim Notar machen, dann kostet es eine einmalige Gebühr, man kann es aber auch selbst formulieren. Das Regierungspräsidium prüft ohnehin, daher ist ein Notar nicht notwendig.

In der Regel bist Du am Anfang selbst der Vorstand.

Aber es darf nicht sein, dass einer alleine macht, was er will. Deshalb gibt es meistens noch ein Gremium dazu, z. B. einen Stiftungsrat. Bei mir sind das vier Leute, die schauen einmal im Jahr drüber, mehr Aufwand ist das nicht. Die machen das ehrenamtlich.

Dann schickst Du eine Brier und die Satzung an die Stiftungsaufsicht (in Baden-Württemberg das Regierungspräsidium).

Wenn das passt, bekommst Du die Anerkennung und vom Finanzamt die Gemeinnützigkeit.

Ab dann wird es interessant: Deine Einzahlungen sind steuerlich absetzbar und Spenden von anderen auch. Und die Erträge der Stiftung – Dividenden, Zinsen (oder auch Mieten, wenn eine Stiftung Immobilien hat) – sind steuerfrei.

Die Verwaltung ist ehrlich gesagt kein Hexenwerk.

Viele stellen sich das riesig vor, ist es aber nicht.

Beispiel: 1 Mio. Kapital, jährlicch 3 % Ertrag = 30.000 €.

Diese 30.000 € verteilst Du auf ein paar Projekte, fertig ist das Jahr.

Ich habe ehrenamtliche Helfer, die die Anträge auf Unterstützung anschauen und mich beratern. Auch die ehrenamtlichen Stiftungsräte erhalten für die jährliche Sitzung kein Honorar, dafür lade ich sie zum Rostbraten ein. Nur der Steuerberater bekommt ein kleines Honorar.

Zur Geldanlage:

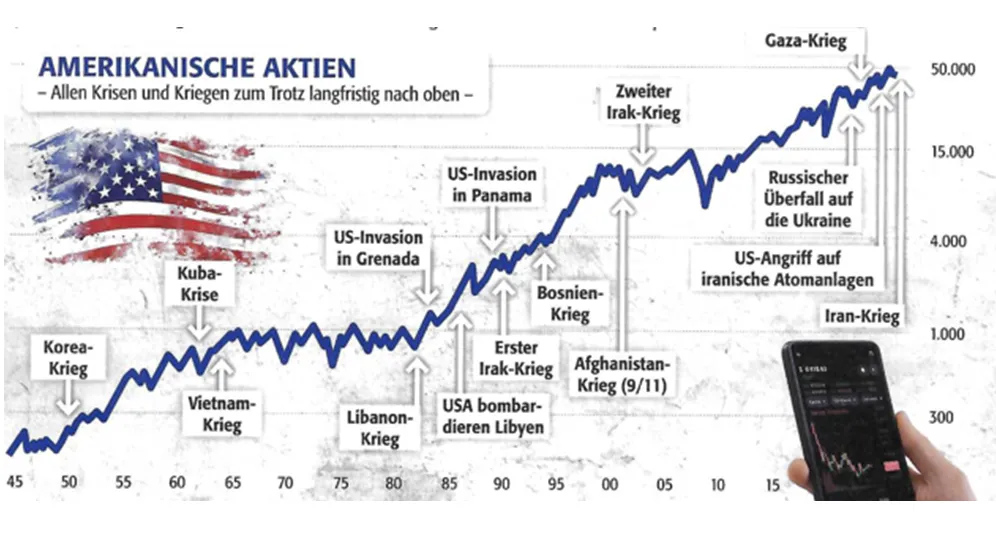

Ich empfehle ausschüttende Dividenden-ETFs. Warum?

Sie bringen laufende Erträge, wachsen langfristig mit und machen wenig Arbeit. Da gibt es viele Meinungen, das ist einfach mein Weg.

Wichtig ist, dass diese Geldanlage in der Satzung steht – am besten nicht nur diese Anlage, sondern auch ähnliche Anlagen, Festgeld, Anleihen usw.

Und noch ein Gedanke aus der Praxis:

Starte zu Lebzeiten.

Du siehst, ob Dir das überhaupt Spaß macht, kannst nachsteuern und später einfach weiter aufstocken. Wenn die Stiftung mal steht, ist alles andere wirklich einfach.

Kleiner Nebeneffekt:

Wenn Du lokal förderst, berichtet die Presse gern, Du lernst interessante Leute kennen und bist plötzlich überall eingeladen. War bei mir auch so, war nie das Ziel, kommt aber automatisch.

Wenn Du magst, kann ich Dir auch mal konkret zeigen, wie ich meine Satzung aufgebaut habe oder worauf man bei der Nachfolge achten sollte – das sind dann die wirklich wichtigen Punkte.

Für den Einstieg reicht das aber erstmal völlig.

Gruss

McProfit