So etwas kann aber auch nach hinten losgehen:

https://www.spiegel.de/wirtschaft/unt…8a-577c7d919663

Beiträge von monstermania

-

-

Jeder Wechsel Energieversorger, neue Bank, löschen / erstellen neue Kreditkarte-habe nur eine wird aufgeführt.

Bei Banken werden nur Girokonten/Kreditkarten durch die Schufa berücksichtigt/betrachtet!

Tages- und/oder Festgeldkonten lösen keinen Eintrag bei der Schufa aus. Schlichtweg weil diese Konten nicht ins Minus laufen können (keinen Dispo!).

Kontenhopping könnte sich also nur auf Deinen Schufa-Score auswirken, wenn Du gleichzeitig auch ein Girokonto eröffnest. Und ja, manche Anbieter koppeln die Eröffnung eines Tagesgeldkontos mit einem Girokonto. Muss man dann nicht machen, wenn einem der eigene Schufa-Score wichtig erscheint. Daher vorher genau informieren!

Kannst Du genau so auch bei Finanztip nachlesen:

https://www.finanztip.de/tagesgeld/

Mein Fazit: Energieversorgerwechsel, Geldanlegen bei neuer Bank (alte Banken geben für vorhandenes Geld keine guten Zinsen), alle die von ihnen gegebenen Tipps verschlechtern den Score bei der Schufa.

...

Er könnte mir mal auf die Füße fallen, falls ich wirklich mal einen Kredit benötigen sollte.

Ja, dass sollte man dann berücksichtigen (s.o.).

-

Die Frau ist 120 geworden? Nette Geschichte

122. Damit nochmal 50.000 Franc mehr als mit 120.

-

Die Bank hat doch die Grundschuld. Also ganz normales Risiko wie bei jeder Grundschuld, würde ich sagen.

Ja, nur dass Banken gar nicht so gerne Immobilienbesitzer werden wollen, wie manche glauben mögen. Und wenn die Bank dann noch nicht mal zu 100% Besitzer der Immobilie sein würde, sondern nur eine Grundschuld von 100.000€ hat, sieht es nochmal deutlich schlechter aus.

Banken wollen (Hypotheken)Kredite vergeben.

Und dann gibt es noch den unwahrscheinlichen Faktor:

Zitat: "1965, zwei Jahre nach dem Tod des Enkels, verkaufte die damals 90-Jährige ihre Wohnung gegen Zahlung einer Leibrente von 2500 Francs pro Monat an den 47-jährigen Rechtsanwalt André-François Raffray. Nach ihrem Tod sollte die Wohnung an Raffray fallen. Raffray erlebte das Ende seiner Zahlungsverpflichtung jedoch nicht. Als er im Dezember 1995 mit 77 Jahren an Krebs starb, musste seine Witwe die Rentenzahlungen fortsetzen. Die rund 900.000 Francs, die er bis dahin gezahlt hatte, entsprachen inzwischen dem doppelten Marktpreis der Wohnung."

Quelle: https://de.wikipedia.org/wiki/Jeanne_Calment -

Das macht doch (so pauschal) keinen Sinn. Von der Hypothek, die Dir ausgezahlt wird, willst du ja deine laufenden Ausgaben bestreiten. Dazu wird dann auch die monatliche Rate gehören.

Zumindest die Zinszahlungen müssten geleistet werden. Die eigentliche Hypothek bleibt dann ja als Grundschuld auf der Immobilie wund würde dann erst nach dem Tod von Lilly Marlene fällig werden.

Aber realistisch muss man dabei trotzdem sein.

Bei einen Hypothek von 100K€ und einem Zins von 3% p.a. fallen allein 3.000€ an Zinsen im Jahr an.

Macht 250€/Monat als reine Zinszahlung auf die Hypothek.

Nehmen wir jetzt die 100K€ legen das Geld an und machen einen Auszahlplan mit 3% Zins über 10 Jahre kommt man auf etwa 950€ pro Monat die man sich aus den 100K€ auszahlen lassen könnte. Nach der Zinszahlung bleiben davon 700€ zum verleben übrig.

Nur: Was passiert, wenn Lilly Marlene in 10 Jahren noch lebt!?

Dieses Risiko muss die Bank ja auch absichern. Und wie ist der Zustand der Immobilie in 10 Jahren? Das Risiko trägt dann ja auch die Bank. -

Und ich kann natürlich die Gebühren kritisieren, ohne dass ich deshalb ein Finanz Startup gründen muss. Da hat das eine nichts mit dem anderen zu tun.

Dur wirfst Unternehmen die eine Gewinnerzielungsabsicht haben also vor, dass Sie eine Gewinnerzielungsabsicht haben?

Warten wir doch einfach mal auf das staatliche Standardprodukt und dessen Gebührenstruktur. Das wird die Messlatte sein an der sich alle anderen Produkte werden messen lassen müssen.

AFAIK bekommt es Schweden mit 0,15% p.a. für Ihr Altersvorsorgedepot hin (AP7-Fonds). -

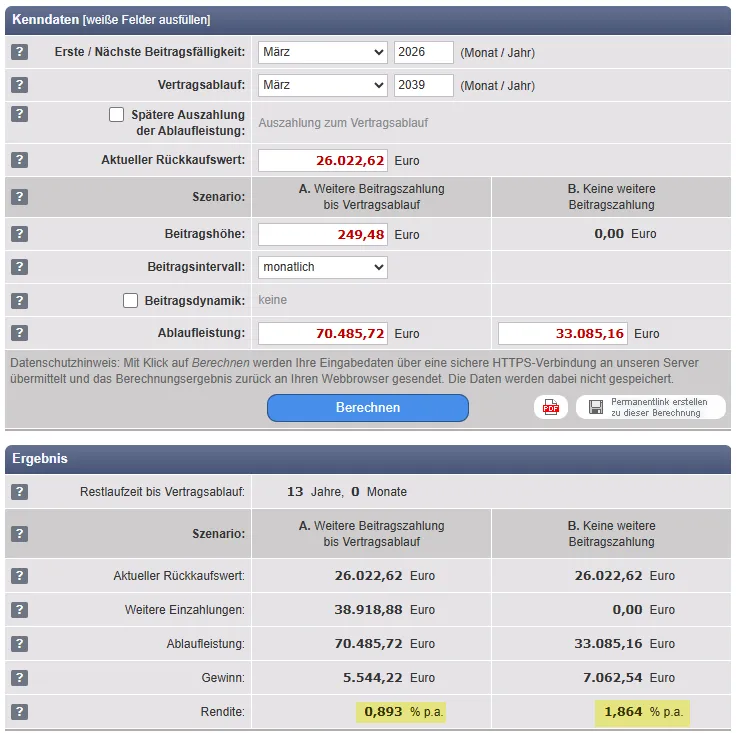

Hier mal die traurige Realität auf Basis Deiner Unterlagen:

Der ermittelten Werte beziehen sich auf die Garantieleistung Deines Vertrags (ohne weitere Dynamik!). Und mit einer höheren Rendite als der Garantieleistung würde ich auch nicht rechnen!!!

Warum sollte der Vertrag, nachdem Du nun 15 Jahre Minus gemacht hast, in den nächsten 13 Jahren besser performen?

Ich kann mich meinen Vorpostern nur anschließen.

Kündige den Vertrag. Nimm das Geld und lege es renditestärker an. Selbst mit einem moderaten Risiko solltest Du auf jedem Fall eine bessere Rendite erzielen.

Du hast m.E. keine Chance mit diesem Vertrag mit Deinem Geld auch nur einen Inflationsausgleich zu erzielen!

Du verbrennst damit jeden Monat Geld (Kaufkraft).

-

Bald wird mit der Arbeitsplatzverlustkeule der Finanzvertriebler gewedelt.

Unser Digitalminister Herr Wildberger stimmt ja bereits diverse Branchen auf einen kommenden massiven Jobverlust ein:

https://www.tagesschau.de/inland/innenpo…i-jobs-100.htmlDann ist es halt eine Branche mehr, die vom Wandel betroffen ist.

Die Finanzvertriebler können ja umschulen. Ich höre immer wieder das wohl in der Pflege massenhaft Personal gesucht wird. Da können die Finanzleute diejenigen Menschen betreuen, denen sie früher mal Ihre Produkte verkauft haben... -

Ich werde insgesamt ca 1250 € Rente erhalten ( zur Zeit mit BU deutl mehr ), allerdings frisst die PKV die Rente ( ca 930 € zur Zeit ! ) somit fehlen ca 800-1000 € /Monat.

Hast Du schon mal mit einem Sozialverband gesprochen (SovD, VdK)?

Möglicherweise stehen Dir entsprechende Sozialleistungen zu (Wohngeld). Ein Haus darfst Du ja i.d.R. behalten, so lange es angemessen ist.

GGf. käme auch ein Tarifwechsel in der PKV in Frage? Gibt AFAIK auch Sozialtarife.

Ist dann zwar nicht das was man sich als PKV-Mitglied versprochen hat, aber wenn es nicht anders geht. -

Moin,

hier zum nachlesen bei Finanztip:

https://www.finanztip.de/immobilienverrentung/ -

Horst Talski , da hast du völlig Recht. Es handelt sich um irgendetwas zwischen 62.000 bis 65.000 EUR. Ich gehe mal da von aus, dass den Versicherungsmathematikern etwas einfallt, das der Garantiebetrag ausgezahlt wird und die Beteiligung an den Bewertungsreserven gegen 0 geht

Bei 62K Garantie und 289€ Rente immerhin ein Rentenfaktor von 48.

Nach knapp 18 Jahren hättest Du Dein Geld dann in Form einer Rente wieder raus.

Da kann man dann schon mal überlegen, ob man nicht doch die Rente nimmt, wenn man weiß dass die eigene Familie mit einer eher überdurchschnittlichen Lebenserwartung gesegnet ist.

Auch sollte man bedenken, dass die Rentenzahlung ggf. sehr steuergünstig ist (Ertragsanteil).

Gemäß der '4%-Regel' kommst Du bei 62K jedenfalls anfangs nur auf 206€ Entnahme pro Monat (vor Steuern). Mit dem Risiko, dass Dir irgendwann das Geld ausgeht (und der Chance, dass Du später davon noch was vererben kannst!). -

Zur Wahrheit als Grund dürfte aber auch die geschlechtsspezifische Komponente gehören. Hier gab es in dem Bereich (Medizin) über die Jahrzehnte hinweg strukturelle Veränderungen präziser Verschiebungen.

Ergänzend dazu: https://www.doccheck.com/de/detail/arti…ote-die-medizin

-

Liebes tolles Finanztip Team,

ist es schlauer sich aus Sicherheitsgründe die private Rentenversicherung auf einmal auszuzahlen zu lassen oder lieber monatlich? Wenn ich nach 5 Jahre später sterbe war alles umsonst.

Viele Grüße vom Bodensee

Simone

Das kommt darauf an.

Welchen garantierten Rentenfaktor hat Deine Rentenversicherung? Der Rentenfaktor liefert Dir die Angabe, wie lang Du mindestens eine Rente beziehen musst, bis Du ein angespartes Kapital wieder raus hast.

Manche ältere Rentenversicherung bieten durchaus attraktive Rentenfaktoren an.

Wie sehen die Garantiemodalitäten Deiner Rentenversicherung genau aus? Ich habe z.B. einen Police in der die Rente nach meinem vorzeitigen Tod für einen Mindestzeitraum von 20 Jahren an einen beliebigen Empfänger gezahlt werden würde (z.B. Kind).

Und natürlich hängt es auch davon ab, wie alt man voraussichtlich werden wird. Wie alt sind Deine Eltern/Großeltern/Onkel/Tanten so geworden? Gibt ja Familien wo eine eher lange Lebensdauer häufiger vorkommt (Genlotterie).

Ich werde trotz der langen Garantiedauer meiner Police später die einmalige Kapitalabfindung wählen. Einfach weil ich mit 65 mehr mit einem einmaligen 5-stelligen Geldbetrag anfangen kann als mit einer Minirente, die dann auch noch jedes Jahr durch die Inflation an Kaufkraft verliert. -

Philharmoniker

Einfach mal was anhand Deiner Angaben in einen Sparrechner eingeben:

https://www.zinsen-berechnen.de/sparrechner.php

Mit Deinen groben Daten komme ich dann auf folgendes erschreckende Ergebnis seit 2010:

Ohne Worte!!!

Klar, in den ersten 5 Jahren hast Du die Abschlussprovision gezahlt und auch jetzt zahlst Du mit jeder Dynamik weiter Provision! Eine Lebens- bzw. Rentenversicherung ist eben kein Sparen, aber zumindest eine positive Rendite nach 15 Jahren sollte schon drin sein!

Hallo Monstermania,

2010 ging es mit 120€ monatlich los. Im Vertrag steht eine monatliche. lebenslange Rente von 31,38€ pro 10T EUR bzw. eine einmalige Kapitalauszahlung (Beitragsgarantie) i.H.v. 41.760 €. 2026 beträgt diese Summe lt. Info zur Wertentwicklung 72.339€ als garantierte einmalige Kapitalauszahlung (Beitragsgarantie).

Ändert das etwas an Deiner Einschätzung? Danke dafür schon mal.

Du musst Dich schon etwas 'nackig' machen, wenn Du eine klare Einschätzung willst.

Mit diesen Datenbrocken die Du so hinwirfst kann man schlichtweg nicht viel anfangen.

Sind die 41.760€ der Garantiewert bei sofortiger Beitragsfreistellung zum Vertragsablauf?

Sind die 72.339€ der Garantiewert bei Weiterzahlung des aktuellen Beitrags bis zum Vertragsablauf?

Wann war genau Vertragsbeginn, wann ist genau das Vertragsende?

Am einfachsten, Du lädst einfach mal die letzte Standmeldung der Versicherung anonymisiert hier hoch oder Du gibst Die Daten aus der Standmeldung selbst mal in den folgenden Rechner ein:

https://www.zinsen-berechnen.de/kapitallebensversicherung.phpDann siehst Du welche Rendite Du in dem Vertrag garantiert bekommst. Bei einer Rendite die Dauerhaft unter der langfristigen Inflationsrate liegt (ca. 2% p.a.) verbrennst Du mit diesem Vertrag Dein Geld (Kaufkraft). Bedenke auch, dass Du auf einen evtl. Gewinn, sei der auch noch so klein, später noch Steuern zahlen darfst!

Und jetzt Frage Dich selbst: Bist Du auf die Leistungen der Lebensversicherung angewiesen (Todesfallschutz) oder kommt es Dir auf die Rendite der Geldanlage an?

So wie ich diesen Vertrag aktuell beurteilen kann, solltest Du zusehen, dass Du das Teil schnellstmöglich los wirst und Dein Geld anderweitig anlegst. Immerhin hast Du noch 15 Jahre bis zur Rente. -

- Kann man das Fairr Depot direkt bei Raisin/Sutor auf das neue AV-Depot umstellen? Wenn ja, startet man dann mit dem aktuellen Depotwert oder dem Garantiebetrag?

- Kann man das Fairr Depot zu 2027 auf einen anderen AV-Depot Anbieter übertragen? Wenn ja, wird dann der aktuellen Depotwert oder der Garantiebetrag übertragen?

Wenn Du einen Übertrag in einen anderen Vertrag/zu einem anderen Anbieter vornimmst, wird nur das aktuelle Vertragsguthaben übertragen!

Das war bisher auch schon so und wird sich auch (voraussichtlich) nicht ändern. Da muss man dann genau rechnen, wie hoch die garantierte Rendite im alten Vertrag ist und ob sich ein Übertrag lohnt.

Zum Glück darf ja jeder 2 AV-Verträge abschließen. Man könnte als den alten Riestervertrag stillgelegt stehen lassen (und den alten Anbieter mit der Erwirtschaftung der Garantie alleine lassen) und ein Neues gefördertes AV-Depot bei einem anderen Anbieter abschließen.

PS: Ich gehe davon aus, dass einige Anbieter schon sehnsüchtig darauf warten Kunden deren aktueller Riester fett im Minus steht einen Übertrag in das AV-Depot anbieten zu dürfen. Allein schon um die Garantien loszuwerden. -

Meine 50Cents

- Weniger zum Arzt gehen (für Lappalien)!

- Nicht mehr zum Facharzt gehen (wenn dieser nicht zuständig ist)!

- Die Nutzung des "Rettungssystems" nur in Notfällen in Anspruch nehmen!

Wenn jeder Einzelne von unseren 84 Mio. Mitbewohnern dies beherzigen würde, hätten wir diese Diskussion in diesem Rahmen nicht.

Aber so lange jeder individuell das Maximum rauszuholen versucht, zum Teil ohne Not, ohne Grund und ohne Sinn und Verstand und so lange "wir" das zulassen und mittragen, so lange wird es halt mehr als Eng!Na, dann geh mal bei den Großeltern rum und erkläre Ihnen warum Sie lieber nicht mehr zu Arzt gehen sollten. Oder noch besser hältst Du gleich mal im nächsten Seniorenheim einen Vortrag.

Ich kann für meinen Teil sagen, dass meine Ärzte mich außer für Routinecheck nie sehen. Aber älter als 85 will ich schon gern werden. Und dann braucht es wohlmöglich auch mal den einen/anderen Arztbesuch mehr. -

Ihr lacht! Ich finde das gar nicht witzig.

Es wird sicherlich auch kostengünstige nachhaltige Lösungen geben. Aber es gibt z.B. mit dem Amundi Prime All World einen Welt ETF für eine TER von 0,07% p.a. Wenn jetzt ein Anbieter daraus ein AD-Depot schnürt könnte das mit 0,2% p.a. an Gesamtkosten klappen.

Und wenn ein MSCI ACWI SRI/ESG so 0,2-0,3% kostet wird es eben entsprechend teurer. Ist doch jetzt auch schon so, wenn Du es im eigenen Depot besparst, dass die nachhaltigen Varianten etwas teurer sind.

Ich kann ja auch nicht erwarten, dass es z.B. einen ARERO oder einen Kommer-ETF für eine Gesamtkostenquote von 0,2% in einem AV-Depot geben wird.

Wichtig wäre zunächst mal, dass es überhaupt einen Anbieter gibt der so ein AV-Depot für 0,2% Gesamtkosten anbietet.

Evtl. schafft es ja sogar ein Anbieter ein breite Palette von ETF anzubieten und nimmt dann ETF-Kosten + eine Verwaltungsgebühr von z.B. 0,1-0,2% p.a. rein für das AV-Depot.

Wir werden wahrscheinlich zumindest mal bis Herbst/Winter warten müssen, bis es konkrete Zahlen geben wird. -

Bei all-in Kosten in Höhe von 0,2 % werden wohl einige ETFs mit relativ hoher TER für dieses AV Depot nicht infrage kommen, es sei denn die KAG senkt die TER.

Gut möglich, dass die Anbieter hier ein Komplettangebot machen. Also ein günstiger Welt-Aktien-ETF in der Ansparphase + einem stufenweisen Ablaufmanagement hin zu einem Geldmarktnahen Produkt einige Jahre vor dem pot. Entnahmestart.

Wäre ja aus Sicht des einfachen Anwenders wünschenswert.

Profis wollen dann natürlich Alles selbst machen. Aber das dürfte nur eine Minderheit der Kunden sein. -

Trotzdem die Frage an Euch, was Ihr mir hinsichtlich des Zurich Vertrags empfehlt?

Was wurde denn seit 2010 insgesamt eingezahlt?

Wenn ich mal grob überschlage, schätze ich, dass Du 2010 mit 110€ angefangen hast (bei 5% Dynamik pro Jahr).

Wenn dem so ist, müsstest Du etwas über 30.000€ eingezahlt haben.

Da erscheinen mir 26.000€ 'im Pott' äußerst dürftig. Sprich Du hast bisher nominal absolut keine Rendite gemacht. Und wenn man die Inflation berücksichtigt wird es nur noch schlimmer!

Dann kann der Rat eigentlich nur lauten: Raus mit Applaus.

Es sei denn Du bringst jetzt noch irgendwas wie eine Garantiesumme, die Dir bei Vertragsablauf garantiert wird. Dann müsste man nochmal rechnen, wie hoch bei sofortiger Beitragsfreistellung die garantierte Rendite des Vertrags bis Vertragsablauf wäre. -

Wie behaltet ihr den Überblick über euer Vermögen?

Excel.

Die liquiden Assets tracke ich in der kostenlosen Version von Parqet einfach um auch mal schnell von unterwegs einen Blick darauf werfen zu können.

PS: Auto und Motorräder habe ich nicht als Vermögenswert erfasst, da es m.E. reiner Konsum ist. Und wie ich gerade feststellen darf, ist es zwar schön, wenn man ein Wertgutachten für eine Immobilie hat, sich aber kein Käufer zu diesem Preis findet.

Wie immer gilt dann: Ein Sache ist genau das Wert, was irgendjemand dafür zahlt und nicht was ein Gutachter in ein Gutachten schreibt.