Also, selten solchen … Stuss gelesen.

Warum erklärst du zur Abwechslung nicht mal, was du mit solchen Aussagen in der Sache meinst, also was genau und warum? Vielleicht auch mal mit Argumenten? Oder sogar Belegen…? ![]()

Also, selten solchen … Stuss gelesen.

Warum erklärst du zur Abwechslung nicht mal, was du mit solchen Aussagen in der Sache meinst, also was genau und warum? Vielleicht auch mal mit Argumenten? Oder sogar Belegen…? ![]()

Da bleibt vermutlich nur andere Vermögensverwaltungen zu wählen - wie die von Dr. Andreas Beck, Dr. Gerd Kommer usw. ...

"Ein bißchen Spaß muß sein" - (könnte von Roberto Blanco stammen)

…. Oder (neben insb. Kommer) auch die von Nikolaus Braun! Und das meine ich ganz ernst und nicht ironisch: Unabhängige Honorarberatung ist nicht kostenlos aber um Längen (!) besser als jede „Beratung“ der Banken und der üblichen provisionsbasierten Vermögensverwaltungen. Falls man es wirklich nicht komplett in Eigenregie machen möchte, dann wären das durchaus ernstzunehmende Ansprechpartner auch im niedrigen Millionenbereich. ![]() In den Ring werfen würde ich auch sein Buch:

In den Ring werfen würde ich auch sein Buch:

Glaube den Punkt, dass ganze "Branchen"/"Sektoren" ausgeschlossen würden, konnten wir klären. Weil Leute wie WorriedDad ja immernoch behaupten, dass der MSCI-World nicht der Referenzindex des MSCI-World-SRI wäre - Lasst uns das ganze doch nochmal ganz konkret am Beispiel der Finanztip-Empfehlung durchgehen:

Nachhaltige Geldanlagen: Investieren in grüne Aktien / ETFs

Hier werden (in meinen Augen aus guten Gründen!) von der UBS der LU0629459743 und der LU0950674332 empfohlen. Noch besser wäre m.E. die Neuauflage in Irland, aber der ist noch relativ neu. Der Index an sich ist und bleibt aus der Nachhaltigkeitsperspektive einfach der beste, eben weil ordentlich aussortiert und nicht nur lapidar umgewichtet wird.

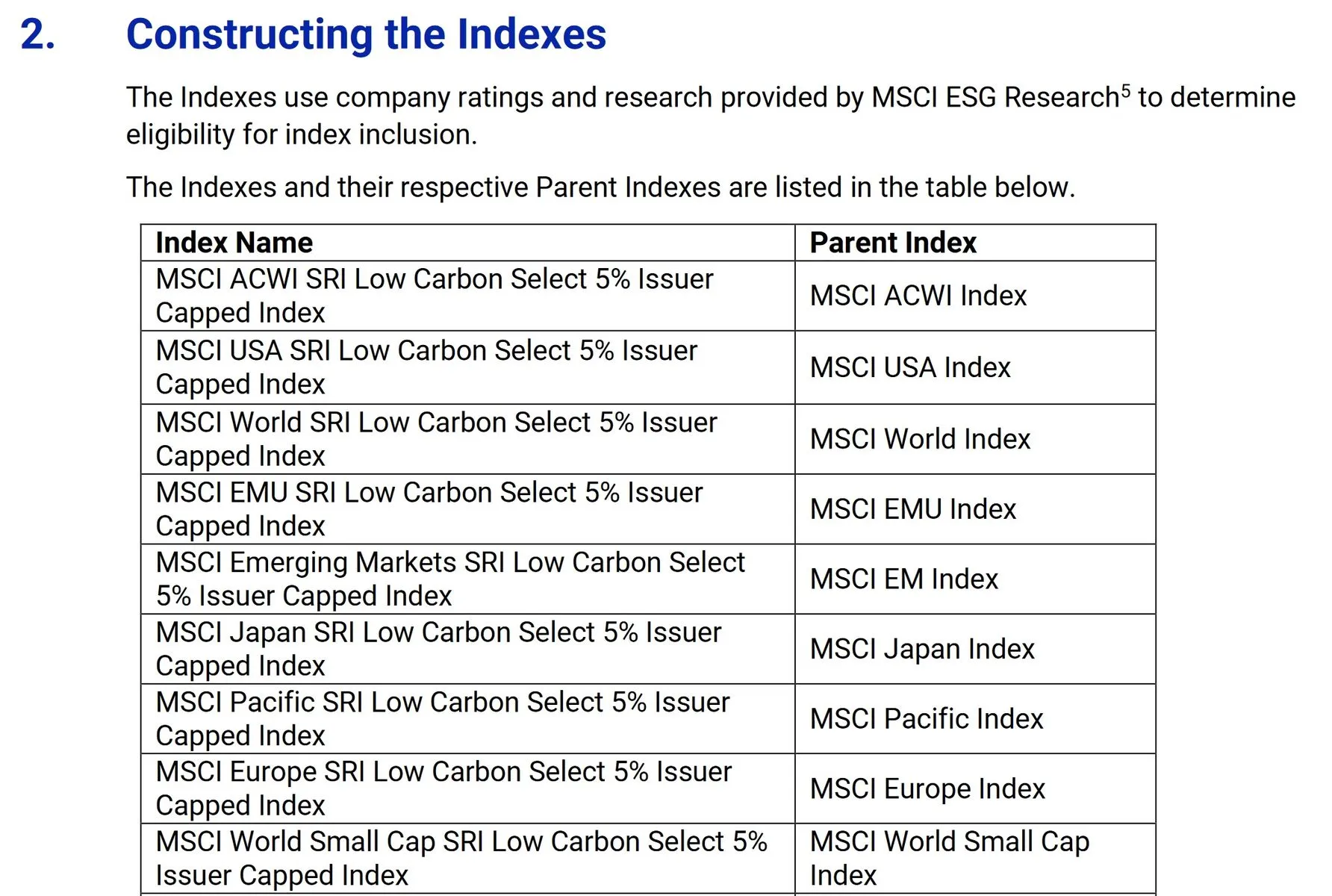

Konkret ist diesen beiden ETFs der folgende SRI-Sub-Index von MSCI zu Grunde gelegt:

MSCI World SRI Low Carbon Select 5% Issuer Capped Index

Das ist die konkrete Methodologie dazu:

Folgendes steht in den grundsätzlichen SRI-Regelungen:

"The Indexes are derived from underlying MSCI indexes (“Parent Indexes”) and aim to achieve sector weights that reflect the sector weights of the corresponding Parent Indexes. The Index construction targets 25% free float-adjusted market capitalization coverage of each Global Industry Classification Standard (GICS®)1 sector by selecting constituents primarily based on criteria including the ESG rating, the trend in that rating and the company’s industry-adjusted ESG score."

Zum konkreten ETF bzw. zum dazugehörigen Index oben steht im Link folgendes:

Damit wird doch klar, dass der "Parent-Index" des o.g. von Finanztip empfohlenen ETF bzw. Index eben genau der "MSCI-World Index" ist. Genau dieser "Parent Index" wird dann (absolut vergleichbar zum Sampling beim ETF-Bau) als Grundlage/Referenzindex genommen, um eben im Fall dieser konkreten ETFs der UBS den "MSCI World SRI Low Carbon Select 5% Issuer Capped Index" zu bauen. Der hat dann sogar noch den Vorteil des 5%-Issuer-Cap, den ich absolut sinnvoll finde, aber das geht dann noch mehr ins Detail...

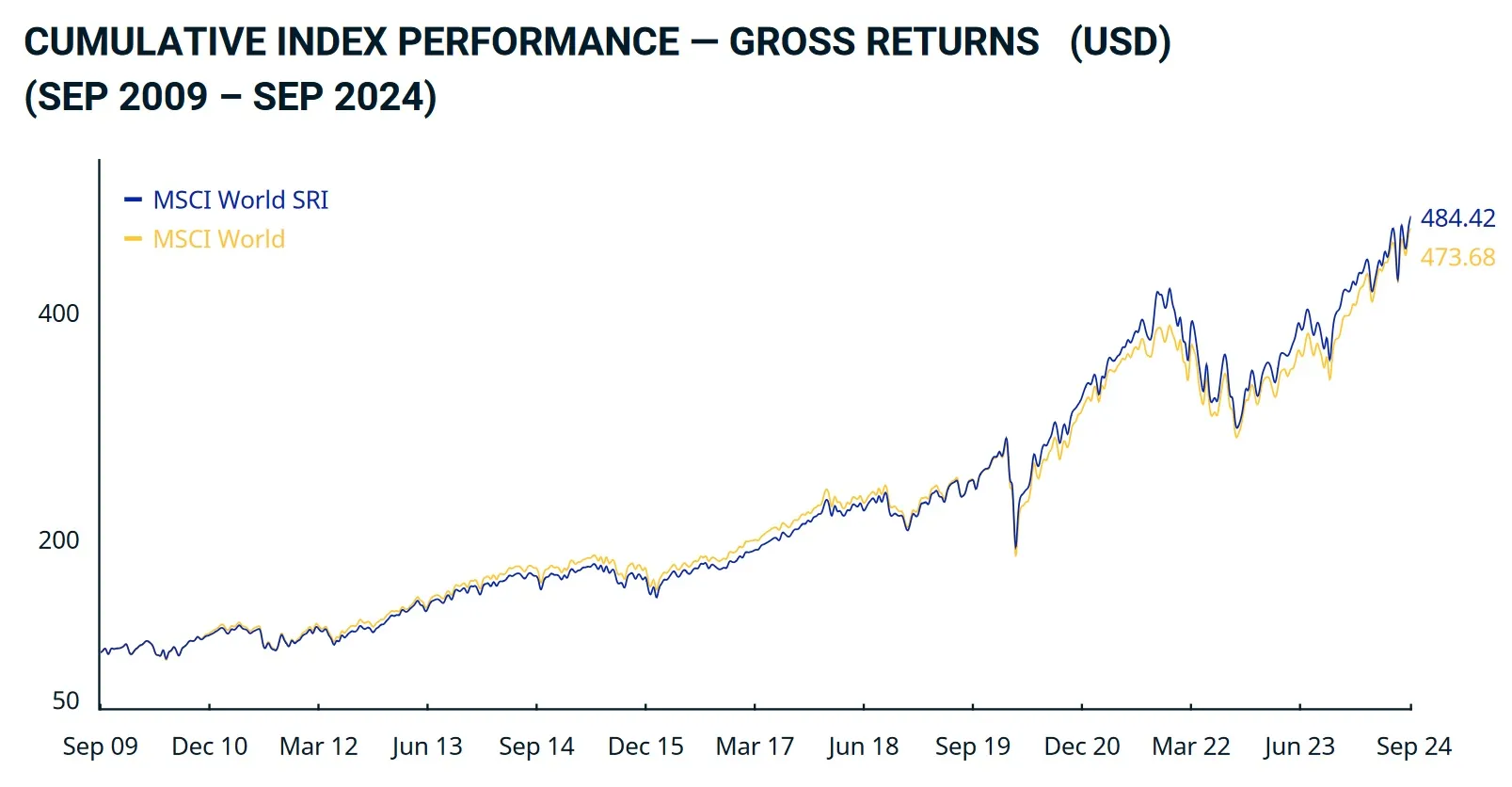

Fazit: Dass der MSCI-World und der MSCI-World-SRI auch über zwei Jahrzehnte weitgehend deckungsgleich laufen, ist alles andere als ein Zufall und liegt eben in der Methodologie bzw. im Vorgehen der Index-Anbieter begründet. Man deckt daher mit den SRI-ETFs mit einer ausreichend großen Anzahl an Unternehmen (mit geschickter Gewichtung) den Weltmarkt ab! ![]()

Danke für die Infos/Links.

Wo sind die 25% definiert? Worauf soll sich der Prozentwert beziehen - Marktkapitalisierung des Weltmarktes?

https://www.msci.com/index/methodology/latest/SRI

Insb. S. 15: "Appendix II: Guidelines on Achieving the Target Sector Coverage of 25%"

Zitat daraus:

"The Indexes target 25% coverage of the free float-adjusted market capitalization of each GICS sector of the regional Parent Index (“cumulative sector coverage”). The underlying principle in the construction of the indexes is to achieve cumulative sector coverage closest to 25%, while aiming to maintain index stability."

In anderen Worten, was wenn die absoluten Highperformer eines Sektors einfach nicht SRI-konform sind? Mal als Beispiel, wenn NVidia, Microsoft und Apple alle raus wären (und auch vergleichbare Unternehmen - es kann ja durchaus sein, dass der Grund für die tolle Performance gerade einer ist, der mit SRI-Kriterien nicht konform ist) raus wären - wie bildet man mit den verbleibenden Unternehmen den Index nach, wenn die schlicht nicht so performen?

... dann gleicht sich genau das spätestens über die anderen 10 der 11 Sektoren aus! Es wäre aber selbst vorher schon ein theoretische Extremfall, wenn ein ganzer "Sector" völlig dominiert würde, von nur einem Unternehmen. Habt ihr euch mal angeschaut, wie breit diese 11 "Sectors" extra deshalb zugeschnitten sind? Das macht man ja gerade, um solche Entwicklungen zu verhindern!

Da bei SRI ja immer mind. 25% des Sectors abgebildet sind, reicht diese Abbildung regelmäßig mehr als aus. Wenn dem nicht so wäre, müsste, der SRI im Zeitverlauf ja viel deutlicher von dem nicht-SRI Index abweichen.

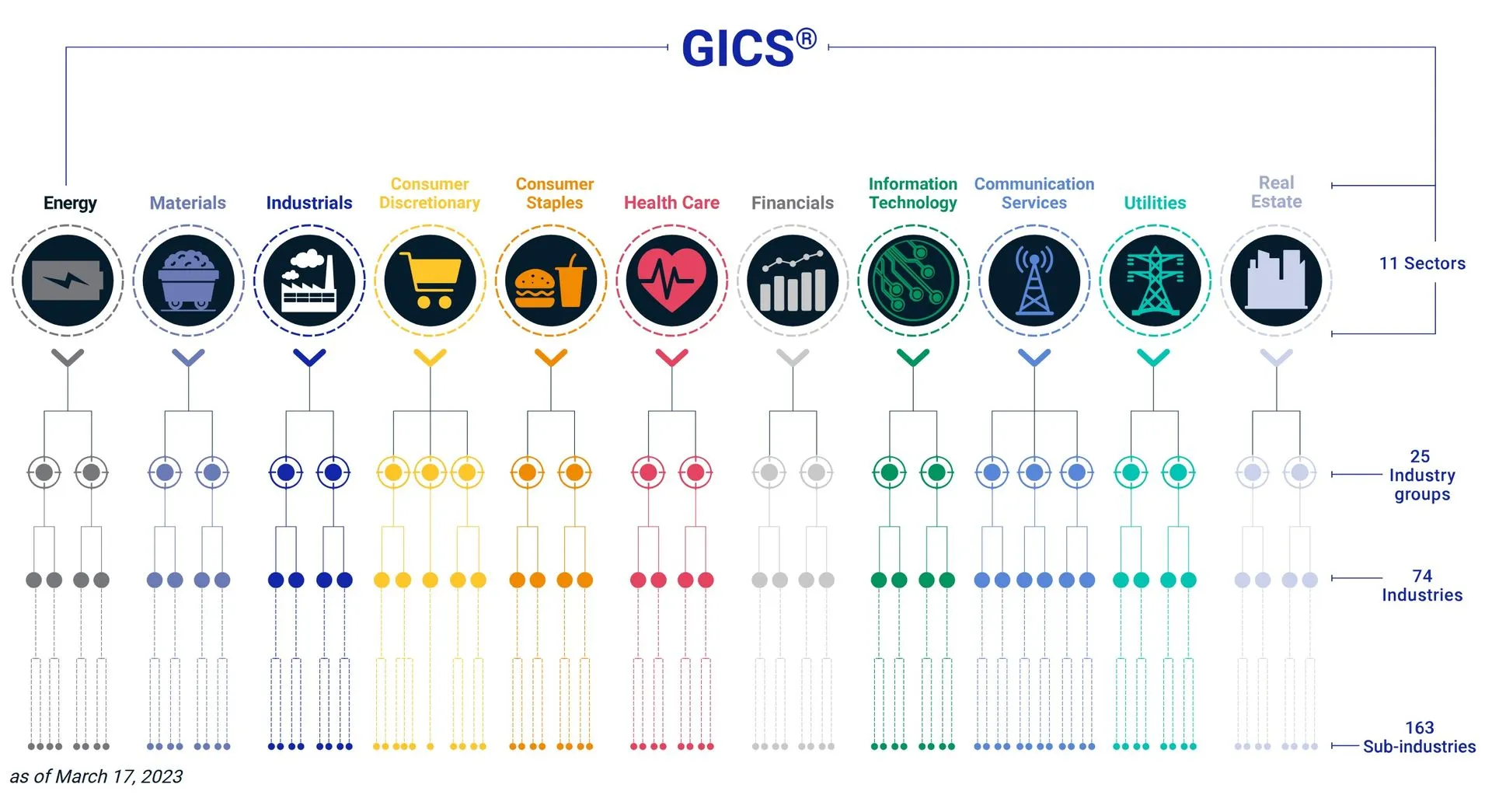

Aufbau - The Global Industry Classification Standard (GICS®):

11 "Sectors"

25 "Industry Groups"

74 "Industries"

163 "Sub-Industries"

Und das in dieser Reihenfolge, ist hier ganz gut erklärt bzgl. des Aufbaus und der jewiligen Gewichte und historischen Verläufe der "Sectors":

- https://www.msci.com/our-solutions/indexes/gics

- https://guidingdata.com/msci-world-sektoren/

- https://de.wikipedia.org/wiki/Global_In…cation_Standard

Quizfrage: Welche Rolle spielt für die Gesamtperformance dann z.B. der von den deutschen chronisch überbewertete Automobilsektor, wenn dieser nur ein kleiner Teil von "Nicht-Konsumgüter" ist, der jedoch insgesamt (!) zuletzt nur rund 10% ausgemacht hat, wobei selbst "Automotive" z.B. durch Tesla bei SRI direkt abgedeckt ist und jeder Gesamt-"Sector" zu mindestens 25% bei SRI abgedeck sein muss? Oder Ausschlüsse bei "Energy" als "Sector", der zuletzt insgesamt ganze 4,6% (!) ausgemacht hat... ![]()

Ein Darlehen über 400.000 EUR ohne Sicherheit dürfte es auf dem freien Markt kaum geben, oder wenn dann nur mit sehr viel höherem Zinssatz.

mjuhb123 Ich vermute, ihr habt vor, eine Grundschuld zu bestellen?

Eben, würde da echt mal ins Detail gehen: Neben Besicherung (Grundschuld) sind m.E. für einen Fremdvergleich bzw. ein markübliches Darlehen auch wichtig, dass ihr zum Zinssatz passende Laufzeiten, Tilgungsmöglichkeiten etc. wählt. Das hat nämlich alles Einfluss auf den Zinssatz…

Was ich glaube ich mal machen würde: Naiv auf Interhyp und co. zugehen und mir ein unverbindliches Angebot genau nach euren Wünschen geben lassen. Daran würde ich mich dann im Detail (Laufzeit, Tilgung, Besicherung, etc.) orientieren und das mit einem Steuerberater bzw. Finanzamt abstimmen, bevor ihr zum Notar geht!

Wenn man bsp. Unternehmen wie öl und chemie beim sri ansatz nahezu vollständig ausschliest, lässt du faktisch branchen und damit zutaten weg.

Und dammit ist dein Aussage dass es keine ausschlüsse gäbe schlicht falsch.

Wie definierst du denn „Branche“? Wie oben schon oft geschrieben, verwendet MSCI eine „Sektoren“-Logik, die branchenübergreifend ist und die für eine entsprechende Diversifikation und Gewichtung auch über Sektoren hinweg sorgt. ![]()

Schaut bei Interesse doch vll. wirklich, bevor ihr sowas schreibt, mal in die Links oben bei MSCI rein, falls euch das Vorgehen bei den MSCI-SRIs interessiert…

Nein, ich bin an der Stelle jetzt wirklich raus. Es ist nicht böse gemeint, aber Dir fehlen offenbar einfach Grundlagen, und mir ist meine Zeit zu schade, Dir das hier jetzt noch weiter aufzudröseln.

Nachdem ich mir so viel Zeit genommen habe, das Vorgehen extra für dich aufzudröseln?! ![]()

Alleine, dass Du das ideologisch motivierte, gezielte Ausschließen bestimmter Unternehmen oder Branchen vergleichst resp. gleichsetzt mit dem Sampling beim ETF-Bau …

Wo siehst du denn den Unterschied im Vorgehen? Könntest du den Punkt mal erläutern und alle Ahnungslosen aufklären? Also wie werden deinem Verständnis nach die MSCI-SRI-Indizes und ETFs gebaut und aufgelegt? ![]()

![]()

Vielleicht handelt es sich schlichtweg um ein konstruktivistisches Problem.

Mir scheint das ganze nach wie vor eher wie ein logisches Problem in Bezug auf die Konstruktionslogik von Indizes und ETFs im Allgemeinen und die von SRI-ETFs im Besonderen...

Was Du schreibst, mag IMHO für bestimmte Branchen in bestimmten (Best of class-)Ansätzen gelten, aber nicht für alle.

Was ich seit bald zwei Seiten hier im Thread schreibe, bezieht sich auf den MSCI-SRI-Ansatz und die dazugehörigen ETF. Nicht mehr, aber auch nicht weniger.

Der Eingriff, aus ideologischen Gründen bestimmte Unternehmen oder gar bestimmte Branchen auszuschließen, ist IMHO viel zu fundamental, als dass es nach wie vor als marktneutrales, ideologie- und prognosefreies Investieren gelten kann.

Nochmal: Können wir uns darauf einigen, dass Indizes unter gewissen Auslassungen immer nur eine Näherungslösungen an den Markt bieten können? Und dass ETFs zwangsläufig immer nur Näherungslösungen in Bezug auf einen konkreten Referenz-Index sind?

Nimm doch zum Beispiel nochmal DEN einen Weltmarktindex schlechthin, den o.g. MSCI-ACWI-IMI. Dieser Index erhebt den Anspruch, die gesamte Investment-Welt abzudecken. Zwangsläufig werden natürlich viele Länder/Regionen/Börsen ausgeschlossen, allein schon die sog. Frontier-Markets und faktisch die Finanzmärkte etlicher Länder dieser Erde. Laut Indexanbieter hat umfasst dieser Index Stand heute genau 8.799 Unternehmen (https://www.msci.com/documents/1019…a7-51d36472a703).

Aus diesem Index mit insgesamt 8.799 Unternehmen baut dann der ETF-Anbieter SPDR einen ETF, der 3.487 Unternehmen umfasst (https://www.justetf.com/de/etf-profile…TY66#uebersicht). Es werden also bei dieser Näherungslösung gerade einmal 39,63% der Unternehmen berücksichtigt!

Fällt dir was auf? Selbst hier wird im Vorgehen ein gewaltiger Anteil der Unternehmen von über 60% (!) der Unternehmen des zuvor nach bestimmten Kriterien definierten Weltmarktes rausgelassen. Einfach ignoriert! Und trotzdem trifft der ETF den Zielindex erstaunlich gut! ![]()

Da müsstest du bei deiner Argumentationslogik doch Schnappatmung bekommen, das Vorgehen als Fundamentalismus, Ideologie und Verzerrung der Realität bezeichnen! Die Gründe für Auslassungen sind an der Stelle ökonomisch/finanzmathematisch gesehen doch völlig egal. Fakt ist, es gibt immer Auslassungen und man versucht mit dem Rest den Index möglichst genau zu treffen.

Ich kann's nur immer wieder sagen: Es werden keine ganzen Branchen ausgeschlossen und das Vorgehen ist viel weniger fundamental, als dir offenbar bewusst ist. Es ist im Grunde genommen ganz genau das selbe Vorgehen, das SPDR beim ACWI-IMI anwendet oder dein ETF-Anbieter bei deinem ETF! Es werden immer und bei jeder Art von Indexerstellung oder ETF-Konstruktion Ausschlüsse vorgenommen. Mal mehr und mal weniger und das aus unterschiedlichen Gründen (Kostengründe, ethisch/moralische Gründe, ...).

So lange aber die Auswahl der Unternehmen groß genug ist und die Gewichtung entsprechend sinnvoll vorgenommen wurde, trifft man den angestrebten Index. Genau das ist das Vorgehen beim SRI-Ansatz. Und genau dieses Ziel wird seit Auflage des SRI-Index vor fast zwei Jahrezehnten regelmäßig erreicht!

Wenn du darin "Ideologie" oder "fundamentale Eingriffe" in irgendwas siehst, so what? Faktisch trifft die Auswahl und Gewichtung genau den Index den man treffen möchte. Und viel mehr interessiert rationale Investoren seit jeher bei einem Investment in einen Index nicht! Ansonsten würde sich niemand auf Swap-Konstruktionen einlassen. Das Ziel ist damit erreicht, Asset-Klasse und Marktsegment im Portfolio abgedeckt. Haken dran und gut ist!

Also auch rational und rein ökonomisch gesehen sollte da keinem bei so einem Investment in einen World-SRI-ETF irgendein Zacken aus der Krone brechen. Verzerrt wird dabei nämlich nichts, wie man am Verlauf der beiden Inzides nachvollziehen kann. Es wird nur das gleiche Ziel mit einer anderen Auswahl an Unternehmen erreicht. Aber langsam rede ich mir hier den Mund fusselig, glaube ich... ![]()

Ich kaufe nicht wild alles, was der Supermarkt hergibt, insbesondere nicht in schlechtester Qualität, sondern ich kaufe exakt das, was man laut Rezept braucht: Pasta, Speck, Sahne, Eier, Käse. (Ich weiß, Sahne ist ein Fehler, aber für die Analogie braucht es die.)

Ja, alles nach Liste, aber ohne die Qualität der Zutaten zu differenzieren!

Du sagst: Ich bin ein guter Mensch, ich will nicht, dass Tiere sterben, ich verzichte auf den Speck.

Nein, das ist genau nochmal der Punkt von dir oben: Ich verzichte nicht auf wesentliche Bestandteile! Es ist alles drin, was man fürs fertige Ergebnis am Ende braucht, eben weil kein Zutatenbestandteil im Sinne der Sektorenlogik ausgelassen wird!

Im Ergebnis habe ich eine regelgerechte Carbonara (zu der nunmal Speck) gehört und Du hast eine (in Deinen Augen auch leckere) Pasta in einer Sahnesauce.

Nein, genau eben nicht und wie im Punkt zuvor schon geschrieben: Es sind alle wesentlichen Bestandteile (Sektoren) drin im Rezept und auch im Endergebnis. Würde man wesentliche Bestandteile rauslassen, würde das Rezept nicht mehr funktionieren und man würde niemals die oben am Kurvenverlauf erkennbare Trefferquote in Punkto Carbonara/Weltmarkt erzielen!

Wenn Du dann sagst: Ich habe jetzt auch eine Carbonara, ist es einfach falsch. Wenn Du aber sagst, ich habe jetzt ein leckeres Abendessen, das keine Carbonara ist, aber es liegt mir geschmacklich nahe genug an der Carbonara dran, dass es mir ausreicht - dann ist das richtig und völlig okay.

Eben weil alle Zutaten einer Carbonara vorhanden (sprich alle Sektoren abgedeckt) sind, ist das Ding defintiv eine Carbonara! Es sieht aus wie eine Carbonara, es schmeckt wie eine Carbonara und (wichtig!) die Zusammensetzung der Carbonara ist sogar noch besser als die nach dem Standardrezept mit den unnötigen Geschmacksverstärkern, Emulgatoren und co.

Auch mal unabhängig vom Vorgehen von MSCI bei den SRIs im Detail: Siehst du den Punkt der erfolgreichen Zielerreichung im Chart oben bezogen auf die letzten 15 Jahre nicht? Man kann doch nicht abstreiten, dass die SRI-Index-Logik es selbst über die Corona-Krise, den Ukraine- und Nahost-Krieg, die Inflation und so weiter es verdammt erfolgreich geschafft hat, den Index (MSCI-World) erfolgreich zu treffen, sprich abzubilden! Nichts anderes macht doch dein regulärer MSCI-World-ETF vom systematischen Vorgehen her auch, nur eben mit zahlenmäßig mehr Unternehmen im Index/ETF.

Wenn man deiner Logik folgen würde, dann müsste man jedem erfolgreichen Weltmarkt-ETF, der einen Index mit relativ weniger Unternehmen/Aktien abdeckt, als ein anderer Weltmarkt-ETF, auch absprechen, ein Weltmarkt-ETF zu sein! Wo ziehst du die Grenze bei der pysischen Abbildungsquote in Prozent? Was ist mit ETFs, die auf Swaps setzen? Sind die noch viel weniger Weltmarkt-ETFs? Der SPDR ACWI-IMI-ETF hat von den rund 10.000 Unternehmen des ACWI-IMI-Index auch nur 3.487 Unternehmen im Fonds? Die prozentuale Quote (rund 34%) ist vergleichen mit MSCI-World vs. MSCI-World-SRI auch nicht besser!

Ich glaube es setzen immer noch viele Diversifikation gleich mit reiner Quantität, also der schieren Anzahl an Unternehmen/Aktien. Dabei ist die Frage nach der Gewichtung der Bestandteile bei Diversifikations- und Replikationsansätzen viel entscheidender, als die simple Anzahl der Bestandteile...

Man kann ja kritisieren, dass der Erfolg der Weltmarktabbildung mit weniger Unternehmen erzielt wurde, aber warum? Wenn man Risiko dabei als Volatilität/Schwankung begreift, sehe ich kaum mehr Risiko, da der SRI-Index eben kaum spürbar mehr schwankt, als der non-SRI-Index. Wenn man Angst hat um absolute Ausfallrisiken, wäre mein Argument das von oben: Damit bei deutlich über 1.000 Unternehmen (bei mir über alle SRI-ETFs insg. aktuell 1.410!) wirklich ein Totalausfall eintritt, müsste man ein Atomkriegszenario oder ähnliches annehmen, welches die 1.500 Unternehmen des Standard MSCI-World oder auch die 3.000 bis 5.000 Unternehmen des ACWI-IMI genauso betreffen würde.

Also ist der Risikozuwachs doch minimal sowohl in Hinblick auf Schwankungsrisiken als auch in Hinblick auf Ausfallrisiken. Ich finde das ist ein verdammt geringer Preis für eine Auswahl an Unternehmen, mit denen ich echt gut schlafen und morgens in den Spiegel schauen kann.

Andere mögen das für sich anders bewerten, aber: Was ist an einem Index, der seit bald zwei Jahrzehnten sehr erfolgreich und systmatisch den Weltmarkt abbildet, kein Weltmarktindex? ![]()

PS: Sahne ist wirklich ein ganz böser Fehler! ![]()

PS: Ob Brecht bei "Erst kommt das Fressen, dann kommt die Moral" wohl Spagetti Carbonara im Hinterkopf hatte...?

Schwer zu beurteilen, aber die stark filternden SRI-ETFs sind und bleiben für mich aus den o.g. Gründen und auch auf Grund des systematischen Aufbaus ein guter Kompromiss zwischen a) dem Fressen und b) der Moral..! ![]()

Okay, ich komme auf den Punkt zurück, den ich schon oben hatte: Da es mir wurscht ist, wie Du die Welt siehst, stelle ich meine Beiträge hier in diesem Thema ein.

Das ist schade, denn je länger ich über die Nudel-Analogie nachdenke, desto klarer wird mir der eigentliche Punkt der guten italienischen Küche: Angenommen wir peilen beide als Ziel und Messlatte einen Teller Spagetti-Carbonara an, dann wäre die Frage, wie machen wir das?

Du Kaufst möglichst viele Zutaten und dabei alles, was der Weltmarkt so zu bieten hat (Analogkäse, Speck mit künstlichem Raucharoma und Antibiotika , mit Fipronil belastete und durch carotinoide verfärbte Eier, Mehl für die Nudeln voller Glyphosat, Stabilisatoren, Emulgatoren, u.s.w.). Du kochst nach deinem Rezept und das Ergebnis ist ein Teller Carbonara!

Ich sag mir: Ich beschränk mein Rezept auf weniger und dafür bessere Zutaten, von denen ich dafür mehr verwende (Basics wie Bio-Eier, Pecorino u.s.w.) und auch mein Ergebnis ist ein Teller Carbonara! Nur eben mit zahlenmäßig weniger aber dafür qualitativ besseren Zutaten in etwas höherer Menge und einem Gesamtergebnis, dass

a) exakt einem Teller Carbonara entspricht (siehe Index-Abweichung oben!) und

b) mir persönlich und uns allen deutlich besser bekommt, einfach weil man den größten Mist im Kochprozess rauslässt und sich auf die guten Zutaten beschränkt, von denen man halt etwas mehr verwendet. Mehr gute Zutaten beim praktisch gleichen Essen sozusagen!... ![]()

Viel Glück weiterhin!

Danke und guten Hunger! ![]()

Ich glaub wir verlieren uns hier in der Nudelsuppe, aber gehen wir deine Punkte mal durch:

Dass es im grds. Vorgehen identisch ist, ist unbestritten: Es handelt sich um Industrieländeraktien, die nach Marktkapitalisierung gewichtet werden.

Ok, damit ist klar, dass der Unterschied nicht sehr groß sein dürfte, wenn wie oben von Hornie zitiert sich die Indizes am Mutterindex ("underlying index") orientieren sowohl was die Sektorgewichtung angeht als auch bezüglich des grundsätzlichen Vorgehens (Marktkapitalisierung Industrieländer, mein Zitat oben), nur eben auf Basis einer reduzierten Anzahl an Unternehmen/Aktien...

Aber das grds. Vorgehen ist auch beim Spaghetti- und beim Nudelkochen gleich: Kohlenhydrathaltige Beilagen werden in kochendes Wasser gegeben und verbleiben dort, bis sie fertig sind. Dennoch kommen da unterschiedliche Sachen raus.

Der Vergleich hinkt: Du müsstest aus einer vollen Packung Nudeln eher die vergammelten Nudeln einzeln raussammen, die noch genießbaren kochen und damit ein Essen zaubern, das genau so viele Leute genau so satt macht, wie dein geplantes Essen! ![]()

Alchemie? Weniger! Eher wie oben geschrieben die hohe Kochkunst des Index-/ETF bauens, die sich zwischen beidem (also Index-Bauen und ETF-Bauen) wie gesagt im Kern nicht so sehr unterscheidet...

Bei einem davon werden teils konkrete Unternehmen, teils komplette Branchen kurzerhand rausgeworfen, nicht berücksichtigt. Stellen wir uns das im vergangenen Jahr mal vor mit einem Ausschluss von NVIDIA und zwei, drei anderen Überfliegern: Selbst wenn dann der US-Anteil identisch wäre, die Performance wäre eine gänzlich andere.

Nein, beim SRI werden eben gerade nicht komplette Branchen pauschal und kurzerhand rausgeworfen! Es werden Sektoren gebildet (auch Branchen-übergreifend) und in den Sektoren wird dann aussortiert. Wie in den Methodik-Ansätzen dazu nachzulesen, versucht man in jedem Sektor zumindest 25% der besten Unternehmen dieses Sektors zu erhalten. Dabei hat man in der Regel die Überflieger der Branchen dabei, die Branchen an sich korrelieren in sich auch so stark, dass es reicht, Teile davon im Index zu haben. Und klar, die Abweichungen kommen durch die geringen Performance-Abweichungen der Unternehmen zu stande, die dann zu jedem Zeitpunkt a) im Index oder b) nicht im Index waren. So what? Wie man im Verlauf oben über 15 Jahren sieht, bewegt sich die Abweichung fast schon im Bereich der Tracking-Errors der ETFs. Das gleicht sich also über den Gesamtindex und die Zeit massiv aus und ist deshalb in meinen Augen echt zu vernachlässigen. Wie gesagt: Bei über 1.000 Unternehmen über mehrere SRI-ETFs gleicht sich das dann ja noch mehr aus, sodass der Unterschied zu einem ACWI-IMI bei jeweils gleicher Komponentengewichtung nahe Null ist. Warum daher schlaflose Nächte oder Bauchschmerzen auf Grund der zu großen Portion Nudeln?

Das ganze bedeutet einfach eine signifikante Abkehr vom Prinzip eines marktneutralen, prognosefreien Abbilden des Marktes. Man nimmt die Welt nicht mehr so, wie sie ist - sondern pickt sich seinen Anteil daran heraus, den man gerade will. (Dass auf den herausgepickten Anteil dann die Prinzipien des marktneutralen Investierens angewandt werden, ist dabei sekundär!)

Die Abkehr ist gerade nicht signifikant, eben weil durch die geschickte Gewichtung der Sektoren verhindert wird, dass der Korb an Aktien, in den man Investiert, nennenswert vom Korb der Aktien abweicht, in den man beim MSCI-World investiert! Oder sollte ich besser schreiben "Nudeltopf"...?

Man pickt sich eben keinen Teil raus, den man gerade will! Man haut nur den Teil des Nudeltopfes in den Abfluss, den man wirklich nicht möchte und kocht aus dem Rest das, was man möchte! Und das ist dann wie gesagt vom Ergebnis her gesehen praktisch identisch mit dem geplanten Nudelteller, auch wenn die Zusammensetzung und der Kochvorgang geringfügig variiert.

Und schließlich ist es so, dass die Grün gewaschenen ETFs eben versuchen, solche nicht-neutralen Indizies abzubilden - und eben nicht so, wie Du oben geschrieben hast, dass die den normalen MSCI World abbilden.

Natürlich nicht, aber wenn der World-SRI-ETF den World-SRI-Index abbildet, der widerrum (bereinigt gemäß der Ausschlusskriterien) den World-Index abbildet, dann ist das was?

Genau, eine ziemlich genaue Annäherung an den Weltmarkt (MSCI-World!) bzw. den Mutterindex / Urspungsindex / "underlying Index" und vom Ergebnis her zu 98% das, was man essen wollte! Nur eben ohne den größten Schmutz dieser Erde auch noch auf dem Nudelteller zu haben... ![]()

Ich mein, wenn man das Vorgehen von Index-Anbietern und ETF-Anbietern verstanden hat und für sich akzeptiert: Wo ist denn dann noch der große Unterschied? Man reduziert die Auswahl der Aktien halt letztlich etwas, bildet aber immer noch den Weltmarkt ab! Und das mit einer Abweichung, die wie gesagt fast schon im Bereich der Tracking-Differenz von ETFs liegt, also mal geringfügig drunter und mal geringfügig drüber liegt, das Ziel aber ansonsten voll erreicht!

Welche Nudel genau bleibt einem dabei dann im Hals stecken? Ich seh irgendwie das schlagende Argument noch nicht... ![]()

Ich bin hier raus … wenn Du die einfachsten Dinge nicht wahrhaben willst, hilft es auch nichts, dagegen zu argumentieren.

Was genau meinst du? Hast du dir die Aussage/Logik zur Gewichtung der Unternehmen im MSCI-World (SRI) oben mal angegeschaut? Wo siehst du da den Unterschied? Das Vorgehen (Industrieländeraktien gewichtet nach Marktkapitalisierung!) ist im Kern identisch zwischen MSCI-World und MSCI-World-SRI nur eben einmal ohne und einmal mit vorherigem Ausschluss...

Vielleicht sollte „man“ dann echt nochmal die Links anschauen, die man einstellt. Weil es geht aus dem ja klar hervor, was der Unterschied zwischen den grüngewaschenen Indizes und dem zugrundeliegenden Mutterindex ist. Und dann leuchtet ziemlich unmittelbar ein, was der von mir genannte Unterschied zwischen Index und abbildendem ETF ist. Was Du schreibst, dass diese Dinger den MSCI World treffen wollen, ist schlichtweg einfach und ergreifend falsch. Sie wollen den ihnen zugrunde liegenden grüngewaschenen Index treffen.

Meine Güte, du wirfst wirklich vieles durcheinander: Hast du mal auf die Links hinter den jeweiligen Indizes geklickt? Was du schreibst, mag für mache "ESG", "Select" etc. Indizes gelten, für MSCI-SRI sicher nicht! SRI ist wie dargestellt einer der strengsten Indizes, den gibts seit den 1990ern und natürlich folgt er dem MSCI-World (vulgo dem entsprechenden Teil des Weltmarktes nach Marktkapitalisierung)!

Falls es dich wirklich interessiert hier nochmal als konkreter Link die Gesamtlogik:

Und noch konkreter die Aussage zum MSCI-World-SRI:

https://www.msci.com/documents/10199/641712d5-6435-4b2d-9abb-84a53f6c00e4

Zitat daraus:

"The MSCI World SRI Index includes large and mid-cap stocks across 23 Developed Markets (DM) countries*. The index is a capitalization weighted index that provides exposure to companies with outstanding Environmental, Social and Governance (ESG) ratings and excludes companies whose products have negative social or environmental impacts."

Ergo: Large- und Mid-Caps der Industrieländer gewichtet nach Ausschluss durch Marktkapitalisierung ("capitalization weighted") und damit genau nach dem MSCI-World! Was anderes ist für dich denn der MSCI-World, wenn nicht die nach Marktkapitalisierung gewichteten Aktien/Unternehmen eben dieser Industrieländer?

Wie erklärst du dir denn das Vorgehen von MSCI beim SRI? Lecken die Jungs/Mädels den linken Daumen ab, halten ihn in den Wind und entscheiden dann nach Windrichtung, welche Aktien wie gewichtet werden?

Wie erklärst du dir, dass der Index seit 2009, also über 1,5 Dekaden (!) von geringfügigen Abweichungen identisch mit dem MSCI-World gelaufen ist? Zufall? Sicher nicht! Schau dir das vorgehen wirklich nochmal an, falls es dich interessiert...

Sehe ich auch so. Warum sollte der SRI dem 'Normalo' hinterherhecheln? Dann müsste er sich ja permanent korrigieren. Die Dynamik der AGs in beiden Indizes korreliert ja nur bedingt.

"Hinterherhecheln"? Ernsthaft? Ist dir bewusst, dass die gesamte Systemlogik deines Investments in den MSCI-World (und die der meisten anderen vergleichbaren Indizes/ETFs auch) immer genau das ist? Hinterherhecheln und korrigieren! Und das gleich an mehreren Stellen? Dein Indexanbieter hechelt praktisch mit seinem Index dem Markt hinterher, ohne ihn je längerfristig genau zu treffen! Dein Fonds-Anbieter hechelt dem Index des Indexanbieters hinterher auch hier wieder ohne dauerhaft genau den Index zu treffen! Mein Gott, das ist die Logik von Index-Investments und ETF allgemein... ![]()

Bei manchen Argumenten hier brauche ich glaube ich echt einen Schnaps... ![]()

In den mir bekannten Fällen - ich habe aber zugegebenermaßen auch nicht sehr viele angeschaut, weil solche grüngetricksten Seelenberuhigungsfonds nichts für mich sind - ist es so eben nicht. Sondern die haben einen auf ESG oder SRI oder Pariser Klinaschutzabkommen getrimmten Index als Grundlage und versuchen eben nicht, den neutralen MSCI World abzubilden.

Das ist - auch zu allem, was Du nachher geschrieben haben hast - ein fundamentaler Unterschied.

Vielleicht sollte man dann echt nochmal im Detail auf das Vorgehen von MSCI, die Methodik und die Gewichtungslogiken des MSCI-SRI-Ansatzes schauen, gerade wenn man sich „nicht sehr viele“ angeschaut hat und deshalb Argumente nennt, die einfach nicht zutreffen. Richtig gut finde ich dazu mittlerweile diese Übersicht, in der auf die Methodik der einzelnen Ansätze im Detail eingegangen wird:

FTSE geht dabei anders vor als MSCI oder Dow Jones und jeder Index ist anders aufgebaut.

Bei ESG/SRI-FILTER habe ich gefühlt eine tickende Zeitbombe: Sind die Filter nicht mehr erfüllt zum Beispiel weil eben nicht mehr Mann und Frau im Vorstand sondern jetzt 2 Männer so fliegt es aus dem ETF (um mal ein ganz simples Beispiel zu nennen). Möchte man das ? Ein Unnötiges Risiko was nicht entschädigt wird m.E.

Deswegen sehe ich den msci world esg/sri nicht als diversifiziert an.

Viel mehr als „gefühlt“ ist das aber dann doch nicht und ganz sicher keine tickende Zeitbombe! Eben gerade weil über die Selektionslogik ja sichergestellt ist, dass man weiterhin fast identisch über die Branchen und Regionen gestreut bleibt! Bleiben wir bei Tech: Wem Bürgerrechte und unsere Demokratie wichtig sind, der will ggf. weder Google (Alphabet) noch Facebook/Insta (Meta) im Portfolio haben, der kann aber ggf. (ist zumindest bei mir so!) mit Microsoft und Nvidia leben. Beide Unternehmen reichen an der Stelle dann etwas höher gewichtet aus, um den Marktsektor bzw. die Branche abzudecken. Ähnlich im Automobilbereich, wo dann halt Tesla entsprechend höher gewichtet wird. Und eben nicht VW nach den endlosen Diesel-Betrugsskandalen und mit Verbrennungsmotoren, die offensichtlich eh keine Zukunft mehr haben werden. Wenn man im gleichen Maß über Branchen und Regionen diversifiziert ist, und das it die hohe Kunst des Index-/ETF-Bauens an dieser Stelle, warum siehst du das dann als „nicht diversifiziert“ an“?

Wie ich oben versucht habe darzulegen, ist der Diversifikationsgrad durch die Sektorenlogik kaum geringer und auch das Ausfallrisiko insgesamt mit über 1.000 Unternehmen sehr stark diversifiziert. Wie der Indexverlauf auch über mehrere Jahrzehnte zurückgerechnet zeigt, ist man doch gerade so gut diversifiziert unterwegs, dass es auch im längeren Zeitverlauf kaum Abweichungen zum Ursprungsindex (MSCI-World) gibt. Warum also behaupten, dass sei keine Diversifikation? ![]()

Man kann aus Überzeugung gegen SRI/ESG und andere Nachhaltigkeitsansätze sein. Aber die hier genannten Argumente leuchten für mich im Kern dazu nicht wirklich ein…

… um es nochmal zu konkretisieren: Auch das Vorgehen der Fondsgesellschaften bzw. Indexanbieter ist doch im Kern bei beiden Baustellen wirklich identisch:

Was macht die Fondsgesellschaft mit dem Index (MSCI-World)? Sie kauft eine Anzahl an Aktien, die regelmäßig kleiner ist, als die Anzahl der Aktien des Index selbst und lässt die teuersten (Transaktionskosten), am schwersten zu handelnden Aktien und i.d.R auch kleinsten Unternehmen tendenziell raus. Die Liste der verbleibenden Unternehmen wird dann so über Sektoren, Branchen, Regionen, etc. gewichtet, dass man den Indexverlauf trotzdem ziemlich genau trifft. Das ist gar nicht so trivial, funktioniert aber, wenn man’s richtig macht, regelmäßig ziemlich gut, was man an den Tracking-Differenzen der guten ETF sieht!

Was macht MSCI beim Erstellen eines SRI-Index (MSCI-World-SRI)? Man wirft ebenfalls eine gewisse Anzahl an Unternehmen aus der Ursprungsliste (MSCI-World) raus (diesmal nicht zum Kostensparen sondern aus ethisch/moralischen Gründen) und gewichtet ebenfalls die verbleibenden Unternehmen so, dass man den Ursprungsindex (MSCI-World) möglichst genau trifft. Im Grunde also genau das gleiche Vorgehen wie das der Fonds-Anbieter bei der Auflage der konkreten ETF, nur eben mit mehr Ausschlüssen, bevor man dann gewichtet, um den Zielindex zu treffen…

Ich dachte vor meiner ersten Beschäftigung mit SRI-ETFs auch, dass ein Ausschluss von mehr als der Hälfte der Unternehmen aus einem Index einen stärkeren Einfluss auf den Kursverlauf und Risiken haben müsste. Aber man unterschätzt dabei, wie gut die Streuung bereits ab 400, 500 Unternehmen und mehr ist. Wenn man durch die Kombination von SRI-ETFs auf über 1.000 unterschiedliche Unternehmen gestreut ist, ist das m.E. wirklich ziemlich ordentlich und funktioniert!

Anders herum gedacht: Die Krise, die diese 1.000 Unternehmen in den Abgrund reißt, wäre so groß, dass es mit Sicherheit auch einen ACWI-IMI-ETF in den Abgrund reißen würde, selbst wenn der über 5.000 Unternehmen des investierbaren Weltmarktes (ganz grob ca. 10.000 Unternehmen) streuen würde. Letztlich haben die SRI-Fondsanbieter geringfügig höhere Index-Kosten, da MSCI sich ordentlich für die Selektion und Indexerstellung bezahlen lässt. Durch die geringere Unternehmensanzahl auf der anderen Seite aber auch etwas geringere Transaktionskosten und man ist durch die SRI-Selektionslogik ja trotzdem gestreut über alle Branchen, Regionen, etc., was sich vom Risiko dann eben auch nicht sonderlich stark in Richtung Klumpenrisiken auswirken wird.

Mein Fazit daher: Eine Streuung mit SRI-ETFs über mehr als 1.000 Unternehmen weltweit ist wirklich ausreichend! Wenn man dem nicht traut, dann dürfte man dem standard MSCI-World mit 1.500 Unternehmen mengenmäßig auch nicht richtig trauen, da beides eben immer nur eine gewichtete Auswahl der investierbaren Unternehmen der Weltwirtschaft (10.000+) ist.

Ich würde mich bei einem Investment allein in den MSCI-World neben den ethisch/moralischen Gesichtspunkten eher fragen, ob eine Mittelallokation von 70% des investierten Geldes auf nur ein Land (USA, gerade in der aktuellen Verfassung) so geschickt ist. Aber das ist dann wieder eine andere Diskussion… ![]()

Warum nur wollen sich so viele anhängig machen von ganz wenigen US-Firmen?

Und auch wenn einem die eigene Freihet nichts wert ist, will man wirklich noch mehr Macht in die Händen der Musks und Bezos dieser Welt legen?

Das verstehe ich auch nicht! Und alles, weil ich Angst habe um 50€? Oder ich mir eine 4-stellige Pin nicht merken kann? Oder eine Kartenzahlung zu umständlich finde? Warum…?