Also ich bin voll zufrieden mit Riester </zynisch>. Ich erhalte in der Auszahlungsphase genau 1/3 des zuvor 16 Jahre lang monatlich eingezahlten Betrags aus meinem Netto. Heisst ich habe die Chance mit (63+48) Jahren endlich MEINE Netto Einzahlung zurück zu bekommen.

Von Prämien sehe ich "gar nichts" außer dass ich sie bei Auflösung auch noch zurück zahlen muss. Gelandet sind sie natürlich beim Anbieter Union Investment.

Dafür hat UI in 16 Jahren immerhin einen Verlust von 2.000€ "erwirtschaftet" (das muss man erst einmal hinbekommen!). 111Jahre als durchschnittliche Lebenserwartung - ich denke die Versicherungswirtschaft wird ihre Sterbetafeln passend angepasst haben.

Eine Anlage "unter der Matratze" wäre hier deutlich besser gewesen. Ich hätte die Option den 16 Jahre lang angesparten Betrag an einem Tag auszugeben. Dank Riester geht dies jetzt auch in 48 Jahren. Ach so - versteuern darf ich das auch noch.

Beiträge von NeverRiester

-

-

Ja, das Riestern ist einer der größten Versicherungs-scams der letzten 20 Jahre

💯 % Übereinstimmung! 16 Jahre lang Maximalbetrag angespart. In der Zeit hat es Union-Investment geschafft eine Rendite von 0,00€ zu erwirtschaften (eigentlich waren es sogar -2.000€ => Garantie). Mein angespartes Kapital (ohne Prämie) reicht zur Deckung der Rentenzahlung bis zum Lebensalter 96. Da die Versicherer mit einer durchschnittlichen Lebenserwartung von 120 kalkulieren, muss ich noch eine Lebensversicherung abschließen womit mein Nettokapital absichert wird. >5.000€ werden dazu aus dem Eigenkapital entnommen. Die Prämien sind bereits über Gebühren und Aufschläge vollständig an den Anbieter geflossen. So ist die Auszahlung des Minibetrag noch über das 120 Lebensjahr möglich. Die muss ich aber zurück zahlen wenn ich den 💩 auflösen will.

Die Anlage auf dem Girokonto wäre dazu der "ganz heiße Tip" gewesen.

Vor einem erneuten Versuch staatlicher Vorsorge kann man nur warnen. Spätestens die Nachfolgeregierung wird die Maßnahme vergessen und diese den Anbietern zur Profitmaximierung überlassen.

-

Viel effektiver ist, wenn der Verbraucher selbst was macht.

Die Frage ist "Was". Die vom Gesetzgeber vorgesehenen "Beschwerde Möglichkeiten" sind allesamt zahnlos. Was nutzt eine Schlichtungsstelle wenn der Gesetzgeber ihr keine Sanktionsmöglichkeit erteilt hat? Den Vorgang kann man einfach "aussitzen".

Das Unternehmen wegen eines Streitwerts < 1.000€ verklagen? Finde mal einen Anwalt der sich dafür ins Zeug legt. Komisch umgekehrt geht das problemlos. Die Unternehmen können problemlos ein Inkassoverfahren wegen 5€ anstrengen. Die ganzen Aufwand zahlt zusätzlich der Schuldner. -

Mein Versorger E.ON verstößt gegen Alles. EnWG, EWPBG sind offensichtlich für E.ON ohne Belang. Die Jahresabrechnungen (und damit hohe Rückzahlungen) sollen lt. EnWG § 40c Abs. 2 spätestens nach 6 Wochen erfolgen. E.ON macht da auch schon einmal gerne 8 Monate raus.

Info-Schreiben werden nicht erstellt. In der monatelang verspäteten Abrechnung werden dann die vollen 18ct/kWh beim Gas verrechnet. Die "Tenhagen-Verbrauchertipps" interessieren allesamt nicht (sorry). E.ON hat die Kommunikation zum Thema Gaspreis/Rechnungen/Abschläge komplett eingestellt. Ordentliche Anfragen an den Anbieter warum 18ct/kWh berechnet wurden bleiben unbeantwortet. Verbraucherbeschwerden §111a ENWG bleiben unbeantwortet. Die Schlichtungsstelle teilt mir mit:(Zitat) Leider antwortet dieses Versorgungsunternehmen auch uns nur noch sehr zögerlich. Der Gesetzgeber hat uns keine Sanktionsmöglichkeiten eingeräumt.

Seit 5 Monaten gibt's hier keinen Fortschritt. Also kann man diesen Weg auch vergessen.

Bundesnetzagentur/Verbraucherbeschwerde alles zahnlos. Der Syndikus meint "kann man aussitzen"

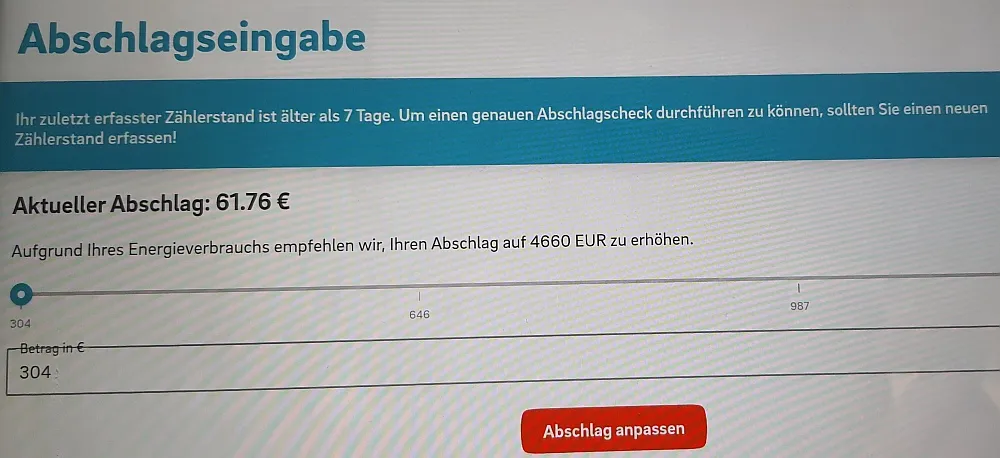

E.ON empfiehlt aber mich auf die sichere Seite zu legen und den Abschlag anzupassen.

Das ergibt 55.920€/a. Bei meinen 12.500kWh/a könnte ich mit einer Rückzahlung rechnen. Wenn E.ON die Jahresrechnung wieder um 8 Monate verschiebt... (Pisa Studie )

) -

Ich bin seit Mrz23 Tibber Kunde. Als BEV-Fahrer suche ich mir regelmäßig die günstigen Zeiten heraus. Das Technik hat bis dato eigentlich immer gut funktioniert.

Die "Pulse" Einheit ist aber etwas "tricky". Die Positionierung des Sensors über den IR-Dioden ist recht kritisch. Die WLAN-Verbindung muss an der Empfangseinheit auch gut sein. Ist eher was für den geduldigen Techniker.

Aber wenn's einmal stimmt läuft die Erfassung der augenblicklichen Leistung stabil. Dies ist bei mir der Fall.

Wallboxen und BEVs lassen sich steuern wenn man passende Geräte hat.

Ich habe die Tibber-API mit meiner Heim-Automatisierung (HomeAssistant) verbunden.

Das läuft jetzt auch stabil. Ihre Anforderung könnte man ggf. erfüllen. Aber das ist sicherlich ein Sonderfall. NS-Anlagen sind mir jetzt nur noch von früher bekannt. Keine Ahnung ob das Verfahren aktuell geändert wurde. Da gab es mal einen Doppeltarifzähler der durch Rundsteuerimpulse zwischen NT+HT umgeschaltet wurde. Die Öfen haben nur zu NT-Zeiten geladen. Was nutzt dann ein günstiger Tibber-Preis zu HT-Zeiten. Die Öfen bekommen keine Spannung. Ob man die Ansteuerung der Öfen überhaupt umbauen darf sehe ich mal kritisch. -

Herzlichen Glückwunsch zu ihrem Erfolg. Ihr Anbieter hat in xx Jahren einen +Ertrag erwirtschaftet. Das geht auch anders. Mit Hilfe von 1.000€ Gebühren kann man auch einen Verlust "erwirtschaften". Die restlichen 1.200€ der staatlichen Prämie spende ich auch weiterhin der UI. Die haben den Auftrag angenommen und "erwirtschaften" auch in der Auszahlungsphase weitere Verluste. Besser - geht nicht

-

Alles etwas schwer verständlich ausgedrückt.

...ist ja auch kein ganz einfaches Thema. Der Anbieter verweigert aber jede Nachfrage zu dem Thema.

Abrechnungszeitraum ist immer 02->02 (Jahresrechnung gab's aber erst in 06/23 Grund GPB).

Der AP wurde in 02/23 von 6ct auf 18ct(br) erhöht. In der Jahresrechnung 02/22->02/23 ist mir der Monat 02/23 mit den 18ct berechnet worden. Der Anbieter verweigert die Erstellung des Entlastungsschreiben. Tatsächlich wurde der Abschlag ab 03/23 verringert. Allerdings hat sich mein Wärmebedarf, wie in vielen Haushalten, drastisch reduziert (=> hohe Rückzahlung in 06/23).

Zitat aus PBG:

Im März ist außerdem eine rückwirkende Entlastung für die Monate Januar und Februar 2023 vorgesehen: Sie erhalten im März auch für die beiden Monate eine Entlastung in derselben Höhe wie im März. Dafür ist der März-Abschlag um diese zusätzlichen Entlastungen zu reduzieren.

In 03/23 gab's keine besondere Entlastung für 02/23! Ab 07/23 wurde der Abschlag verdreifacht. Wie sich diese errechnet bleibt Geheimnis des Anbieters. Um Kosten zu sparen soll der Kunde seine Anliegen online erledigen. Dazu bietet er mächtige Werkzeuge an. Zum Beispiel einen Abschlagsrechner. Als untersten Wert lässt sich hier der fünffache Abschlag einstellen. Nach Berechnung seine Hochschul - Finanzgenies und ABAP Programmierer soll ich aber den Abschlag um +7.600% erhöhen (kein Witz).

Darf der Kunde dazu Fragen haben? Der Anbieter sagt klar - Nein! -

</Sarkasmus>

Noch eine Frage als Ergänzung/Nachtrag zur Situation.

Riester Verträge erfahren ja einige Jahre vor Auszahlung eine Umschichtung von Aktien auf Rentenfond. So war's auch bei mir. Wegen der drohenden Garantieleistung seitens UI sollte kurz vorher nochmal auf Aktienfond umgeschichtet werden. Dem habe ich widersprochen.

Jetzt in der Auszahlungsphase findet monatlich eine Umschichtungsorgie statt. Es wurden 7 Zwischenfonds und ein Auszahlfond etabliert. Das Guthaben wurde in einen Aktienfond (UI: erhöhtes Risiko, 6 Jahre empf.Haltedauer) umgeschichtet. Jeden Monat wird zwischen all diesen Fonds umgeschichtet (Gebühren?).

Vor Auszahlung gilt ja die Garantiezusage (Einzahlung+Prämie). Die gilt aber in der Auszahlungsphase nicht mehr! Natürlich wurden auch schon wieder einige 100€ Verlust realisiert.

Warum investiert UI sehr kurzfristig in einen Fond den sie selbst als langfristig klassifizieren? -

Aus Sicht desjenigen, der auf der gepunkteten Linie unterschrieben hat.

Man hat nichts erreicht! Anstelle einer neuen Rentensäule für zukünftige Rentner

(Zitat: Damit ist eine der größten Sozialreformen der Nachkriegsgeschichte verwirklicht.)

werden die Einlagen an die Anbieter ausgeschüttet. Am Ende geht die staatliche Prämie komplett an die Anbieter und der Sparer bekommt sein Erspartes in homöpatischen Dosen in 48J zurück. Dringend erforderlich ist die Erhöhung der Kleinbetragsrente (33,95€) damit der "Gelinkte" wenigstens den Mist unschädlich auflösen kann. Der kümmerliche Betrag ist jetzt schon nichts mehr Wert (es reicht nicht mal für eine halbe Tankfüllung). In 15J gibt's vielleicht noch ein Kaltgetränk dafür. UI lässt sich ihre grandiose Leistung (2.500€ Verlust in 16 Jahren) mit 2.000€ Gebühren belohnen. Gut dass UI erst einen Rentenfaktor (0,0025) vor der Auszahlung bekannt gibt. -

aber die Charakteristika eines Riestervertrages sind schon klar

Jetzt aus Sicht von Maschmeyer/Schröder?

-

Das Kalkül wird wohl sein, dass viele Endkunden keine Klage einreichen werden. Welcher Anwalt legt sich ins Zeug gegen einen Konzern bei dem Streitwert?

-

Mann ist also mit Union Investment (ein weiteres Mal) auf der Verliererseite.

Da kann ich nur zustimmen! Hätte ich meine UI-Riesterbeträge in das sprichwörtliche "Kopfkissen" gesteckt, hätte ich heute noch etwas von meinem Geld. Nach 16 Jahren max. Einzahlung gibt es jetzt in der Auszahlphase nur 1/3 meiner monatlichen Beiträge. Heisst - nach 48 Jahren bin ich in der Gewinnzone (ohne Inflation). Aus rund 1.000€ Gebühren hat die UI bis dato einen Verlust von 2.500€ "erwirtschaftet". Das ist eine Rendite von 5% (ja gut Minus halt). Meine staatliche Prämie wird über die Laufzeit gesehen komplett an die UI gehen. Kündige ich den Sch.. darf ich noch die Prämie, die sonst an UI geht, zurück zahlen. Warum muss UI die nicht zurück zahlen?

-

Mein Anbieter weigert sich die Gaspreisbremse anzuwenden. Er erklärt die rückwirkende GPB für JAN+FEB23 im MRZ23 auszuzahlen. Die fällige Jahresrechnung bis FEB23 wird erst im JUNI erstellt. Als Grund für die Verspätung wird die GPB aufgeführt. Nur wird die in meiner Rechnung gar nicht angewendet und 18ct/kWh in den heizintensiven Monaten eingezogen.

Eine Diskussion darüber ist telefonisch/schriftlich/email nicht möglich. Auch ihr angepasstes Musterschreiben via Einschreiben wird ignoriert. Jetzt habe ich - wie hier empfohlen - auch an den BN-Verbraucherschutz und an die Schlichtungsstelle geschrieben. Nach 4 Monaten hat der BN-Verbraucherschutz jetzt mit einem Standardtext geantwortet (den hätte man auch in eine automatische Antwortmail packen können). Die Schlichtungsstelle hat ein Verfahren eröffnet. Die 3 Wochen Antwortfrist hat der Anbieter e.on verstreichen lassen. IRGENDWANN geht's vielleicht mal weiter. Aber ich denke der Anbieter kann weiterhin aufs Ignorieren setzen (der Syndicus wird's schon regeln). Der Verbraucherschutz erscheint mal wieder zahnlos.

Mein Eindruck ist, dass viele Anbieter versuchen gegen ihre Vertragsbedingungen zu verstossen. Man versucht offensichtlich den Schaden an die Endkunden abzuwälzen. Durch die Vielzahl der aktuell laufenden Verfahren können die Anbieter wohl darauf setzen dass die Forderungen irgendwann verjährt sind. -

Da fällt mir doch wieder der folgende Beitrag ein:

Die Angaben im Beitrag stimmen! 525€/m Rente angekündigt - 80€/m in der Realität (Bem: das ist noch viel!)

Das Üble ist dass sich der Anbieter völlig aus der Verantwortung stehlen kann. Alles halt nur "vollkommen unverbindliche Angaben". Was ist besser - sich noch 20J über den Sch.. ärgern oder seine (zusätzliche) Altersversorgung abschreiben. Der UI-Fond DE000A1C81G1 sollte auf "ENTSORGE" umbenannt werden. -

von etwas über 50€.

Das ist schon sehr bitter und tut mir leid.

Gut gerechnet

Ist leider die Realität! Gibt's eigentlich ein Spendenkonto von Schröder/Riester/Maschmeyer auf den man diesen Betrag überweisen kann?

Ist leider die Realität! Gibt's eigentlich ein Spendenkonto von Schröder/Riester/Maschmeyer auf den man diesen Betrag überweisen kann?

Würde ich tun - verdient haben sie es sich!Es besteht die Möglichkeit bei einer "Rente" (von aktuell) <33€/m die Sache schadlos ab 60J zu beenden. Cool dass sie jetzt mein Kapital von 1'em (sicheren/günstigen) Rentenfond - ohne Rückfrage(!) in >6 Aktienfonds überführen. Zuvor hatten sie noch gefragt ob sie das dürfen. Offensichtlich haben sie noch die Hoffnung die (mehrere T€) Verluste, im Hinblick auf die Garantiesumme, "aufhübschen" zu können. Wenn's nicht funktioniert, trägt der Anleger halt das Risiko. Der genannte "Rentenbetrag" ist nicht fix und kann noch reduziert werden.

Hoffentlich läuft mir Herr Riester nicht einmal über den Weg... -

Lieber das Geld eigenverantwortlich zu möglichst geringen Kosten anlegen

Ja - klar! Es ging ja darum "was bringt Riester". Ich schildere hier meine pers. Erfahrung.

-

Was kommt wirklich raus am Ende?

Mein Tipp aus pers. Erfahrung - stopft das Geld lieber in die Matratze! Nach 16 Jahren max. Einzahlung ist mein Vertrag jetzt in Zuteilung. Mein monatlich ausgezahlter Betrag entspricht 1/3 des 16 Jahr lang eingezahlten Betrages. Der Aktienfond hat mehrere T€ Verlust in den Jahren "erwirtschaftet". Mit der Summe der Kosten (Fondgebühren, Ausgabenaufschläge...) wurde doppelt soviel Verlust erzeugt. Über die Laufzeit wurde tatsächlich eine jährliche Verzinsung von (-)5% ermöglicht. Das wurde mir auch beim Abschluss in Aussicht gestellt (Von Minus war allerdings nicht die Rede). Es steht mir jetzt in der Zuteilung nur die Garantiesumme zur Verfügung. Davon gehen nochmal 1/3 in die Lebensversicherung (Gebühren

). Um mein bereits eingezahltes Geld zurück zu bekommen muss ich also über 100 werden. Die staatlichen Prämien die ich bekommen habe landen komplett beim Anbieter. Ich kann also noch entscheiden ob ich UI die Prämie schenke oder sie zurückzahlen muss.

). Um mein bereits eingezahltes Geld zurück zu bekommen muss ich also über 100 werden. Die staatlichen Prämien die ich bekommen habe landen komplett beim Anbieter. Ich kann also noch entscheiden ob ich UI die Prämie schenke oder sie zurückzahlen muss.