sein ein paar Monaten in den MSCI World und den MSCI Emerging Markets

Wir sind aktuell quasi im November 2024. ich unterstelle mal, dass dein World+EM mix etwa dem ACWI entspricht (10% Em)

sein ein paar Monaten in den MSCI World und den MSCI Emerging Markets

Wir sind aktuell quasi im November 2024. ich unterstelle mal, dass dein World+EM mix etwa dem ACWI entspricht (10% Em)

Ich bin ja "erst" 26 und würde meine Etfs einfach weiter laufen lassen, aber wenn ich mehr als die Hälfte des Investierten Geldes verlieren würde, würde ich wahrscheinlich auch verkaufen

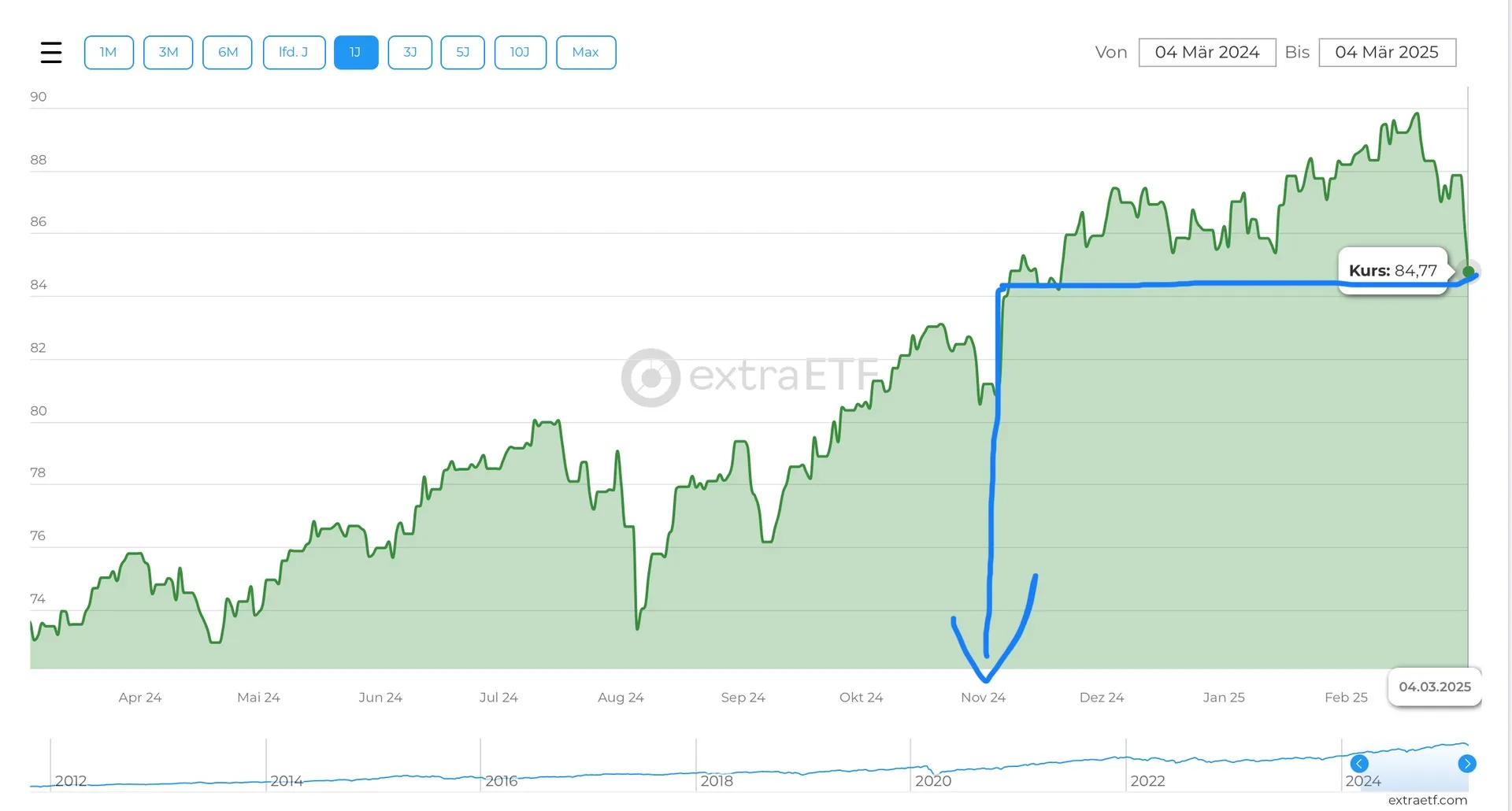

Aber.. wieso?? Ich nehme an dein Sparplan läuft? Je weiter es runter geht, desto mehr Anteile gibt’s fürs Geld. Mega! Günstig kaufen heißt später mehr Ertrag. Welches Sparziel hast du? Ich nehme an, du möchtest erst in ferner Zukunft, in 15, 20, 25 oder noch mehr Jahren ans Geld? Dann ist das jetzt doch deine große Chance. Wieso teuer kaufen wenn’s auch günstig geht?

Wäre ich nicht bereits umfänglich investiert würde ich nachlegen wollen. Ich freue mich auf den nächsten Monat wenn endlich wieder die sparpläne triggern.

Ich unterstelle einfach mal, dass du dich bei deinem Mix für die der beliebten weltweit gestreuten ETFs entschieden hast, also MSCI World, ACWI oder FTSE All World. Dann liegt der Maximum drawdown, also der maximale Verlust den du insgesamt erwarten darfst irgendwo um die 50%. Um die Hälfte runter kann es also durchaus gehen. Gleichzeitig war es in der Vergangenheit so, dass du bei einer Anlagedauer von 15 Jahren oder länger statistisch gesehen keinen Verlust erwarten brauchst.

Ich bin dagegen Buchverluste zu realisieren. Leg lieber nach, das erfreut das Herz später mit kräftig grünen Farben.

Grönland muss auf jeden Fall von der Kolonialmacht Dänemark befreit werden.

Make Grönland Great again!

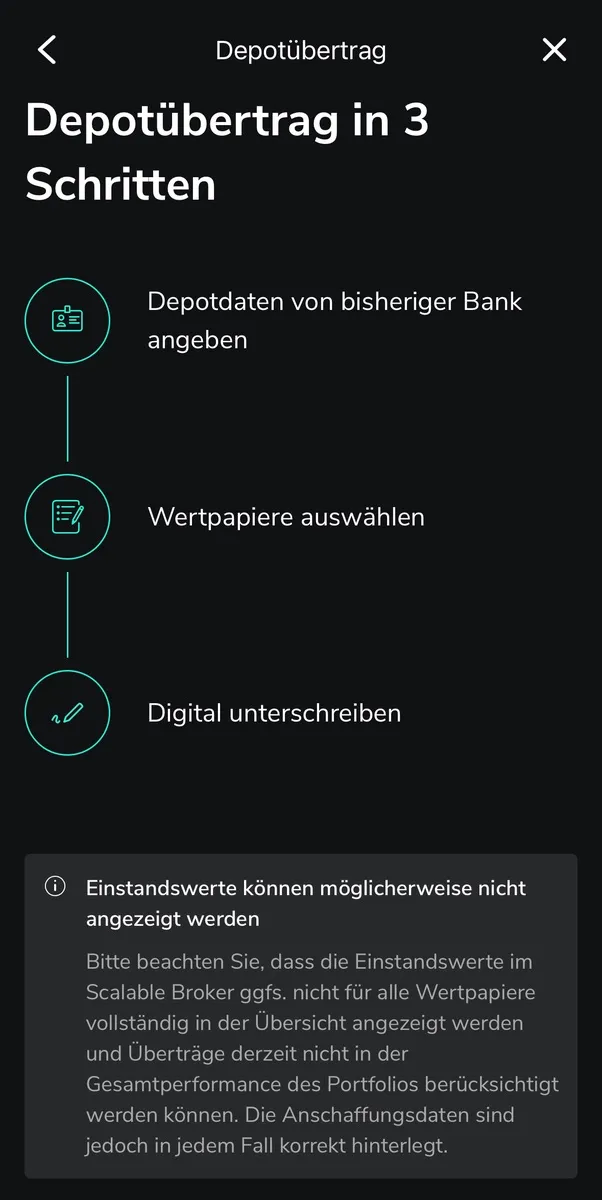

Übertrage ins neue Depot von Fremdbanken nun möglich.

Das BIP der USA soll wohl im Sinken begriffen sein.

Und wenn einem das grade nicht so recht in den Kram passt, dann rechnet man zukünftig einfach anders:

Und die Steuer bei der Entnahme unterschlägt der Rechner auch, oder? Ebenso die Tatsache, dass auch in den 20-30 Jahren NACH Renteneintritt die Inflation ja nicht stehen bleiben wird, die Entnahmerate vermutlich also auch nicht statisch sein wird.

Ja, das ist durchaus berechtigte Kritik. Was und inwieweit der Rechner nun alles einbezogen hat, ist etwas diffus. Einfach mal einen zweiten Rechner genommen, und schon wird eine neue Zahl aus dem Hut gezaubert (s. Spoiler unten). Aber auch hier wird von einer sicheren Rendite ausgegangen. Das ist natürlich weiterhin Quatsch, man muss da nochmal einen weiteren Puffer berücksichtigen zur langfristigen Entnahme. Es kann also noch beliebig kompliziert werden. Im Prinzip stimme ich dir aber umfänglich zu: Ja, die Ungewissheiten über die Jahrzehnte sind größer, als dass es so eine simple Rechnung erfassen könnte. Daher das ganze lieber für die Größenordnung nehmen, und vielleicht eher auf Sicher als auf Prinzip-Hoffnung setzen.

Bei den 686t€ würde in meinem Szenario der Sparplan dann um die 470€ im Monat liegen. Exponentielles Wachstum der Erträge sei dank.

Und ich hatte es ja schon angerissen: in der Rechnung wär man mit 92 pleite, wenn der Kapitalbedarf unverändert ist. Schön wenn Mans erlebt, aber noch schöner, wenn man dann nicht pleite wäre. Alles nicht bis ins letzte Detail perfekt.

Bitcoin wird allerdings die Funktion eines Wertspeichers übernehmen, ähnlich wie Gold.

Für gewöhnlich halte ich mich mit Kommentaren zu crypto zurück. Eben weil meine Auffassung dazu von grundsätzlicher und fundamentaler Kritik geprägt ist. Tritt man ein wenig zurück, und nimmt an, dass die geläufigen Annahmen zu Bitcoin langfristig standhalten, bspw. das 21 Mio Limit. Dann sind viele deiner Argumente erstmal schlüssig. Ja, wenn es eine fixe Beschränkung gibt, muss der Preis eines Coin steigen, wenn die Nachfrage zunimmt. Nur zum einen glaube ich eben nicht daran, das das Protokoll unveränderlich ist. Die Goldbindung des Dollar wurde abgeschafft als es inpraktikabel wurde. Genau so, also Hardfork, lässt sich auch das Bitcoin Protokoll ändern. Es müssen nur genügend Akteure ein Interesse daran haben.

Und zum anderen halte ich den Preis des Bitcoin für rein spekulativ. Welchen Wert speichert ein Coin? Keinen eigenen, denn er ist inhärent wertlos. Es ist immer nur die Erwartung des Gegenübers gleich viel oder mehr dafür zu erhalten. Aktuell gibt es genügend Leute, die das so einschätzen, daher klappt das. Es lassen sich - und da knüpfen wir hier an das Donald Trump Cryptobros-Thema an - stets neue Hype-Cycles generieren, die die Nachfrage treiben.

Natürlich: objektiv betrachtet war Bitcoin bisher ein gigantischer Erfolg. Wer hätte vor 15 Jahren gedacht, dass mal jemand mehr als 100.000US$ für die Verfügungberechtigung über einen Bitcoin zahlen würde. Und das wo die meisten nicht mal im Ansatz eine Vorstellung davon haben, wie das System Bitcoin sprich die blockchain funktioniert. Nur: für die Spekulation muss man das auch nicht wissen. Da muss man die Coins nichtmal vom Exchange in eine eigene wallet transferieren. Es genügt der Glaube daran, dass morgen jemand die Tulpenzwiebeln noch dringender haben will als heute. Wofür? Rendite.

Die Problematik, dass der Reward sinkt, ist auch kein Problem. Wenn alle Bitcoins gemined sind, dann bekommen die Miner die Transaktionsgebühren weiterhin. Das genaue Vorgehen wird hier erläutert, besser könnte ich es auch nicht erklären (ab 14:30 min bis 18:00 min):

Also erstmal vielen Dank, dass du den Ausschnitt raus gesucht hast. Ich schätze jedoch, dass wir den genau gegensätzlich interpretieren: Transaktionen auf der chain werden (müssten) teuer werden, je mehr Halvings stattfinden, damit Mining = chain betrieb sich lohnt. Es wird für Nutzer also zunehmend unattraktiv wirklich Teilnehmer des Protokoll zu werden: das Netzwerk ist eben umso ineffizienter=teurer, je mehr es nutzen, aber der reward sinkt. So wird der eigentliche Gedanke, „Bitcoin wird Währung, löst traditionelle Zahlungen ab, und durch die Transaction fee wird der chain Betrieb finanziert“ also umso fraglicher, je weniger sich das Mining lohnt da die fee steigen muss. Konsequenz: dezentrale Teilnahme am Protokoll wird zusehens uninteressanter. Stattdessen kaufen die Leute Bitcoin bei einem Exchange und lassen den liegen. Ich zahle damit nicht mein Essen.

Damit ist die komplette Story Bitcoin für mich nicht mehr als ein Märchen. Schön, solange man genügend Leuten glaubhaft machen kann, dass die Axiome standhalten. Ich schätze das nicht so ein.

Ich sehe das kritisch: Der Glaube an Bitcoin setzt voraus, dass man die Frage, ob Mining-Pools einen Hardfork durchsetzen würden, wenn es keine weiteren Coins mehr zum schürfen gibt, mit Nein beantwortet. Solange Proof of Work den Konsens der Blockchain definiert, liegt sie in der Hand der Miner. Haben die kein Interesse mehr, ist bitcoin als dezentrales Spekulationsobjekt kaum zu halten. Irgendjemand muss die Chain am laufen halten, das kostet Geld, echtes Geld. Und Geld will verdient werden.

Die Idee, dass bitcoin ein Zahlungsmittel wird, und somit die Transaktionsgebühren den reward fürs Mining bilden, sehe ich nicht. Das hat die letzten Jahre nicht gezündet, und kein Anzeichen lässt glaubhaft werden, dass sich das nochmal ändert. Bitcoin ist die Wette darauf, dass dir morgen jemand mehr geben wird, als du heute gezahlt hast. Spekulation in reinform. Zwar definiert das Protokoll heute die Obergrenze von 21 mio tokens, aber was machst du, wenn der Fork das ändert? Am Ende ist alles Code, und wenn ein Fork fürs Mining lukrativer ist, wird der sich durchsetzen. Ob’s dir gefällt oder nicht. Oder du hast eine zentralisiert gehostete chain, wo ein paar Exchanges („Banken“) deine coins für dich verwahren.

Ich glaub nicht dran. Für mich bleiben es digitale Tulpenzwiebeln.

Klar, wenn ich heute mit einem Finanzbedarf von 3300€ Netto rechne. Ich wüsste schon nicht, wofür ich das Geld mit 47 jeden Monat verbraten sollte.

Das ist grundsätzlich auch sehr individuell. Manche leben sparsam, andere geben mit zusätzlicher Freizeit gern auch mehr aus. Konsens können wir vielleicht finden, wenn man schaut was ein Pflegeplatz in etwa kosten könnte. Nun hoffe ich, dass die meisten in ihrer Rente noch viel Zeit ohne Pflege auskommen, aber wenn dann würde ich schon so mit etwas über 3000€ in heutiger Kaufkraft kalkulieren. Soo abwegig finde ich’s nicht.

Sie geht von 350€ (vermutlich heutige Kaufkraft) im 1. Rentenjahr aus. Das sind in 20 Jahren ca. 570€ bei 2,5% Inflation p.A.

570€ kaufkraftbereinigt in 20 Jahren sind ja fast komfortabel, ich komme (s. Beispiel oben) immer auf gänzlich andere Größenordnungen. Aber das wäre ja wünschenswert, wenn 570 Zukunftseuro genügen.

Da sind aber soviele offensichtliche Fehler (…) und Annahmen (…) drin, dass das noch nicht einmal für mich als Schätzung dienen würde, wenn die 350€ Netto-Rentenlücke stimmen.

Das Ding mit den Annahmen ist ohnehin, dass es durchaus vorstellbar ist, dass sich die rechtlichen Rahmenbedingungen, Steuern, Abgaben etc. In den nächsten 20..30 Jahre, gerne noch ein, zwei mal ändern werden. Die Mechanik der Entnahme ist entsprechend unsicher.

Ich war übrigens durchaus überrascht, dass in meinem Beispiel auch eine sparrate von 400€ raus kamen. Ich hätte mehr erwartet. Aber vermutlich weil ich auch kräftig vereinfacht habe, insbesondere Inflation bzw. Dynamik der Entnahme. Die 25 Jahre Rente sind eben auch lang. Ich würde auf Safe gehen und höher ansetzen. Vielleicht erklärt das, wieso die Angaben im Newsletter-e-Papier durchaus hoch greifen.

Ich weiß nicht wie ihr rechnet, …

Kurze Ergänzung: persönliches und fiktives Szenario, um zu illustrieren wie viel höher die Rentenlücke ausfallen kann. Nämlich knapp 60% des monatlichen Kapitalbedarfs, GRV-Rente entsprechend ca. 40% Niveau. Bezieht sich also nicht auf den Post von JulPhi.

Und vermutlich ist die Entnahmerechnung viel zu optimistisch angelegt, da 7% p.a. sichere Rendite unterstellt wird; aber die gibts bekanntlich bei Aktien-ETF nicht fix, daher fehlt ein Puffer für die dynamische Entnahmestrategie. Sparrate müsste also höher ausfallen. Grobe Richtung sollte dennoch passen.

Ich weiß nicht wie ihr rechnet, aber wenn ich einfach mal die groben Eckdaten in den Rentenlücken- bzw. Entnahmerechner einklimpere, dann kommen da Zahlen raus, die ich durchaus ambitioniert aber machbar finde. Fragt man sich beispielsweise, wie hoch die Rentenlücke ab 67 sein könnte, kommt man möglicherweise hierbei raus:

Mit 67 Jahren wirst du durch Preissteigerungen voraussichtlich 5.393,78 € im Monat benötigen. Auf Basis deines Einkommens wirst du mit 67 Jahren eine staatliche Rente von 2.068,36 € erhalten. Es fehlen dir also ab Renteneintritt ca. 3.325 € im Monat (Versorgungslücke).

Die staatliche Rente finde ich jetzt etwas frech, aber nun, wie viel Geld sollte im Depot sein, wenn ich 25 Jahre lang monatlich 3.325€ entnehmen möchte? Ich bin dabei bereit durchaus offensiv in ETF zu investieren und akzeptiere Kapitalverzehr.

Wenn du bei einem Kapitalvermögen von 482.608,38 € monatlich 3.325,00 € bei einer Verzinsung von 7,00 % p.a. entnimmst, beträgt deine Rentendauer 25 Jahre. Dein Vermögen wird über die Rentendauer vollständig aufgebraucht .

In diesem Szenario müsste ich also knapp eine halbe Million ansparen. Stabil. Gut, dass ich noch 34 Jahre Zeit hätte, würde ich erst heute damit beginnen. Also los:

Wenn du mit einem Anfangskapital von 0€ über 34 Jahre monatlich 402,22€ zu 7% investierst, kommst du am Ende auf ein Endkapital von 482.608,38€. Diese setzen sich zusammen aus 164.106,22€ Einzahlungen und 318.502,16€ an Zinsen oder Kapitalerträgen.

Da hat man mal eine Vorstellung. Und dann pleite mit 92 ![]()

Ich verschenke keine Rendite. Indien etc. geben dir nun auch keine Rendite, damit du einen Absturz retten kannst.

Man verschätzt sich immer, wie viel (wenig) die einzelnen Länder enthalten sind. Soo viel macht das eh alles nicht aus:

Auch im ACWI gilt bzgl. USA mitgehangen mitgefangen.

Taiwan 1,9%

Indien 1,8%

Korea 0,9%

Nennenswert vor allem China 2,6%.

R+V Privatpolice (Haftpflicht&Rechtschutz): 40€/Monat

Das kommt mir auch sehr teuer vor.

Als Referenz mal die Zahlen meiner Verträge:

- PHV (Adam Riese XXL): 43€ / Jahr (!)

- RS nur Baustein P (Arag Komfort, 150€ SB): 136€ / Jahr

- RS Bausteine P+V: wären 176€ / Jahr, kosten für B unbekannt

Zudem wurde ja schon mehrmals Frieden angeboten von Putins Seite aus, dies wurde aber wie bereits auch öffentlich bekannt abgelehnt.

Sind solche Lügen nötig? Ein Diktatfrieden erzwungen mit Waffengewalt gegen die Zivilbevölkerung kommt einer bedingungslosen Kapitulation der Ukraine gleich. Das ist kein Angebot, das ist Erpressung durch ein Verbrecherregime. Bitte hör auf die Verbrechen von Putin und seinen Schergen zu verharmlosen.

Bevor ihr euch vorschnell auf eine Geldanlage bei der Sparkasse einlasst, wäre es vielleicht gut, euch grundsätzlich einen Überblick zu verschaffen.

Finanztip hat viele Artikel dazu, die den Einstieg ins Thema erleichtern:

Wie 12345 schon schreibt, gibt es durchaus Grund zur Annahme, dass ihr vielleicht nicht so umfassend beraten werdet, wie man sich das wünscht. Die Vertriebsmitarbeiter bei der Sparkasse sind schon Profis, vor allem aber im Verkaufen. Also kritisch bleiben.

Das im Uniglobal gehebelt wird und damit das pot. Risiko größer ist: Merkt ja der normale Kunde nicht.

Da muss man auch wirklich erstmal auf den Trichter kommen. Dass man bei den Gebühren nach Strich und Faden von seinen Finanzverkäufern verarscht wird, ja das haben bestimmt schon einige mitbekommen. Aber das Sparkasse und VR-Banken mal einen stabilen Hebel von 1,3x spendieren, das war schon ein kleiner Mind-Blown Moment. Seit dem ist bei mir jeder Respekt vor leverage verflogen, wenn selbst Oma und Opa mit 130% den Kapitalmarkt regieren. Merkt ja der normale Kunde nicht. ![]()

Ich konnte es nicht lassen und habe mal durch den Jahresbericht gestöbert. Wieso sollte man auch hohe Kosten zahlen, ohne die extraportion an Marktrisiken dafür einzugehen. Sonst wär man ja nur einfach und nicht doppelt gelackmeiert. 128,90% Exposition muss schon drin sein.

Seite 25: https://www.deka.de/mms/DekaMegaTrends_JB.pdf

Und du kannst ein mal im Jahr einen leckeren Kaffee zusammen mit deinem persönlichen Vertriebsprofi im einladenden Ambiente der örtlichen Sparkasse trinken.

Das ist aber jetzt schon etwas unklar für Neulinge, wenn du das nicht als Ironie kennzeichnest.

Ja, besser ist das. Für alle stillen Mitleser: das war Ironie, und ich vertrete die Auffassung, dass aktiv verwaltete deka Fonds nahezu das schlechteste sind, was man als Privatkunde angedreht bekommen kann. Finger weg!

Warum? Darum. Hier das Flagschiff der Deka Fonds, der Megatrends. Benchmark ist übrigens MSCI World.