Könnt ihr ein Fond aus der Fondliste eventuell empfehlen der ein bisschen mehr Etrag abgibt

Beiträge von Jodimaster

-

-

Ich kann doch die Fondauswahl jederzeit ändern

-

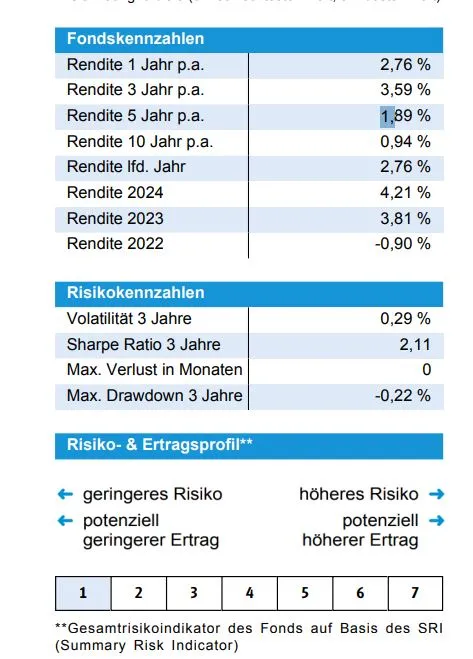

Rendite DWS Euro Flexizins NC EUR Stand 31:12.2025

-

Ja genau TER =0,2 %

-

Ein Blick in die Versicherungsunterlagen zu den Kosten:

Einmalig 225,00 EUR

Die sind ja schonmal weg mit Stand 31.12..2025

Je 1000 EUR Fondsguthaben 2,60 EUR für Tarif 89Y

Die einkalkulieren Verwaltugngskosten betragen davon 2,60. Dagegen erhalten Sie Überschüsse von jährlich 2,60 EUR.

Die Effektivkosten betragen 038 Prozent.

-

Es ist ein familiärerer Bekannter.

Es handelt sich um ein Altersvorsorgevertrag und als solches rechtlich zu werten. Keine Garantieleistung nur das Guthaben ist maßgebend.

Der Fonds hat halt Risikoklasse 1

-

Laufzeit ist ca 12 Jahre (67) aber ein Ableben kann auch vorher eintreten

Naja der oben genannte Fond sollte zumindenst den Betrag erhalten/Inflation ausgleichen.

-

vertragsbeginn; 01.09.2025

Einmalig 15.000

Zum 31.12.2025

Verwaltungskosten und sonstige Kosten sind angefallen: 237,86 EUR

Zum 31.12.2025 bettägt das Kapital: 14.872,60 EUR

fondsgebundeene Rentenversicherung

mit Ausschlußverwertung

-

Ich hab beim Bekannten 55 Jahre alt, voll erwerbsunfähig

16.000

in

DWS Euro Flexizins NC EUR DE0008474230 Entspricht Risikoklasse 1

Factsheet:

https://muc-verein.tools.factsheetslive.com/product/DE0008474230/factsheet/

Stand: 30.12.2025

Fondsliste:

Münchener Verein Versicherungsgruppe | In besten Händen.

Ich weiss das es schwer ist dazu Aussagen zu machen

Bin am überlegen ob ich das so laufen lassen kann

Schaut euch mal die Fondliste an.

-

Wiviel dürften 2030 im Vertrag liegen ? Weil das sind erstmal die nächsten Jahre.

-

Stimmt nicht in Bezug auf SGB XII (klassische Sozialhilfe für Erwerbsgeminderte oder die Grundsicherung im Alter) --> hier ist das grundsätzlich Vermögen, der Verwertungsausschluss umfasst eigentlich nur die Kündigung, nicht aber die Beleihung oder als Sicherheit für ein Darlehen. Unter Umständen kommt da nur darlehensweise Sozialhilfe in Betracht.

Aber danach hat Caro* gar nicht gefragt oder?

https://www.bsg.bund.de/SharedDocs/Entscheidungen/DE/2021/2021_09_02_B_08_SO_04_20_R.html

Urteil vom 02.09.2021, B 8 SO 4/20 R

Sozialhilfe - Hilfe zum Lebensunterhalt - Vermögenseinsatz - private Rentenversicherung mit vereinbartem Verwertungsausschluss - Verwertbarkeit innerhalb eines angemessenen Zeitraums - Prognoseentscheidung - Maßgeblichkeit des zwölfmonatigen Bewilligungszeitraums

Leitsätze

Vermögen ist auch bei feststehendem Verwertungszeitpunkt regelmäßig nur verwertbar, wenn ein Verwertungshindernis innerhalb von zwölf Monaten ab Beginn des jeweiligen Bewilligungsabschnitts wegfällt.

-

Sie kann mit verwerungsausschluss versehen werden. Eine reine ETF Depot ist nicht SGB geschüzt

-

DE0008474230

Sehe ich als mündelsicher an. In der Fondliste haben etliche Amtsgerichte diesen Fond als müdelsicher reingestuft

DWS Euro Flexizins NC

https://muc-verein.tools.factsheetslive.com/product/DE0008474230/factsheet/

-

Der Vertrag kommt jetzt zur Auszahlung

-

Mündelsichere Fonds sind in der Regel Renten- oder Geldmarktfonds, die ihr Kapital in festverzinsliche Wertpapiere wie Staatsanleihen oder Pfandbriefe investieren.

In der Fondliste davon etwas zu finden ?

-

Mündelsichere Anlage – Sicherheit für das Vermögen Schutzbefohlener

Was heißt mündelsicher? Klingt zunächst ein wenig merkwürdig, ist es jedoch absolut nicht. Der Begriff beschreibt eine spezielle Kategorie von Geldanlagen, die besonders strengen Sicherheitsvorgaben unterliegen. Diese dienen dazu, das Vermögen von Personen zu schützen, die nicht selbstständig darüber verfügen können – zum Beispiel Minderjährige oder Betreute. Gemäß gesetzlichen Regelungen muss eine mündelsichere Anlage so gestaltet sein, dass das Kapital erhalten bleibt und Verlustrisiken ausgeschlossen sind. Die oberste Priorität ist hier nicht die Rendite, sondern der Schutz des Vermögens. Eltern, Vormünder oder Betreuende haben die Aufgabe, das ihnen anvertraute Vermögen sicher zu verwalten. Das bedeutet, dass keine riskanten Investitionen getätigt werden dürfen und das Kapital jederzeit zugänglich oder zumindest planbar verfügbar sein sollte. Die gesetzliche Grundlage hierfür findet sich im Bürgerlichen Gesetzbuch (BGB), das klar definiert, welche Anlageformen als mündelsicher gelten.

Was ist eine mündelsichere Anlage? – BGB definiert und schützt

Die Grundlage für eine mündelsichere Geldanlage ist im Bürgerlichen Gesetzbuch (BGB) verankert, das klare Vorgaben für den Schutz von Vermögen definiert, das von einer bevollmächtigten Person – wie Vormund oder Betreuer*in – verwaltet wird. Ziel dieser Regelungen ist es, das Kapital von Minderjährigen, unter Betreuung stehenden Personen oder anderen Schutzbefohlenen vor Verlusten zu bewahren. Mündelgeld wird daher ausschließlich in besonders sichere Geldanlagen investiert, die Risiken weitgehend ausschließen und einen langfristigen Werterhalt garantieren.

Laut dem BGB dürfen Vormünder nur in bestimmte Anlageformen investieren. Dazu zählen beispielsweise Einlagen auf mündelsicheren Konten, Staatsanleihen oder spezielle Pfandbriefe. Der Fokus liegt dabei auf der Sicherheit und nicht auf der Rendite, um das Vermögen in seiner Substanz zu schützen. In bestimmten Fällen können auch andere Anlageformen wie Fonds oder Anleihen eingesetzt werden, sofern diese von einem Vormundschaftsgericht ausdrücklich genehmigt wurden.

Mögliche mündelsichere Anlagen – Beispiele und Definitionen

Die mündelsichere Anlagen-Liste ist nicht besonders lang, denn um Mündelgeld sicher und gesetzeskonform anzulegen, stehen nur wenige, aber besonders sichere Optionen zur Verfügung. Diese zeichnen sich durch ihre Stabilität, eine hohe Sicherheit und in vielen Fällen durch gesetzliche Vorgaben aus.

- Tages- und Festgeldkonten

Tages- und Festgeldkonten sind klassische, mündelsichere Anlagen. Sie bieten eine hohe Sicherheit, da sie durch die gesetzliche Einlagensicherung abgedeckt sind. Das bedeutet, dass dein Kapital selbst bei einer Bankenpleite bis zu einem festgelegten Betrag geschützt bleibt.

- Tagesgeldkonten: Ideal für kurzfristige Verfügbarkeit des Kapitals

- Festgeldkonten: Attraktiv für eine planbare Rendite über einen festen Zeitraum

- Mündelsichere Anleihen

Staatsanleihen von wirtschaftlich stabilen Ländern gehören zu den sichersten Anlagemöglichkeiten. Sie garantieren eine feste Verzinsung und die Rückzahlung des Kapitals bei Laufzeitende. Besonders Anleihen von Ländern mit hoher Kreditwürdigkeit – wie Deutschland – werden oft für mündelsichere Geldanlagen genutzt. Sie sind eine bevorzugte Wahl für langfristigen Kapitalerhalt. - Pfandbriefe

Pfandbriefe sind festverzinsliche Wertpapiere, die durch Immobilien oder öffentliche Kredite abgesichert sind. Ihre Besicherung macht sie zu einer besonders stabilen und sicheren Anlageform. Sie bieten regelmäßige Zinszahlungen und eignen sich für konservative Anleger*innen, die auf Sicherheit und Verlässlichkeit setzen. - Mündelsichere Fonds

Bestimmte Fonds, wie Renten- oder Geldmarktfonds, können als regelkonform gelten, wenn sie strenge gesetzliche Kriterien erfüllen. Sie investieren in stabile Anlageklassen wie Staatsanleihen oder Pfandbriefe und verzichten auf riskante oder volatile Investments. Vormünder müssen jedoch prüfen, ob ein Fonds offiziell als mündelsicher eingestuft ist oder ob eine Genehmigung durch das Vormundschaftsgericht erforderlich ist. - Mündelsichere Wertpapiere

Nicht alle Wertpapiere gelten als mündelsicher – nur solche, die gesetzlich oder gerichtlich zugelassen sind. Dazu zählen in der Regel festverzinsliche Wertpapiere mit geringer Schwankung und hoher Bonität des Emittenten. Beispiele sind Anleihen von öffentlichen Körperschaften oder Kreditinstituten, die unter die Einlagensicherung fallen.

Nicht alle Fonds gelten als mündelsicher

Mündelsichere Fonds sind in der Regel Renten- oder Geldmarktfonds, die ihr Kapital in festverzinsliche Wertpapiere wie Staatsanleihen oder Pfandbriefe investieren. Sie zeichnen sich durch geringe Schwankungen und ein minimales Verlustrisiko aus. Ziel ist es, das Kapital sicher zu erhalten, anstatt hohe Renditen zu erwirtschaften. Fonds, die stark auf Aktien oder volatile Märkte setzen, sind hingegen ausgeschlossen. Ein Beispiel für Fonds als mündelsichere Anlagen könnten solche sein, die ausschließlich in Staatsanleihen von Ländern mit hoher Bonität investieren. Bei Fonds, die nicht explizit als mündelsicher gelten, entscheidet das Vormundschaftsgericht, ob eine Anlage erlaubt ist. Vormünder oder Betreuer*innen müssen in solchen Fällen nachweisen, dass der Investmentfonds den gesetzlichen Anforderungen an Sicherheit und Stabilität entspricht. Ohne diese Genehmigung dürfen sie nicht für Mündelgeld verwendet werden.

Und das gilt auch für ETF: Mündelsicher sind die meisten Exchange Traded Funds nämlich nicht, da sie häufig breit diversifiziert sind und auch in riskantere Anlageklassen wie Aktien oder Rohstoffe investieren. Nur in Ausnahmefällen – etwa bei ETFs, die ausschließlich in kapitalsichere Anleihen oder ähnliche stabile Anlagen investieren – könnten sie als vermögenssicher eingestuft werden. In solchen Fällen ist jedoch fast immer eine Zustimmung des Vormundschaftsgerichts erforderlich.

- Tages- und Festgeldkonten

-

Ich tendierte zu meinen vorgenannten Beispiel oben

ETF Strategie ESG ausgewogen

Münchener Verein Versicherungsgruppe | In besten Händen.

Alternativ:

Münchener Verein Versicherungsgruppe | In besten Händen.

Münchener Verein Versicherungsgruppe | In besten Händen.

Alles Risikoklasse 3

-

Zitat

1. ich denke, ich weiß wie Fonds funktionieren und welche Chancen und Risiken diese in sich tragen.

2. Da ich hierzu jedoch keinerlei Empfehlungen gegenüber den Kunden ausspreche, kommt es allein darauf an, was der Verbraucher/ Kunde dazu weiß bzw. welche Bereitschaft er in sich trägt, sich damit zu beschäftigen, um seine Schlüsse daraus zu ziehen.

3. Da Sie sich hierzu recht umfangreich informieren bzw. informiert haben, werden Sie für sich auch die richtige Entscheidung treffen.

Wichtiger Hinweis: Sie müssen sich aus den verfügbaren Fonds/ETFs ja nicht nur für einen Fonds/ETF entscheiden. Sie können Ihr Risiko/Chance durchaus auf mehrere Fonds/ETF´s verteilen. Der kleinste Fondsanteil innerhalb einer Versicherung liegt meist bei 5%. Wenn Sie also 100% zur Verfügung haben, so könnten Sie, die dem Grunde nach schon breit gestreuten Fonds/ETF´s,nochmals deutlich absichern, indem Sie das/die vermeintliche Risiko/ Chance auf mehrere Fonds/ETFs über verschiedene Märkte verteilen.

Für Rückfragen stehe ich gern zur Verfügung.

Maklerantwort

-

In der jetzigen LV betrug der Rechnungszins 3,25 %. Wie gesagt die Bu-LV ist gekündigt

Bei der Münchener gibt es nur diesen:

Vanguard Global Aggregate Bond UCITS ETF EUR Hdg Acc

Risikoklasse 2

Münchener Verein Versicherungsgruppe | In besten Händen.

Für mich sieht der nicht gut aus

Die hohe Rendite ist nicht entscheidend, Kapitalerhalt falls der Todesfall eintritt

Die Kosten des Vertrags sollten aber auch gedeckt sein

-

Münchener Verein Versicherungsgruppe | In besten Händen.

Risikoklasse 3

Laufende Kosten 0,19 ETF Strategie ESG ausgewogen

Zusammensetzung

Xtrackers MSCI World ESG UCITS ETF 1C 59,00 % Xtrackers II EUR Corporate Bond SRI PAB UCITS ETF 1D 32,00 % Xtrackers MSCI Emerging Markets ESG UCITS ETF 1C 9,00 % Die Person hat eine erhähte Sterblichkeitsrate in den nächsten 12 Jahren muss manleider mit erwähnen. Im Todesfall = Fondsguthaben