Ich habe das für meine kürzlich verkaufte Wohnung mal durchgerechnet.

Gekauft 1996 für 108.427€ inkl. Kaufnebenkosten und Renovierungskosten.

Verkauft 2024 für 161.000€ abzüglich Maklerprovision = 156.170€.

Ergibt eine durchschnittliche nominale Wertsteigerung von 1,31%.

Aber wer weiß, vielleicht bin ich nur ein unglücklicher Ausnahmefall.

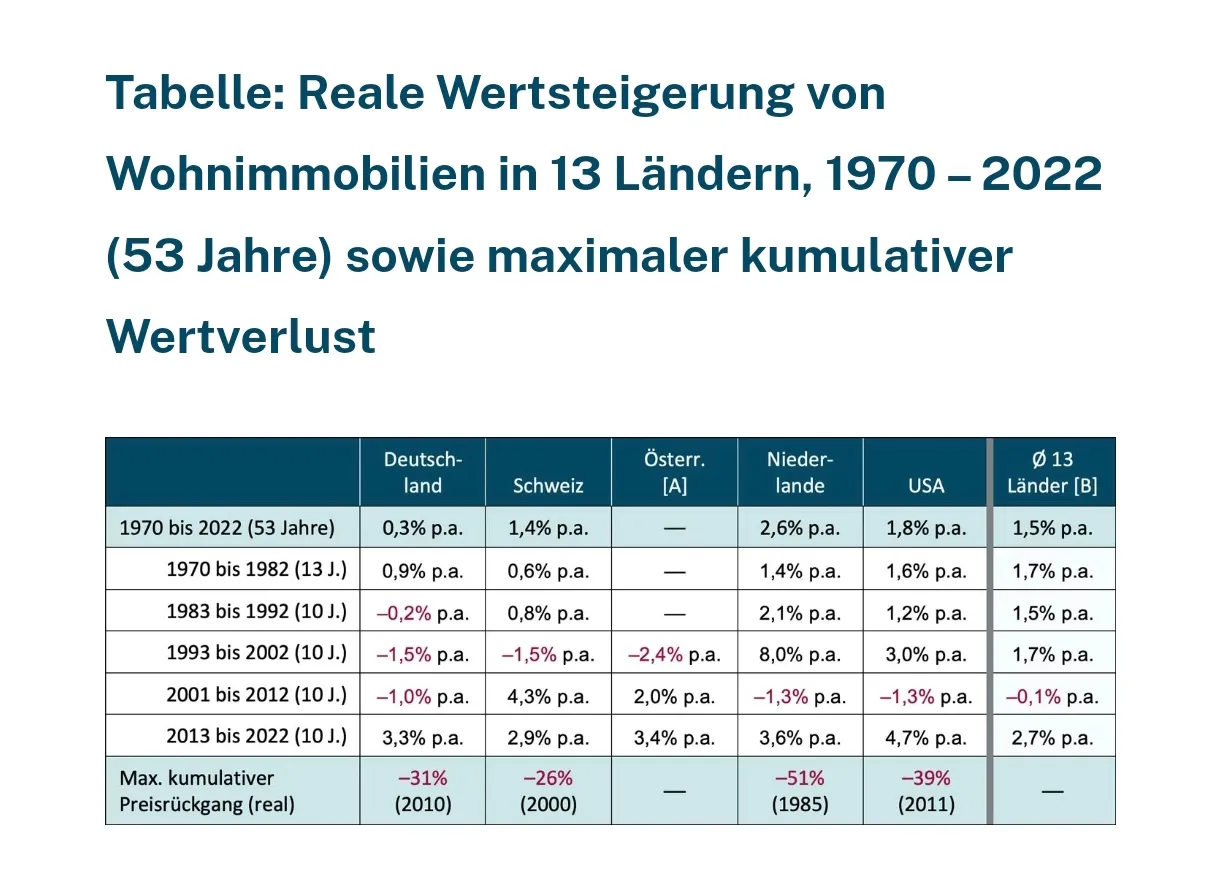

Auf dieser Seite gibt es die durchschnittliche Wertentwicklung der Immobilienpreise in Deutschland seit 1975 (nominal/real):

Ich habe mal die Jahresendwerte für meinen Zeitraum (Ende 1995 bis Ende 2023) ins Excel genommen und darauf basierend diesen Chart erstellt:

Für meinen Betrachtungszeitraum (Ende 1995 bis Ende 2023) komme ich auf eine durchschnittliche nominale Wertentwicklung von 1,88% (Ende 1995: 102,43 / Ende 2023: 172,81).

Anhand der waagerechten roten Linien lässt sich erkennen, dass der Nominalpreis von Ende 1995 erst wieder 2011 erreicht wurde, der Realpreis sogar erst 2016.

Weiterhin ist zu berücksichtigen, dass in diesen Zahlen Kaufnebenkosten sowie Renovierungskosten (wie in der Kalkulation für meine Wohnung = 1,31% p.a.) nicht enthalten sind.

Wenn ich für meine Wohnung ohne diese Kosten kalkuliere, komme ich auf 2,30% durchschnittliche nominale Wertsteigerung pro Jahr.

Vor diesem Hintergrund glaube ich nicht, dass meine Wohnung so underperformt hat wie von manchen hier vermutet...