Schönen guten Tag an alle.

zu mir vorweg:

grad 34 geworden, ca 3000 netto/Monat (75K/Jahr mit Tendenz nach oben), (noch) nicht verheiratet, (noch) keine Kinder, (noch) keine Altersvorsorge außer BAV

bisher nur "normal" auf ETFs gespart.

Mir wurde bewusst, dass ich mich jetzt mal schleunigst um das Thema Altersvorsorge kümmern sollte. Ein Kumpel arbeitet nebenberuflich bei einer dieser Finanzvertriebe. I know, klingt erstmal eher schmierig, aber er wollte mir da gar nichts aufschwatzen und ich fühlte mich sehr gut beraten. Wenn ich nichts annehme bin ich immerhin mit dem Thema in Verbindung gekommen und hab mich da selbst gut eingelesen.

Sein Vorschlag:

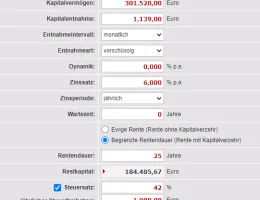

250 €/Monat in die eine Basis/Rürup-Rente einzahlen. Diese wäre beim Volkswohlbund.

- 1,3%Effektivkosten

- Rentenfaktor 18,95/10.000

- Anlagestrategie: 45% MSCI World + 25% MSCI EM +20% MSCI Europe +10% MSCI Pacific (ex-Japan)

- Effektivkosten 1,65%

Über die Steuer könnte man sich am Ende des Jahres circa 1150 € wiederholen, diese solle ich dann in die Flex-Rente investieren, die auch auf ETFs geht

FlexRente: bei der Stuttgarter

- 100€/Monat

- 1,3% Effektivkosten

- 80% MSCI World + 20%MSCI Europe

bei beiden Renten wird eine Rendite von 6% jährlich eingeplant über den Anlagehorizont. Diese könnte man auch bei einem selbsterstellten ETF-Sparplan einkalkulieren, sodass sich das quasi "rauskürzt".

Ich jongliere die ganze Zeit mit den Zahlen hin und her, hätte da aber auch gerne mal eine Meinung von außen bzw von euch.

Wenn ich selbst in diese ETFs investiere, dann habe ich 25,375 % Steuern darauf. Wobei dieser Steuersatz ja in den nächsten Jahren auf den persönlichen Steuersatz angehoben werden würde. (Steht zumindest im Koalitionsvertrag). und das Risiko, dass meine Aktien zum Rentenbeginn schlecht stehen, ich also bei weiterer Entnahme nicht so lange hinkomme, wie ich wollte. Bei der RV besteht auch ein Kursrisiko zum R-Eintritt, aber ich würde eine konstante Zahlung bekommen. Allerdings wird meine komplette monatliche Rentenzahlung letztlich auch davon abhängig sein, wie viel zum Stichtag X im Topf ist. Wenn vorher alles stark abfällt, bin ich angeschmiert.

Auf die Auszahlung kommt ja auch mein normaler Steuersatz, richtig? (weiteres unten bei FLEX)

Was mich stört ist die Unkündbarkeit des Vertrages. Ich würde eigentlich gerne in den nächsten Jahren ein Haus kaufen.

Das Geld lieber dafür zur Seite legen ?

Was ist nun das größere Risiko?

Er hat mir das letztlich so erklärt, dass die zusätzlichen Kosten der Versicherung zu vernachlässigen sind, da man ja quasi Geld vom Staat dazu bekommt, das man sonst nicht hätte. Dieses ergäbe bei 6% auf 34 Jahre auch ein gutes Sümmchen.

Zudem wird nur 17% des Auszahlungsbetrages versteuert, sodass man in der Rente seinen persönlichen Steuersatz "runterrechnet" sozusagen.

(Beispiel: Staat, BAV, Flex jeweils 1000 Euro= 3000 Euro Rente. aber letztlich nur die 17% angerechnet, macht 2170 zu versteuerndes Renteneinkommen)

Fragen:

1) sind die Anbieter/Versicherungen Seriös?

2) Stimmt das so mit den Steuern?

3) Rechnet sich das insgesamt?

4) hab ich irgendwas übersehen an großen Risiken, vor allem was Steuern angeht

5) sind die Effektivkosten zu hoch?

6) gibt es irgendwo gute Rechner, mit denen man das alles mal kalkulieren kann?

Ich kann mich absolut nicht entscheiden, da das tatsächlich ein riesiger Schritt für mich wäre und auch nicht wenig Geld.

Eigentlich klingt es gut, aber ich bin mir nicht sicher, ob und was ich übersehe.

Finanztip an sich rät ja eigentlich davon ab und nur zur privaten Vorsorge mit ETF-Sparplan.

Basisrente wird bei FT eher für gutverdienende Selbstständige empfohlen, der nicht nicht bin und wohl auch nie werde.

Vielen Dank schon mal für euer Feedback und eure Gedanken dazu!