Oldie Danke👍Habe das vergeblich probiert🫣😅

Hoffentlich brauchst Du es nicht so schnell wieder, aber in der Grundeinstellung ist das Datum der Veröffentlichung voreingestellt. Das muss man großzügig anpassen. Dann klappt's!

Oldie Danke👍Habe das vergeblich probiert🫣😅

Hoffentlich brauchst Du es nicht so schnell wieder, aber in der Grundeinstellung ist das Datum der Veröffentlichung voreingestellt. Das muss man großzügig anpassen. Dann klappt's!

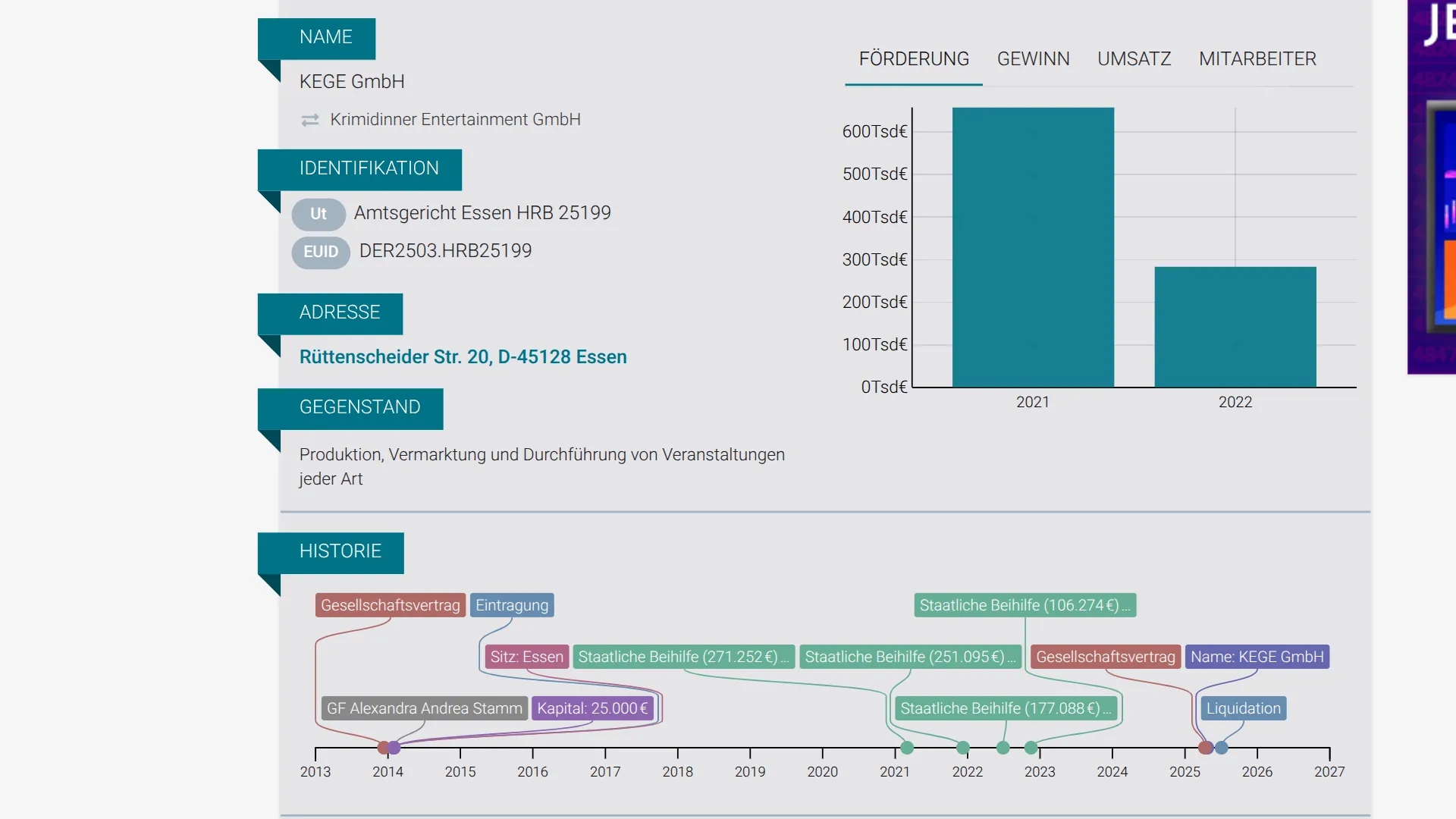

Krimidinner unter gleicher Adresse / GF gibt es bereits seit 2025 nicht mehr.

Quelle ebenfalls North Data

Da hat die Corona-Hilfe in 2021 wohl nicht gereicht.

Quelle: North Data

...

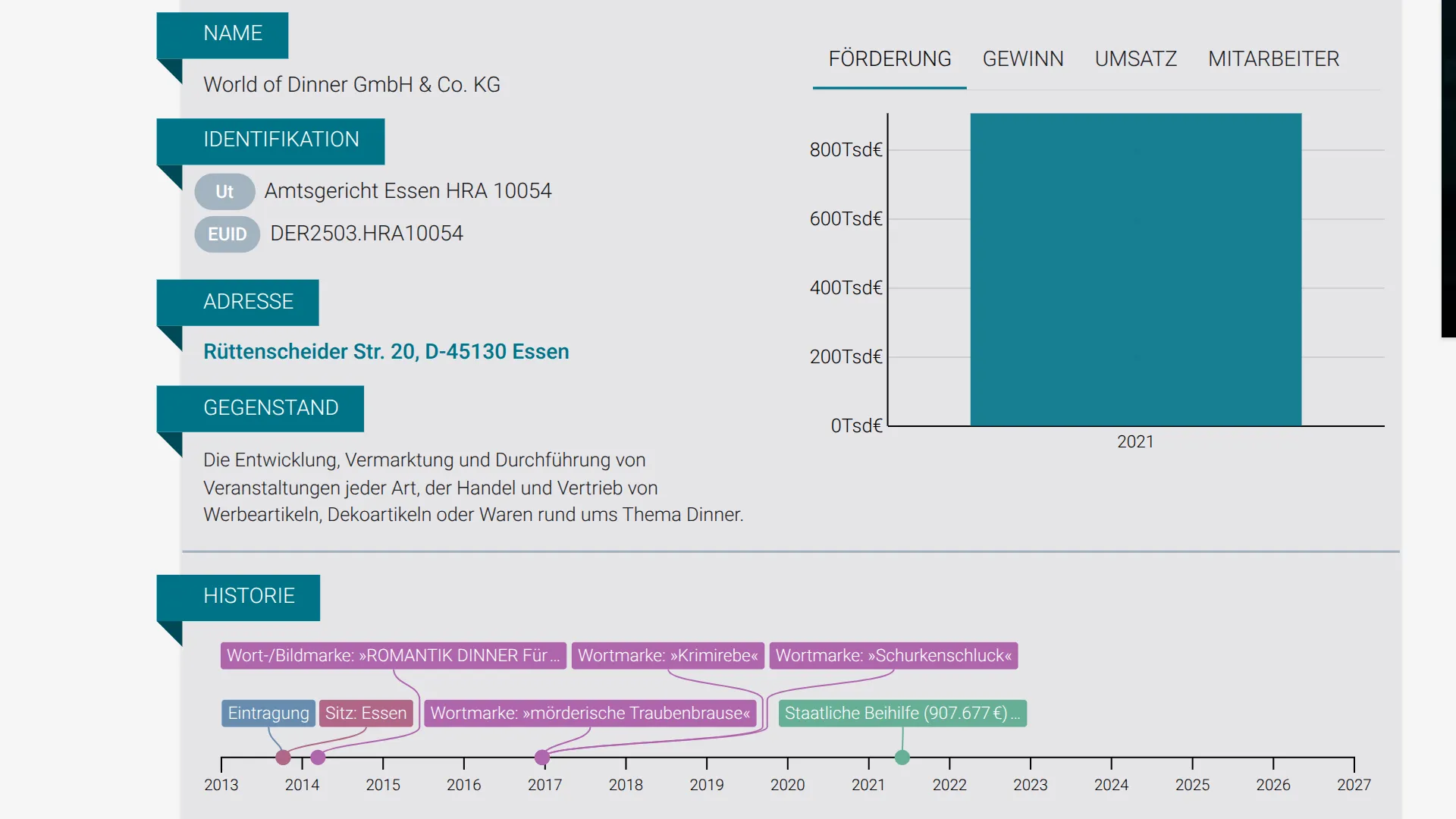

Auf der Seite https://neu.insolvenzbekanntmachungen.de/ap/ sind wir aber nicht fündig geworden. ...

Unter

https://neu.insolvenzbekanntmachungen.de/ap/suche.jsf

NRW, Essen, Firmenname "World" mit Wildcard * findet man dies:

Amtsgericht Essen, Aktenzeichen: 160 IN 70/26

In dem Insolvenzeröffnungsverfahren über das Vermögen

der im Handelsregister des Amtsgerichts Essen unter HRA 10054 eingetragenen World of Dinner GmbH & Co.KG, Rüttenscheider Str. 20, 45128 Essen, gesetzlich vertreten durch die Gesellschafterin, die im Handelsregister des Amtsgerichts unter HRB 24903 eingetragene Word of Dinner Mangement GmbH, Rüttenscheider Str. 20, 45130 Essen, diese vertreten durch die Geschäftsführerin Frau Alexandra Stamm, Rüttenscheider Str. 20, 45130 Essen,

ist am 20.03.2026, um 16:00 Uhr angeordnet worden (§§ 21, 22 InsO):

Zur vorläufigen Insolvenzverwalterin wird Rechtsanwältin Frauke Heier, Haumannplatz 4, 45130 Essen bestellt.

Verfügungen der Schuldnerin über Gegenstände ihres Vermögens sind nur noch mit Zustimmung der vorläufigen Insolvenzverwalterin wirksam (§ 21 Abs. 2 Nr. 2 2. Alt. InsO).

Den Schuldnern der Schuldnerin (Drittschuldnern) wird verboten, an die Schuldnerin zu zahlen. Die vorläufige Insolvenzverwalterin wird ermächtigt, Bankguthaben und sonstige Forderungen der Schuldnerin einzuziehen sowie eingehende Gelder entgegenzunehmen. Die Drittschuldner werden aufgefordert, nur noch unter Beachtung dieser Anordnung zu leisten (§ 23 Abs. 1 Satz 3 InsO).

160 IN 70/26

Amtsgericht Essen, 20.03.2026Edit: Warum er das als Code einfügt, weiß ich nicht. Aber man kann es ja lesen.

Liebes Finanztip-Forum, ich suche Sparringspartner: Menschen, die meine Situation teilen.

....ETF-Depot (Weltportofolio nach Gerd Kommer) im Wert von etwa 3,9 Mio. Euro....

<p>

OK

</p>

<p>

Lass uns teilen

</p>

Neid auf Beamte auch?

Ja, schon.

Mittlerweile bereue ich, die Zahl hier gepostet zu haben, bringt ja einfach nichts, außer der sinnlosen, aber typisch deutschen Neiddebatte.

Ohne eine Ahnung zu haben, welche Ausbildung dahinter steht und welche Arbeit täglich verrichtet wird, einfach mal mit Plattitüden alles in den Dreck ziehen.

RWE4Life : Sieh es einfach so:

Neid ist die höchste Form der Anerkennung.

Hi zusammen,

mal kurz in den Raum geworfen: Was haltet ihr von diesem ETF als Alternative zu klassischen Geldmarkt ETFs (Staatsanleihen, Overnight)?

https://www.justetf.com/de/etf-profile…2157#uebersicht....

Was glaubst Du? Mit welchem schläfst Du ruhiger?

So manch ein Beamter, speziell die im Schuldienst tätigen, die als Gymnasial- oder Gesamtschullehrer mit A13 einsteigen, haben überhaupt keinen Schimmer davon, wieviel man in der sog. "freien Wirtschaft" vedienen muss, um auf ein vergleichbares (Netto-) Einkommen zu kommen.

Vor ziemlich genau 40 Jahren habe ich genau dieses meinem Berufsschullehrer gesagt mit dem zusätzlichen Hinweis auf die langen Ferien.

Seine Antwort: "Oldie, Berufswahl ist eine Frage der Intelligenz!"

Camping8147 das ist das falsche Forum für Beratung riskanter Anlagen. Hier geht es um Finanzbildung, um Altersvorsorge, um vergleichsweise langweilige Dinge

Und das bestimmst Du?

Dann können wir die Bitcoin- und Hebel-Threads jetzt ja alle löschen.

I....

Auch sind die Summen um die es beim Nachkauf von RP geht zumeist sehr überschaubar. Ich dürfte nach aktuellem Stand ca. 6-7 Rentenpunkte 'nachkaufen'. Wären also etwa 60.000-70.000€ die ich 'investieren' könnte (vor Steuer).

In Anbetracht der Gesamtsumme(n) auf die es für ein auskömmliches Alterseinkommen ankommt eher 'Peanuts'.

Naja, für die (sieben) Rentenpunkte bekommst Du knapp 300 Euro Rente pro Monat / ca. 3.600 p.a. Bei Anwendung der 4-%-Regel müsstest Du also ca. TEU 90 in einen ETF investieren. Gesamte Betrachtung natürlich vor Steuer.

....

Jedefalls ist er der einzige ETF in meinem Depot, der heute zu Börsenöffnung nicht gestiegen ist.

Das ist quasi der ultimative Super-Hedge! ![]()

Alles anzeigen

Alles anzeigenUnd wieder mal Trade Republic.

Bei normalen Banken ist das so: wenn kein Freistellungsauftrag hinterlegt wurde oder dieser verbraucht ist, wird Kapitalertragssteuer abgeführt.

Das kann man natürlich in der Abrechnung sehen.

Mich hat jemand angesprochen, dessen Freistellungsauftrag schon aufgebraucht ist.

Trotzdem bekommt er fröhlich alle Ausschüttungen und Zinsen ohne Abschlag gut gebucht.Gibt es vielleicht noch jemanden, der diese Erfahrungen gemacht hat?

Kommt dann irgendwann eine der sagenumwobenen „Steuerkorrekturen“ oder „Optimierungen“ ?

Wenn dem wirklich so wäre, dann wäre das für mich der einzige Grund, dort Konto/Depot zu eröffnen. ![]()

..., da die AfD eine liberale Partei ist, .....

.... Man verkennt, dass sich die Parameter drastisch ändern (werden) und es selbstverständlich zu erhöhter Abwanderung von Fachkräften kommen wird. Ist einfach nur eine logische Konsequenz.

Gibt sicher eine Menge Leute, auch hier, die beides komplett anders sehen.

Abwanderung bestimmter Gruppen hat ja nicht nur wirtschaftliche / steuerliche Gründe. Oft spielt die Aussicht auf besseres Wetter / Klima eine nicht zu unterschätzende Rolle.

Kenne auch viele Rückkehrer (die von Duregar genannten Argumente sowie bestimmte Probleme im Alter), aktuell auch aufgrund von politischen Entwicklungen.

Gestern morgen gegen 10 Uhr eine Nachricht an die ING wegen einer Unstimmigkeit im Investing-Programm. Um 10.47 Uhr eine Mail an mich, dass sie sich kümmern.

Um 11 Uhr alles in Ordnung und geregelt.

Nette Kommunikatuon, perfekter Service. So mag ich das!

Vielleicht für den ein oder anderen Pflegeheimbewohner (bzw. deren Angehörige) interessant:

bei geringer Rente und einem Vermögen unter EUR 60.000,- kann Pflegewohngeld beantragt werden.

Das verzögert dann etwas das Abschmelzen auf den o.g. Betrag von TEU 10 (bzw. 15).

Welche Lakritz sind denn so gut, dass man die sich liefern lässt?

Seeehr lecker!

Wenn das erlaubt ist, ist es sehr nützlich. Und hast du dir in letzter Zeit mal einen Radweg angeschaut?

Auf der Straße ist es häufig auch nicht viel besser! ![]()

Fairerweise muss man sagen, dass das mittlerweile auch auf die meisten Menschen zutrifft, die Vollzeit arbeiten. Wer Mieter ist, schafft es kaum über Grundsicherung im Alter mit der GRV.

....

Bin ich der einzige, der den zweiten Satz nicht versteht (bzw. anzweifelt)?