wichtig ist, dass man den Alkoholkonsum - entgegen Anlagen am Wertpapiermarkt - nicht zu sehr diversifiziert. Sonst gibts am nächsten Tag Kopfbrummen.

Nicht alle Eier in einen Likör!

wichtig ist, dass man den Alkoholkonsum - entgegen Anlagen am Wertpapiermarkt - nicht zu sehr diversifiziert. Sonst gibts am nächsten Tag Kopfbrummen.

Nicht alle Eier in einen Likör!

Bitcoin als Tagesgeldersatz, das ist mal was Neues.

Nee, Alkohol thesauriert sich im Körper.

Ist aber auch alles egal, denn steuerlich unterscheidet sich das allenfalls im Promillebereich.

Zitat aus diesem Artikel:

„Nun liegt eine ärgerliche Konstellation vor, die dazu führt, dass die Vorabpauschale für ausschüttende ETFs ebenfalls fällig und von der Bank einbehalten wird.“

Tja…dann wartet meine Frau bei der ING mal ab wieviel „Vorabpauschale einbehalten wird“.

Dr. Achim Weiss zom OP…

Ein weiteres Beispiel dafür, dass das Bloggertum den Untergang des Journalismus bedeutet.

Ich investier sicherheitshalber nur noch in schönen spanischen Tempranillo. Da bekomm ich gesicherte 13,5% und der Crasht nur, wenn mir die Flasche aus der Hand gleitet. Und dann bin ich wenigstens selbst schuld.

Hoffentlich kein Ausschütter!

Das Konzept ist einfach zu verstehen, da sich die Rendite am aktuellen Euro-Geldmarktzins orientiert

Aber es gilt doch zu verstehen, wie der ETF das bewerkstelligt. Das finde ich nicht so einfach.

Wenn es wieder Negativzinsen geben sollte, wirst du das vermutlich mitbekommen.

Ansonsten sind in deinem Chart glaube ich auch Ausschüttungen zu sehen. Vergleiche mal mit und ohne Ausschüttungen (D):

Hmm, was hat der Donald vergangenes Jahr nicht schon alles angestellt, ständig gab es Warnungen vor einem Crash, bisher ist augenscheinlich nix passiert. Die meisten bisherigen Crashs kamen ohne große Vorwarnungen, vermutlich wird es beim nächsten Mal ähnlich laufen.

Vielleicht ist dieses Mal anders ![]()

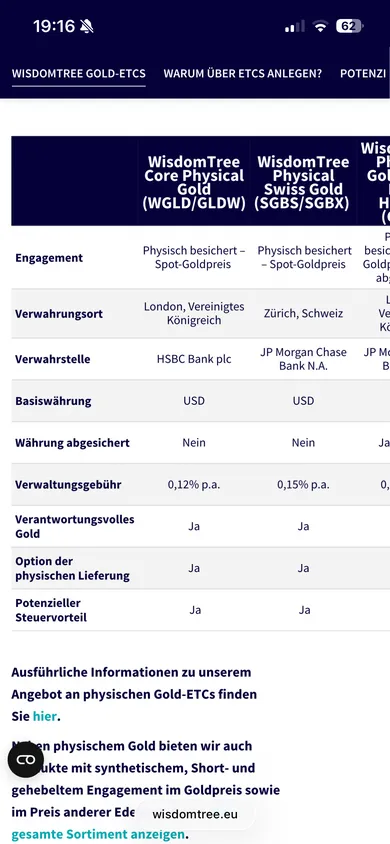

Ich habe diesen hier, der hat einen (höheren) Anteil Recycling-Gold

Nicht immer alles glauben, was ChatGPT so herbeiphantasiert. In dem Factsheet steht jedenfalls nichts von einer Auslieferungsoption.

Exchanging SGBS & WGLD for physical gold DE | WisdomTree Europe

Hier das entsprechende Formular

Nicht immer alles glauben, was ChatGPT so herbeiphantasiert. In dem Factsheet steht jedenfalls nichts von einer Auslieferungsoption.

Dann guck mal auf der Website

Herzlich willkommen!

Ich finde, du machst das mit dem Fonds im Prinzip genau richtig. Es kommt nur darauf an, was das für ein Fonds ist, wie du die Entnahme gestaltest und was das für dich kostet. Oder gibt es eine Ausschüttung, die dir als Auszahlung ausreicht?

Bekommt man bei Trade Republic in dieser Situation keine Abrechnung?

Nein, das haben wir doch schon besprochen.

Bei der Comdirect

Dann nehme ich mal die Frage auf:

Welche Banken, idealerweise mit halbwegs tauglicher App, sind denn im Bereich Fonds günstig?

Ob nun therausierend oder ausschüttend ist erstmal egal, es geht um sichere GMF, idealerweise solche Dinge wie A0F426 oder ähnliches, als Tagesgeld-Ersatz, da Neobroker nicht in Frage kommen.

Geldmarktfonds wie der A0F426 sind bei der Comdirect über die Fondsgesellschaft kostenlos handelbar.

Spielt das für einen Depotübertrag eine Rolle, ob die Fonds über die Gesellschaft erworben wurden? Also muss der neue Anbieter dann auch den Erwerb über die Fondsgesellschaft anbieten, oder genügt über die Börse?

Das ist egal.

Was man aber immer beachten muss: Der Kurs bei der Fondsgesellschaft ist in der Regel besser als der an der Börse. Aber bei hoher Liquidität sollte das im verkraftbaren Bereich sein.

Ich bekomme immer einen Schüttelfrost wenn ich dieser Begriff lese.

Ich bin der Meinung, dass dieser Begriff gefährlich und schädlich ist.

Finde ich nicht. Das heißt ja auf Deutsch nichts anderes als „stumpf durchziehen“ o.ä. Also einmal gesetzte Prinzipien, quasi die „Strategie“, konsequent verfolgen. Wo siehst du denn die Gefahr?

Arroganz am Sonntagmorgen braucht niemand.

ESG oder nicht, das entscheidet jede und jeder nach eigenem Ermessen.

Mir ist z.B. egal, dass die Top-ETF-Winner 2025 Themen wie Goldminen und Rüstung sind. An dem Geld hätte ich keine Freude. Wer auf Umweltschutz achtet, warum nicht auch -so gut es eben geht- bei Aktien(-ETF)? Bin mit der Rendite meiner ESG-ETFs sehr zufrieden.

Ich weiß auch nicht, warum die Gegner immer meinen, es ginge nur ganz oder gar nicht. Da fallen sie m.E. den eigenen Vorurteilen zum Opfer. Ich habe eben lieber 13% kontroverse Beteiligungen als die 35% im MSCI World.

LU0225880524 ist ja ein Geldmarkt-Fonds. Der von mir erwähnte LU0290358497 ein Geldmarkt-ETF. Der Fonds ist kostenlos handelbar bei der ING (wie muss ich mir den Erwerb über die Kap.gesellschaft vorstellen? Dauert das dann ein paar Tage, bis die Anteile im Depot landen (bzw. länger als beim ETF über den Direlthandel)?

Der Ordervorgang unterscheidet sich normalerweise nicht. ETFs sind auch Fonds, nur halt börsengehandelt und in der Regel nicht aktiv verwaltet.

Der Verkauf (nennt sich „Rückgabe“) ist wie gesagt bei der ING leider nicht kostenlos. Bei einer langfristigen Anlage muss man sich da aber erst mal keine Gedanken machen, zumal der Fonds ausschüttend ist.

Das schottische Nationaltier ist

das Einhorn.

Jo, schon klar. Mir ging es um um die ursprüngliche Anforderung "dunkelgrün".

Ja, auch klar.

Ihr wisst, was „Paris Aligned“ bedeutet? Das hat ja mit diesen Ausschlüssen erst mal nichts zu tun. Bei Atomkraft kann man sich darüber natürlich streiten![]()