Hast Du ggf vor, bis zum Rentenalter bei dem AG zu bleiben? Sonst bringen die (von mir vermuteten) Hochrechnung der Monatsrente nicht viel.

Eher nicht, aber sicher noch ein paar Jahre.

Es wäre schön, wenn Du aus 23k€ in 28 Jahre eine monatliche Rente von 521,80€ erhalten würdest (wäre dann grob das vierfache meiner privaten RV aus 1999). Wenn da aber aus 8-9k€ pro Jahr (die kommenden 28) "nur" 512€ ergeben, dann ist der Rentefaktor m.M.n. sehr schlecht.

da steht:

“Kontostand 31.05.2023”

521,80€ monatlicher Rentenanspruch ab 62

-> ich gehe davon aus dass das ausschließlich auf meinen bisher getätigten Zahlungen basiert! Ich finde das ist wirklich schon viel für das bisher eingezahlte. Und frage mich, wo der Haken ist..

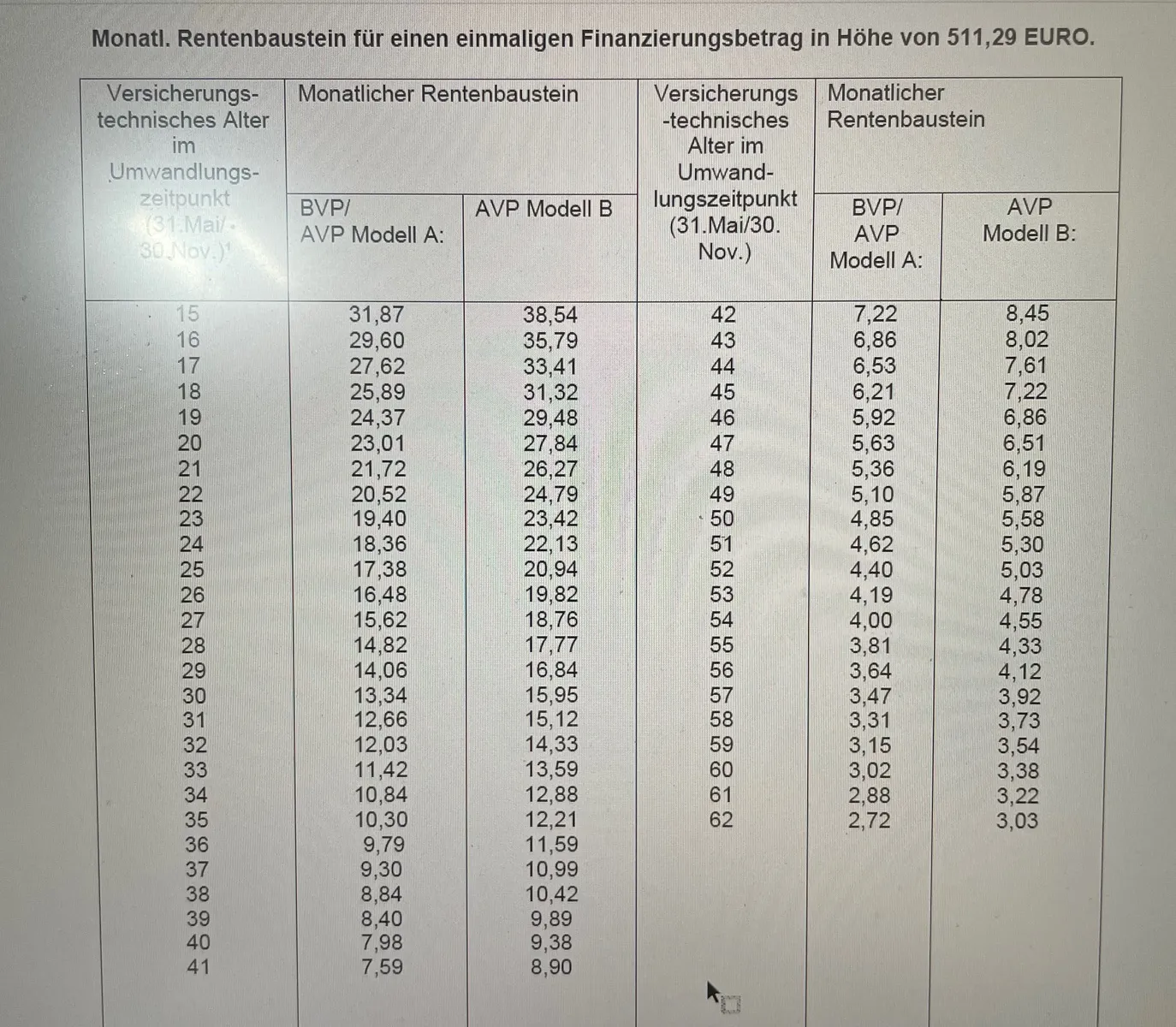

Hier mal die Berechnung aus der Firmenprasentation zum Basisplan.

Als Referenzwert werden immer 511,29€ angenommen. Diese werden mit dem Finanzierungsbetrag ins Verhältnis gesetzt.

Also wie von Balu Berechnet:

2079,00 jährlich / 511,29€

Verhältnis: 4,067

Mit diesem Faktor wird jetzt jeder rentenbaustein multipliziert (monatlicher rentenbaustein)

Da ich seit 2017 im Unternehmen bin

Ergibt sich daraus:

27 - 15,62 x Faktor

28 - 14,82 x Faktor

29 - 14,06 x Faktor

30 - 13,34 x Faktor

31 - 12,66 x Faktor

32 - 12,03 x Faktor

33 - 11,42 x Faktor

Wobei natürlich der Faktor nicht von Anfang an über 4 lag 🫡 eher bei 1,2 oder so.

Wenn ich überall 1 annehme ergibt sich daraus ein monatlicher Anspruch von 93.95.

Die monatlichen 186€ im Basis Teil sind also basierend auf meinem derzeitigen Kontostand.

Ich steige langsam immer mehr durch 🥳 auch wenn ich noch keine Antwort habe, verstehe ich besser was ich da habe.

Der Aufbauplan wird mit dem gleichen Referenzwert (511,29) zum Finanzierungsbetrag berechnet, sodass sich die Bausteine aus meinem vorherigen Post mit diesem zusammen rechnen lassen.

Ich finde das Angebot ziemlich attraktiv - wo ist der Haken? Ich hätte ja mit meinen bisherigen Einzahlungen + AG bereits einen Anspruch auf fast 700€ monatlicher Rente!?

Also mir ist vollkommen klar dass ich die Abgaben zahlen muss und Inflation etc pp - aber ich bekomme den Eindruck dass wir da ein sehr sehr gutes Angebot haben. Das gibt es auch seit3 Jahren nicht mehr, alle neuen Mitarbeiter haben andere Konditionen.