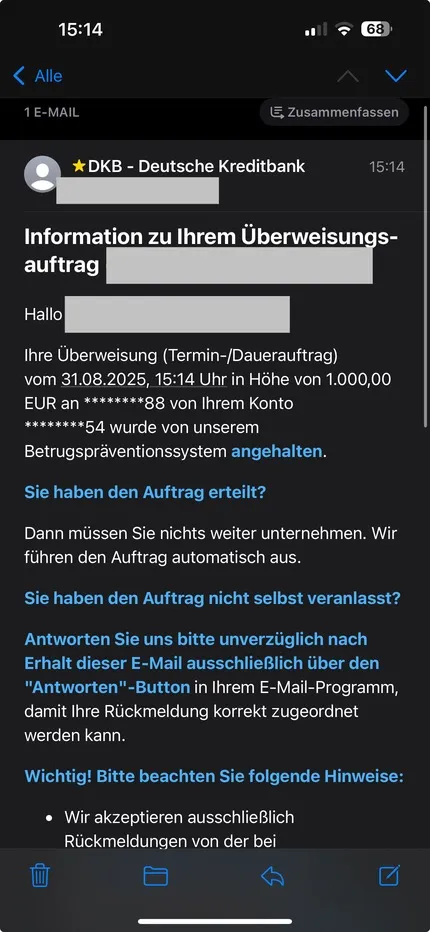

Mich hat’s nun auch erwischt bei der tollen Betrugserkennung. War so „fies“ und wollte 1.000€ per Überweisung und Dauerauftrag an mein ING Girokonto schicken. Der Dauerauftrag wurde mir wenige Sekunden später mit folgender Email „abgelehnt“:

Mich hat’s nun auch erwischt bei der tollen Betrugserkennung. War so „fies“ und wollte 1.000€ per Überweisung und Dauerauftrag an mein ING Girokonto schicken. Der Dauerauftrag wurde mir wenige Sekunden später mit folgender Email „abgelehnt“:

Comdirect zeigt das Guthaben mit und ohne vorgemerkte Umsätze an, das finde ich am übersichtlichsten.

Macht die DKB auch wenn man auf das i neben dem Kontostand klickt:

Steht dann so da:

z.B.

Gebuchter Kontostand: +4.500,00€

Vorgemerkte Umsätze: - 150,00€

Kontostand inkl. vorgemerk. Umsätze.+4.350,00€

Das Ende vom Lied:

Die Rückmeldung vom Kundenservice der DKB kam innerhalb weniger Minuten.Wenigstens das ging letztlich schnell & gut!

Vermutlich beantwortet solche Anfragen direkt die KI. Denn so eine Antwort kommt von der zum Thema:

Online Banking mache Ich einfach Immer über LAN im Browser Banking @t Home

Das macht es aber nicht automatisch sicherer als am Smartphone. Aber bei deinem Smartphone mit Android 12 würde ich auch schon länger kein Online Banking machen, selbst mit Sicherheitsupdates 🤪

Handy's sind Nur Gebrauchs Gegenstände und keine WertAnlage!!!!!!!!!

Was hat das denn jetzt mit dem Thema zu tun? Verrückt: Ein Smartphone ist ein Gebrauchsgegenstand 🤡 Du mit deinen tollen Lebensweisheiten. Nicht so viel E10 Sprit schnüffeln, dann geht’s auch wieder mit dem Denken😬

Welche seit März keine Kernbetriebsystem Updates bekommen, weil ndroid 12 und Android 12L seit März 2025 eol sind, und nicht mehr von Google untersützt werden.

Damit endete die offizielle Unterstützung 3,5jahre nach Release der ersten 12er Hauptversion.

Dennoch würde ich eine aktuelle Android Version als deutlich sicherer bezeichnen. Sicherheitspatches helfen sicherlich (vor allem da die Updatepolitik unter Android vor einigen Jahren noch wirklich unter aller Sau war), aber dennoch ist ein vollständiger Versionsupdate Support allemal besser. (Was ja nun auch von Samsung und Co. im Androidbereich geboten wird mir 5-7 Jahren vollen Versionsupdates)

Android 12 hat bis März 2025 Updates erhalten „extrem veraltet“ ist da schon etwas weit hergeholt. Die Frage ist vielmehr ob sein Phone dieses letzte Update bekommen hat.

Du redest von den Google Pay Patches. Aber die fixen bei weitem nicht alle Sicherheitslücken, die ein normaler Versionsprung behebt.

In Zeiten in denen Smartphone 5-10 Jahre Sicherheitsupdates erhalten soll man welche mit alter Version nutzen?

Habe selber nur Android 12 als Aller neuste Software und dies wird noch auf Jahre so bleiben mit dem Android 12!!!!!

Willst du jetzt Applaus dafür haben? Android 12 ist extrem veraltet und ein Sicherheitsrisiko.

Das blöde ist, der Support von DKB hat 0 Ahnung bei normalen Fragen (meine Erfahrung bisher). Bin gespannt wie es bei dem Thema wird.

Weil für solche Standard-Fragen der KI Support da ist, der mit allerhand Wissen gefüttert wurde. Und es ist das normale Chargeback Verfahren - nicht wie bei der Lastschrift einfach eine Lastschriftrückgabe. Das läuft ganz normal via Visa und der qards GmbH.

Bei der Visa Kreditkarte ist das ganze noch nicht digitalisiert, daher muss man dort noch das ganze in Formularform ausfüllen und hochladen.

Generell: Ich verstehe nicht wieso man bei solchen Standardfragen lieber länger per Email auf eine Antwort wartet, bei dem der Mitarbeiter in der Regel auch nur mehr oder weniger passende Textbausteine einfügt oder anruft damit der 1st Level Support dir die FAQ vorliest. Die Wahrscheinlichkeit das bei der Ki falsche Antworten rauskommen würde ich da wesentlich geringer ansehen, weil halt bei der Flut an 0815 Anfragen beim normalen Support immer mal Kunden einen unpassenden Textbaustein zurückbekommen.

Wie genau prüfen wir jetzt, ob diese KI-Aussage auch belastbar ist?!

Das steht genauso auch in den FAQ…

Welche Optionen habe ich noch?

Hast du schon mal die KI befragt? Die kann dein Anliegen beantworten.

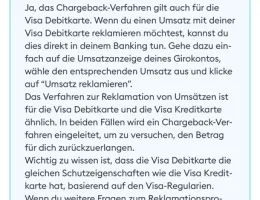

Kurz: Ja, du musst den Umsatz in der DKB-App/DKB Banking beanstanden.

DKB Ki Antwort:

Bei defekter Ware, die du mit der Visa Debitkarte bezahlt hast, gehst du so vor:

Zuerst direkt mit dem Händler klären: Setze dich zunächst direkt mit dem Händler in Verbindung, um den Umsatz wegen der defekten Ware zu klären.

Falls das nicht erfolgreich ist: Kannst du den Umsatz bei uns reklamieren. Wir versuchen dann, den Betrag für dich über das sogenannte Chargeback-Verfahren zurückzuerlangen.

So reklamierst du den Umsatz:

Wichtige Fristen: Für Belastungen wegen nicht gelieferter oder defekter Waren haben wir 120 Tage ab der Buchung Zeit, eine Klärung anzustoßen. Meldest du dich später, können wir dir leider nicht weiterhelfen.

Erstattung: Die Erstattung erfolgt direkt auf dein Girokonto.

Über den Bearbeitungsstand wirst du schriftlich in deinem Postfach im Banking informiert.

(Und mit Einführung der psd3 Richtlinie oder psr soll doch generell Banking ohne Smartphone möglich sein…..)

Dann bieten die Banken eben wie die ING so einen Photo-TAN Generator an. Oder man macht es ganz nervig mit Einmalcodes per Post😅

Bei dersonic791 (dem DKB-Werbebotschafter) kommt sehr oft viel Unsinn. Ich würde seinen Ausführungen nicht Zuviel Beachtung schenken.

Hallo zusammen,

ich bin seit mehreren Jahren Kunde bei der HUK u.a. auch mit der Rechtsschutzversicherung.

Irgendwie gibt es recht wenig positive oder negative Meinungen zu dieser Versicherung und das obwohl die einer der größeren Versicherer in dem Segment sind. Daher frage ich mich schon, ob die HUK bei einer Rechtsschutzversicherung die richtige ist.

Habt ihr Erfahrungen mit der HUK Rechtsschutzversicherung?

Ist die Roland Versicherung im Komfort oder Premium Tarif deutlich besser?

P.S. Bitte keine Erfahrungen aus anderen Versicherungszweigen der HUK.

Und ob der Service diesbezüglich woanders besser ist, wage ich zu bezweifeln.

Ja… im Vergleich zu unserer lokalen Raiffeisenbank ist praktisch jede Direktbank beim Service besser - und man ist deutlich freier in seinen Entscheidungen ohne dauernd zum Service rennen zu müssen 🤣

Das hat über 1 Monat gedauert.

Hast du nicht versucht die Telefonisch eher zu erhalten?

Da ich meinen Filialleiter gut kenne, ist die persönliche unkomplizierte Komponente auch nicht komplett wegzureden.

Hat mir jemand von euch einen Tip oder eine Idee? Kostenlos Bargeld abheben sowie kostenlose Echtzeitüberweisungen wären mir auch wichtig.

Wenn du ein Konto brauchst bei dem du mit Leuten vor Ort reden kannst, wirst du wohl nicht um eine örtliche Sparkasse oder VR Bank herumkommen.

Wenn du allerdings kostenlos Bargeld an praktisch jeden Geldautomaten in DE abheben willst, dann wäre eher sowas wie die DKB oder ING was. Dort hast du halt keinen „persönlichen“ Verkäufer… Berater und musst online alles erledigen. In der Regel braucht man dort auch keinen Support und kann sich selbst helfen.

Beide haben mich total enttäuscht, als ich eine wichtige Bescheinigung für einen Immobilienkauf in Spanien brauchte (Bankbescheinigung heißt das Ding).

Ist das nicht eine Finanzierungssache? Inwiefern hat das mit dem Girokonto zu tun?

Schnelle (kurze Wartezeiten) und lange (am besten rund um die Uhr) Erreichbarkeit des Kundenservices

Für Sperrungen sind die meisten Banken (zumindest Direktbanken) rund um die Uhr zu erreichen. Beim Rest frage ich mich, wofür man „Rund um die Uhr“ Support braucht. Der 2./3. Level Support wird wahrscheinlich nachts sowieso nicht im Hause sein.

Gibts denn kostenlose Alternativen, die mind. dasselbe haben und bieten wie C24, aber mehr Zinsen zahlen?

Die EZB-Zinsen sinken oder bleiben derzeit auf dem aktuellen Niveau. Ich würde daher maximal auf Tagesgeldkontos setzen, nicht irgendwie zig Girokonten eröffnen.

Langfristig ist vermutlich weit gestreuter ETF Welt Sparplan die bessere Option (Achtung: kein Anlagetip)

gestern erhielt ich via legitimer eMail von der DKB die Aufforderderung, meine Adressdaten mittels einer KI zu prüfen. (siehe screenshot)

Ja, das ist schon seit Wochen das Thema.

Da ist wohl das Marketingteam ein wenig zu engagiert gewesen.

Du trainierst die KI nicht mit deinen Adressdaten. Lies dir am besten mal die Datenschutzerklärung durch. Das ist ein lokales Modell ohne Datenaustausch mit OpenAI.

Es ist schon lustig, dass hier irgendwelche extrem hypothetisch-unwahrscheinlichen Szenarien intensiv beleuchtet werden, aber die Fälle, über die 99% der Geldabschöpfung von privaten Konten passieren, ignoriert werden...aber man muss ja Feinbilder pflegen (Banking auf dem Smart Phone!) und daher Probleme beschreiben, die de facto inexistent sind.

Als ob ein Räuber die Zeit hätte, auf dem Handy nachzuschauen, ob und welche Banking-Apps man installiert hätte...achja, auf iOS kann man Apps übrigens auch verstecken, dann erscheinen Sie nicht auf dem Home Screen.

Rede die Sorgen doch nicht klein. Das passiert bestimmt in 0,001% der leergeräumten Konten 🤪

Gerät ein Handy entsperrt in die falschen Hände, dann kann das katastrophale Folgen haben. Deshalb sollten Handys gut gegen missbräuchliches Entsperren geschützt sein und man sollte sie nicht leichtfertig entsperrt aus der Hand geben.

Deshalb braucht man trotz entsperrten Smartphone immer noch einen AppPin oder eine erneute Entsperrung per Fingerabdruck/FaceID. Und „erraten“ von AppPin ist auch schwierig, weil nach drei Fehlversuchen wird die App zurückgesetzt.

Ich habe in meinem Post beschrieben, wie der Angriff funktioniert. Der Angreifer braucht das Opfer nur zu veranlassen, eine TAN herauszugeben. Dann hat er virtuell das Smartphone entwendet, also sein eigenes Smartphone zum TAN-Generator gemacht. Der Faktor "Besitz" ist weg und "Wissen" in Form von PIN etc. braucht der Angreifer nicht vom Opfer, das erzeugt er sich selbst.

Sowas geht aber auch generell. Dann fordert der Betrüger eben die Einrichtung von den App Verfahren per chipTAN vom Opfer an. Soll auch schon passiert sein. Dann erhält das Opfer eine SMS mit dem Freigabelink (bei Sparkassen) oder PiN. Und schon hat der Betrüger Zugriff aufs Banking, nachdem man nett nachgefragt hat.

Es ist praktisch irrelevant für den Betrüger, ob chiptan oder AppTAN verwendet wird, die haben für beide Szenarios in der Regel ihr Handbuch.

Aber wer auf sowas reinfällt der gibt auch zig Überweisungen per Chiptan frei. Das Problem sitzt eben zu beinahe 100% vor dem Gerät.

Auch beim „bösen App-Verfahren“ steht klar da inkl. IBAN bei Überweisungen und Betrag was man da freigibt. Wer das trotzdem macht, der ist leider selbst schuld.

Zu der Zeit, als Online - Banking gekommen ist, hat es noch keinerlei Smartphones gegeben und somit kein Handy, mit dem mehr als telefonieren und SMS schicken / empfangen möglich war. Bei den meisten Banken hat man sogar Zettel mit iTANs für Aktionen geschickt bekommen.

Da war man tatsächlich auf 2 Geräte "angewiesen" und das ist der eigentliche Ursprung

Nur weil man früher eine Papier-TAN Liste und einen PC (2 Geräte) hatte ist es noch lange kein Beweis, dass es damals zwei Geräte sein mussten für eine 2FA. Mal davon abgesehen, gab es beim Banking solche Begrifflichkeiten noch garnicht. Im Gegenteil: Banken mussten beim Online Banking sogar gezwungen werden den Login mit 2FA abzusichern. 😅

Und offenbar waren die Papier-TAN Listen auch nicht sicherer als die „bösen“ Smartphones heutzutage. Sonst gäbe es diese Listen heute noch.