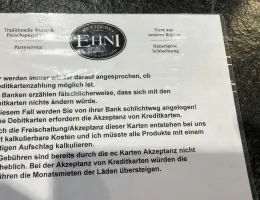

Zu lesen im Laden.

Und Bargeld bei der Bank einzahlen/lagern kostet nichts...

Zu lesen im Laden.

Und Bargeld bei der Bank einzahlen/lagern kostet nichts...

Bleibt das Forum weiterhin kostenlos?

Auf FT oder in der App wird der Bereich für zahlende Mitglieder (oder wie ihr es nennt „Unterstützer“) ja deutlich ausgebaut. Das vermag ich auch gar nicht zu bewerten.

Mir wäre wichtig, dass der Zugang zum Forum auch weiterhin gratis möglich ist.

Auf die - nach der Verknüpfung - vermutlich notwendige Moderation und damit einhergehende Bindung von Ressourcen haben schon etliche hingewiesen.

Und im Ausland ist es halt genau andersrum. Weshalb sollte ich nur für D eine Girocard besitzen? Allerdings steige ich auch bei jedem Geschäft/Lokal, welches die Debitcard nicht akzeptiert, in Diskussionen ein, wenn es meine Zeit erlaubt.

Und immer kommen sie mit: „Kreditkarten sind zu teuer!“ Die meisten scheinen nicht mal den Unterschied zwischen Debit- und Creditcards zu kennen.

Lokalitäten die nur Bargeld oder Girokarten nehmen werden konsequent nicht (mehr) besucht. Das gab schon hitzige Diskussionen nach einer Tischreservierung und meiner Frage nach den Zahlungsmöglichkeiten und anschließendem Verlassen der Lokalität.

Solche Erlebnisse hatte ich sogar schon mitten in der hessischen Landeshauptstadt. Wildfremde Menschen haben sich gegenseitig ausgeholfen und dann per Paypal Geld überwiesen. Deutschland ist oft noch sowas von hintendran.

Ohne Girocard oder besser noch Bargeld wird es im besagten Nizza des Nordens aber nicht nur beim Parken schwierig, sondern auch beim Einkauf, dem Besuch eines Restaurants etc.

Alles anzeigen

Alles anzeigenIch mache das ganz einfach und habe einfach nur zwei "Töpfe":

Es gibt einen Notgroschen / Liquiditätsreserve, das ist ein fester Betrag auf dem Tagesgeld, den wir für uns festgelegt haben und mit dem wir gut schlafen können.

Der ist so bemessen, dass wir auch ganz ohne Einkünfte einige Monate davon leben könnten, mit Arbeitslosengeld (was es bei Jobverlust ja in aller Regel gibt hier in Deutschland) nochmal länger. Das ist kein komplett separates Konto oder so, sondern einfach eine Liquiditätsreserve auf einem Tagesgeldkonto. Davon wird alles bezahlt, was so anfällt, nicht nur "Notfälle", sondern z.B. auch Urlaube bezahlen (und das danach dann wieder bis zum definierten Betrag aufgefüllt wird).

Dann gibt es ein Depot mit einem einzigen marktbreiten Aktien-ETF, das monatlich per Sparplan bespart wird (und zusätzlich bei größeren Sonderzahlungen wie z.B. Jahresboni oder Steuerrückzahlung, wenn die Reserve auf dem Tagesgeld schon aufgefüllt ist).Das Depot ist grundsätzlich für die Altersvorsorge gedacht, also sehr langfristig. Natürlich wäre es im worst case auch liquide (wenn auch ggf. mit Verlust, wenn in einer schlechten Marktphase verkauft werden müsste).

Deshalb ist das Depot für uns auch keine allgemeine Reserve, die für eine neue Waschmaschine oder ein neues Auto angezapft wird. Dafür gibt es das Tagesgeld, siehe oben.

So handhabe ich das auch.

Der eine Topf ist eine allgemeine Liquiditätsreserve für geplante und ungeplante Ausgabe. Der andere Top ist für die Altersvorsorge.

Die von mir erwähnte "Faustformel" (Nr. 19) max. 35% des verfügbaren Netto-Einkommens sollte für die Kreditrate (sprich Annuität aus Zins + Tilgung) aufgewendet werden, ist nicht völlig aus der Luft gegriffen (daher wird damit wohl auch oft gearbeitet; bankseitig, von Kreditvermittlern usw.). Die in Untersuchungen, Studien, in der Politik usw. kursierende sog. "Wohnkostenüberbelastungsquote" (Mietbereich) meint eine Belastung für das Wohnen (Miete plus Nebenkosten) bei über 40% des verfügbaren Haushaltsnettoeinkommens - und paßt da ziemlich gut dazu, wenn man nämlich zur der Kreditrate (max. 35%) dann noch für ein Haus die Nebenosten oder für eine Wohnung das Hausgeld addiert (geht es wohl auch in Richtung der 40%).

Über diese Faustformel bin ich neulich gestolpert und war doch etwas verwundert (was aber durchaus an meinem Sicherheitsbedürfnis liegen kann...), wenn alleine 35 Prozent des Nettoeinkommens an die Bank gehen. Hinzu kommen dann ja noch die Nebenkosten, ggf. Autos, Lebenshaltungskosten etc. Parallel hierzu muss die Altersvorsorge angespart werden.

Sofern am Eigentum was kaputt geht, oder die WEG beschließt etwas zu erneuern, muss ja auch Geld vorhanden sein, also muss man meinem Verständnis nach nicht nur für die Altersvorsorge sondern auch für solche Fälle gespart/investiert werden.

Wir machen das auch so. Wir haben keinen Notgroschen im Sinne eines festen Betrags X, der nur für den Notfall gedacht ist, auf einem separaten Konto liegt und im Alltag nicht angerührt wird. Sondern wir haben Geld auf dem Tagesgeld im Sinne einer Liquiditätsreserve, das wir für alles benutzen, was so anfällt. Wenn gerade ein Urlaub war, ist es etwas weniger, dann wird es nach und nach wieder aufgefüllt.

So handhabe ich bzw. wir das auch.

Neben meinem ETF habe ich ein Tagesgeldkonto auf dem ein Betrag X als Liquiditätsreserve liegt und für Urlaube, Hobbys etc. genutzt wird. Das Geld ist also kein Notgroschen, der unangetastet bleibt, sondern wird genutzt um planbare und unplanbare Ausgaben zu bezahlen. Entsprechend schwankt der Betrag immer mal wieder. Nach größeren Ausgaben wird das Tagesgeld dann wieder aufgefüllt.

Da kann es auch mal passieren, dass nach kurzfristigen Anzahlungen für zwei Urlaube und dem "spontanen" Erwerb unverschämt rabattierter Einrichtungsgegenstände nur ein unterer vierstelliger Betrag auf dem Tagesgeldkonto vorhanden ist. Das ist für mich in meiner Situation aber kein Problem, weil ich das Konto wieder schnell auffüllen kann und selbst in solch einer Situation für einen "Notfall" ausreichend abgesichert bin (einziger kurzfristiger Notfall bei mir wäre eine unverschuldete Arbeitslosigkeit, da reicht das ALG 1 aber für die laufenden Kosten).

Insofern sehe ich für mich keine Notwendigkeit Geld auf dem Tagesgeld liegen zu lassen und dadurch Opportunitätskosten in Kauf zu nehmen.

Alles anzeigen

Alles anzeigenHallo zusammen,

ich gehöre zu den Pechvögeln, welche kurz vor dem aktuellen "Zollcrash", eine Einmalanlage in einen Welt ETF getätigt haben. Es ist ein 5 stelliger Betrag, welchen ich im Anschluss daran auch monatlich besparen möchte. Mein Ziel ist es, dass Geld mindestens 20 Jahre liegen zu lassen und zu besparen, um mir damit eine Altersvorsorge aufzubauen. Es sind ca. 30% meines Gesamtvermögens. Ihr könnt euch vorstellen, dass mein Depot aktuell deutlich im Minus ist, da ich ja erst angefangen habe und noch dazu genau vor dem Crash.

Jetzt meine Fragen in die Runde:

Hat jemand von euch schon einmal eine ähnliche Situation erlebt?

Wenn ja, wie seid ihr damit umgegangen?

Nach wie vielen Jahren hatte sich euer Depot erholt?

Muss ich mir jetzt Sorgen machen?

Ich bin ein bisschen verunsichert und würde mich über ein paar Antworten und Einschätzungen sehr freuen.

Viele Grüße

Hallo Florian,

ich bin bei ETFs erst seit 2 Jahren dabei und hatte bisher lediglich meinen monatlichen Sparplan laufen. Da ich etwas cash hatte, habe ich zum letzten all time high fünfstellig in meinen Welt-ETF auf einmal investiert. Seit dem geht es steil bergab und das Depot ist tiefrot.

ich hatte es an andere Stelle hier schon einmal geschrieben: Beunruhigt mich das? Nein, ich habe noch 20-30 Jahre, die das Geld im ETF liegen kann und darf und benötige das Geld bis dato - so der Stand heute - nicht.

Ich kann sogar sagen, dass ich im Gegenteil richtig froh bin, diesen "crash" jetzt erleben zu dürfen. So lerne ich noch relativ früh, damit umzugehen und es hinzunehmen. Ich kann beobachten, wie solche Ereignisse medial aufgearbeitet werden und dass ich mich davon nicht beeindrucken lassen sollte.

Also Kopf hoch, weiter investieren und abwarten.

Spannende Diskussion hier im Thread.

Es ist schon erstaunlich, wie vermehrt Menschen mit guten/soliden Einkommen suggeriert wird, dass sie "Einkommenselite", "Oberschicht" oder "Top 10 Prozentverdiener sind".

Gerade jüngst beim Soli liest man dann immer, dass dies nur "die da Oben" und Menschen betreffe, die ohnehin genügend Einkommen hätten. Gleiches Beispiel bei der Debatte um die Senkung der Einkommensgrenzen fürs Elterngeld.

Wenn man beispielsweise als Vorarbeiter in einem größeren Unternehmen oder als Führungskraft im ÖD zu dieser Elite gehört, läuft m.E. irgendwas schief. Da werden sukzessive die Grenzen verschoben, den Leuten eingeredet, sie seien "Elite" mit dem Ergebnis, dass man diese Gruppe (noch) mehr belasten kann.

Da böte es sich doch an, einen Betrag X zu finanzieren mit dem Hintergedanken, dass der Schuldzins niedriger ausfällt, als die Rendite der Anlage.

Wer sagt, dass die Rendite höher ist als der Schuldzins?

Du brauchst ja so oder so cashflow jeden Monat, entweder zum tilgen oder zum investieren. Dann nehme ich lieber letzteres

Welche Vorteile hat man denn mit einer Karte, die etwas kostet?

In meinem Fall: Die Bequemlichkeit alles bei einer Bank bzw. in einer App zu haben.

Ich habe neben der Debitkarte fürs Girokonto eine "echte" KK welche mich 2,50€ im Monat kostet. Dafür kann ich hier in der App das Limit anpassen, die Karte sperren etc.

Das mag für den ein oder anderen hier kein ausschlaggebendes Kriterium sein, für mich allerdings schon.

Die Vorredner hatten schon auf die Vorteile einer echten KK im Vergleich zur Debitkarte hingewiesen.

im Grunde hätte man den Sparplan ab November bis jetzt pausieren müssen und jetzt All-In mit dem ganzen Geld. So hat man nur die Verluste jetzt.

Das wussten wir alle natürlich im November schon...

Also einfach mal investieren was so geht, ohne das Leben im hier und jetzt zu vernachlässigen, und dann mal schauen was später dabei herauskommt.

Gerade diesen Aspekt sollte man m.E. nicht vernachlässigen. Als Enddreißiger sehe ich bei mir doch vermehrt Leute, die das hier und jetzt ausblenden und fast schon Frugalisten sind. Man will ja auch nicht der Reichste auf dem Friedhof sein.

Den Spagat zwischen Leben heute und Vorsorgen für Morgen ist sicherlich nicht leicht aber vor allem eins: höchstpersönlich.

Hallo in die Runde,

ich bin noch ganz neu im Anlagethema und möchte etwas Geld in einen ETF und ein paar kleine Satelliten investieren. Also habe ich mir den iShares Core MSCI World UCITS ETF IE00B4L5Y983 angeschaut. Der steht heute bei 101 EUR und fällt vermutlich weiter. Sollte ich da jetzt einsteigen oder weiter warten? In Summe frage ich mich eh, ob die ETFs weiterhin eine gute Entscheidung sind, wenn derzeit alles in der Politik verrückt spielt.

Hatte zum Ausprobieren etwas in Future of Defence ETF investiert - und hurra, er fällt und fällt.

Also die Frage; warten oder rin und hoffen?

LG

Stefan

Einsteigen.

Ich habe beispielsweise einen fünfstelligen Betrag neben meinem Sparplan zu ca. 108 € investiert. Seit dem rutscht der Kurs.

Ärgert mich das? Nein, in 15, 20 oder 30 Jahren interessiert das niemanden mehr.

Wer will schon 30 Jahre lang einfach immer nur ratierliche Zahlungen vornehmen um dann am Ende den großen Preis einzustreichen - das ist mir viel zu langweilig. G

Ich.

Vielen Dank für zahlreichen Eingaben zu meinem Ausgangspost.

Hier findest Du etwas theoretischen Hintergrund zu Deiner Strategie.

Danke für den Link.

Wir rechnen da auch nicht in Prozentsätzen - x% in Aktien, y% "sicher" -, sondern in absolutem Geld. Die Liquiditätsreserve auf dem Tagesgeld schwankt in einem ungefähren Bereich (nach einer Steuerrückerstattung mal mehr, wenn gerade eine größere Ausgabe wie ein Urlaub anstand aber auch mal weniger), aber wir schauen, dass ein Mindestbetrag nicht unterschritten wird. Das ist aber kein Prozentsatz des Gesamtvermögens, sondern ein absoluter Betrag in einer Höhe, die wir in unserer konkreten Lebenssituation für sinnvoll halten, um auch im "worst case" einen möglichst ausreichenden Liquiditätspuffer zu haben.

Ich orientiere mich da auch an dem absoluten Betrag und nicht am Faktor 3, 6, oder X am Nettoeinkommen. Wie hier auch von anderen zutreffend ausgeführt sind das ja nur Richtwerte welche bei höheren Einkommen m.E. keinen Sinn mehr machen.

Im allerschlimmsten Fall, wenn die 20.000 EUR auf dem Tagesgeld für irgendeinen Notfall nicht reichen sollten, kannst Du immer noch ETF-Anteile verkaufen. Klar, das wäre nicht optimal, weil sie dafür eigentlich nicht gedacht sind und es passieren kann, dass Du mit Verlust verkaufen musst, wenn es gerade ein schlechter Zeitpunkt ist. Aber das wäre dann eben so. Absolut liquide sind die ETFs ja auch. Und ich würde - mit Deinen Rahmenbedingungen - lieber das Risiko eingehen, im "worst case" mit Verlust verkaufen zu müssen, als die nächsten 30 Jahre größere Summen mit enormen Opportunitätskosten auf niedrig verzinstem Tages- oder Festgeld liegen zu lassen.

Danke für diesen Hinweis. Das ist mir zwar schon irgendwie bewusst gewesen, es in dieser Deutlichkeit noch einmal zu lesen, hilft aber schon beim denken.

Es könnte sein, daß Deine Lage ähnlich ist wie meine, daß Du somit zu ähnlichen Schlüssen kommst wie ich. Ich rate Dir aber ganz bewußt nicht zu bestimmten Dingen, weil Du die Entscheidung selbst treffen solltest.

Ich beabsichtigte nicht, "blind" auf andere zu hören. Du hast völlig recht, jeder muss diese Themen mit sich selbst (und der Familie) ausmachen. Ich wollte mich mal umhören, ob es auch andere Menschen hier in ähnlichen Situationen gibt und wie deren Erkenntnisse dazu sind.

In meinem Freundeskreis beispielsweise bin ich mit diesem Verhältnis von Sicherheits- und Risikobaustein der Exot und werde ganz schräg angeschaut wenn ich diesen Aspekt publik mache.

Ja würde ich so weiter machen unter deinen Rahmenbedingungen. Außer du rechnest mit einem Aktiencrash und brauchst dafür die Reserve, aber das erzeugt m.W. nur unnötige Opportunitätskosten.

Ja würde ich so weiter machen unter deinen Rahmenbedingungen. Außer du rechnest mit einem Aktiencrash und brauchst dafür die Reserve, aber das erzeugt m.W. nur unnötige Opportunitätskosten.

Genau das ist m.E. auch der Punkt, warum ich - mit meinem Rahmenbedingungen - meinen Sicherheitsbaustein nicht unnötig aufblähen möchte.

Alles in allem werde ich mich wohl daran gewöhnen müssen (und kann das im Übrigen auch), dass mein Sicherheitsbaustein im Laufe des Jahres einstellige Prozentpunkte annehmen wird.

Seid ihr verheiratet? Sind die 20k nur dein TG oder auch ihres? Wenn nur deins, warum macht ihr keine gemeinsame Planung?

Für mich gilt: mir sind Prozentaufteilungen egal. Wichtig ist, dass man mit seiner Aufteilung gut schlafen kann. Wenn 20k für dich reichen und du schlafen kannst, dann go for it!

Wir sind nicht verheiratet und jeder hat sein eigenes Depot und TG. Wir möchten finanziell unabhängig voneinander sein.

Die 20k sind also nur mein TG.

Hallo zusammen,

mich beschäftigt derzeit mein Sicherheitsbaustein bzw. das Verhältnis zwischen Sicherheitsbaustein und Risikobaustein.

Hintergrund ist der, dass man liest, im Sicherheitsbaustein den Notgroschen und mittelfristige Ausgaben zu halten. Alles was nicht kurz- oder mittelfristig gebraucht wird, darf gerne für Rendite im Risikobaustein sorgen.

Ich persönliche begreife einen Notgroschen nicht als solchen, sondern würde es eher Liquiditätsreserve nennen. Das Geld ist nicht nur für Notfälle, sondern auch für Urlaube, Anschaffungen etc. gedacht und wird entsprechend wieder aufgefüllt. Neben dieser Liquiditätsreserve auf dem Tagesgeldkonto habe ich keine weiteren Bausteine in diesem Bereich und investiere/halte den Rest in einem World-ETF, weil ich weiteres Geld auf absehbare Zeit nicht benötige.

Nun habe ich Ende des Jahres etwas erschrocken festgestellt, dass das Verhältnis zwischen TG und meinem World-ETF ca. 12/88 beträgt. Zur Einordnung: Auf dem TG liegen ca. 20k, was ca. 3 Nettogehältern von mir entspricht. Da ich derzeit nur den ETF bespare, wird sich das Verhältnis noch "verschlimmern".

Nun stellt sich mir die Frage ob ich meinen Sicherheitsbaustein ausbauen muss. Ich bin geneigt, hier nur wenig zu ändern und würde an dieser Stelle gerne auf das Forum und die Erfahrung/Ansichten der Foristen zurückgreifen.

Könnte ich damit leben, wenn der ETF crasht? Sicherlich.

Ich habe noch knapp 30 Jahre bis zur Rente. Meine Rentenlücke wird trotz berufsständischem Versorgungswerk, kleiner DRV-Rente und Zusatzversorgungskasse erheblich sein. Entsprechend "muss" dann mit 67 Geld vorhanden sein. Ein weiterer Aspekt ist die Tatsache, dass ich Elternunterhalt im Falle der Pflegebedürftigkeit meiner Eltern zahlen muss. Dass dieser Fall eintritt ist nicht unwahrscheinlich.

Bis dahin allerdings habe ich keinen erhöhten Geldbedarf. Wir sind ein DINK-Paar und wohnen zur Miete. Eigentum ist nicht erwünscht. Urlaub, die kaputte Waschmaschine, Konsum etc. da reichen mir die 20k Reserve auf dem TG. Auto ist kein Thema, weil das nicht wirklich benötigt wird. Sollte unser (bezahltes) Auto kaputt gehen, reicht auch hier das TG von uns beiden, alternativ besteht die Option eines Dienstwagens. Selbst wenn ich arbeitslos werden sollte, reicht ALG1 für die anteiligen laufenden Kosten.

Was also machen? Laufen lassen? Weiteren Asset in den Sicherheitsbaustein?

Vielen Dank für Eure Unterstützung. Das Forum ist wirklich super und sehr hilfreich, vor allem wenn man - wie ich - aus finanzbildungsfernen Verhältnissen kommt und sich das alles selbst aneignen muss.

Eigentlich gar nichts. Ohne Sparplan kriegt man halt nur ganze Stücke. Find ich irgendwie „clean“.

Mein innerer Monk versteht das total.

Ich sehe für mich aktuell einfach keine Notwendigkeit für einen Neobroker. Evtl. wenn ich dann doch noch mal einen Geldmarkt-ETF nutze...

Hier bin ich als DKB-Kunde auch noch nicht weiter gekommen. Die Kosten meines monatlichen Sparplans bei der DKB sind für mich vernachlässigbar.

Ab und an kommen noch größere Einmalbeträge hinzu, hier finde ich die pauschalen Kosten auch nicht weiter tragisch.

Sollte ich Teile meines Sicherheitsbausteins in einen Geldmarkt-ETF investieren, weiß ich noch nicht, ob ich dann mit den Gebühren noch zufrieden bin. Abwarten ![]()