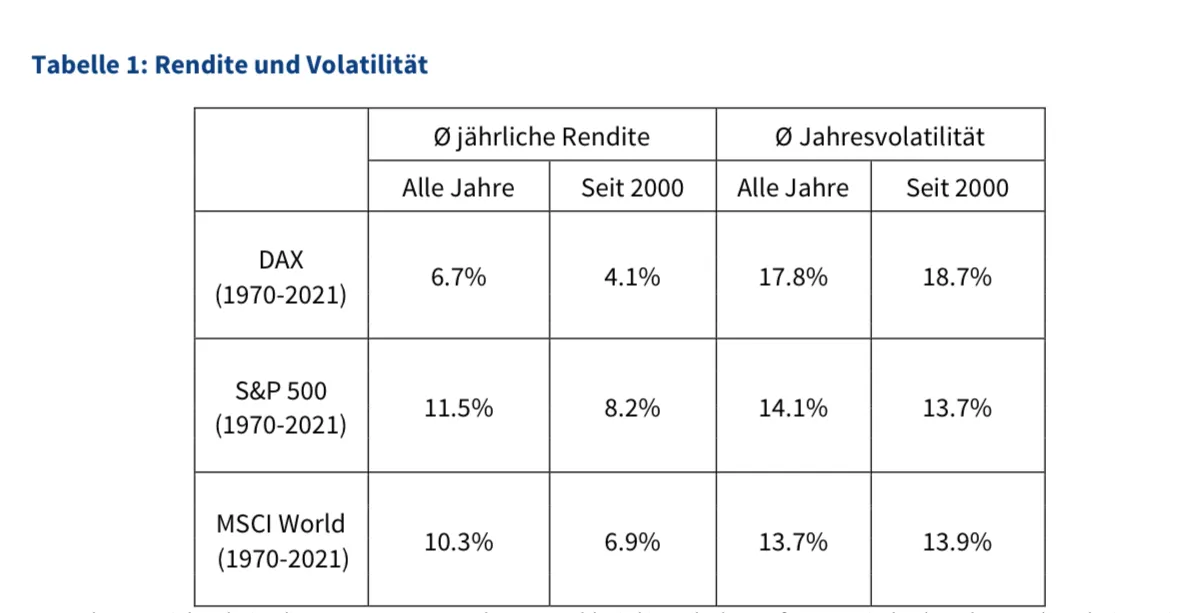

Warum Stock Picking statistisch zum Scheitern verurteilt ist

Sehr geehrte Damen und Herren,

an der Börse erfolgreich zu sein, scheint auf den ersten Blick gar nicht so schwer. Man braucht keinen Doktortitel in Finanzmathematik und kein Bloomberg-Terminal im Wohnzimmer. Ein paar solide Unternehmen heraussuchen, ein bisschen streuen, kaufen und geduldig abwarten – und schon ist man dabei. Das klingt ein wenig wie „Kochen nach Gefühl“: Man nehme Qualität, Geduld und einen Schuss Bauchgefühl. Fertig ist das Langfristdepot.

Doch genau hier liegt der Irrtum. Die Börse belohnt nicht gleichmäßig. Sie ist ungerecht – ja, geradezu unverschämt elitär. Denn wer glaubt, dass „der Aktienmarkt“ im Schnitt solide Renditen liefert, hat recht. Wer allerdings glaubt, dass das auch für die Mehrheit der Aktien gilt, der irrt sich gewaltig.

So beeinflussen wenige Aktien den gesamten Markt

Die groß angelegte Studie Shareholder Wealth Enhancement, 1926 to 2022 des Finanzökonomen Hendrik Bessembinder von 2023 zeigt: Nur ein kleiner Bruchteil aller Aktien ist überhaupt dafür verantwortlich, dass der Markt langfristig wächst. Gerade einmal etwa 3,4 % aller Aktien erklären die gesamte Überschussrendite des US-Aktienmarkts gegenüber sicheren Staatsanleihen im Zeitraum von 1926 bis 2022. Die Dimension dieses Befunds hat selbst uns überrascht.

Oder anders formuliert: Die überwältigende Mehrheit der Aktien – über 90 % – erwirtschaftet gar keine oder nur marginale Renditen. Viele schneiden schlechter ab als sichere Staatsanleihen. Manche verschwinden sogar ganz vom Markt. Nur ein kleiner, hochprofitabler Teil treibt den Zuwachs in den großen Indizes.

Von 1926 bis 2022 waren 966 Unternehmen (3,4%) für die Überrendite des US-Aktienmarkts gegenüber sicheren einmonatigen Staatsanleihen verantwortlich. Weitere 10.667 Firmen (37,9%) erzielten Renditen, die gerade ausreichen, um die Performance der 16.481 Unternehmen (58,6%) auszugleichen, die für Anleger Verluste verursachten. Quelle: Eigene Darstellung, auf Basis von Bessembinder 2023, S. 8f. u. 19.

Warum Stock Picking für Privatanleger selten funktioniert

Bessembinder formuliert für Stockpicker ein ernüchterndes Fazit: Die Mehrheit der individuellen Aktieninvestitionen führte langfristig zu einer Verminderung des Vermögens statt zu dessen Vermehrung! Auch wenn die Studie ausschließlich den US-Markt untersucht hat, spricht vieles dafür, dass es in anderen Regionen der Welt nicht wesentlich anders ausgesehen hat.

Das ist keine Polemik gegen Einzelaktien, sondern eine nüchterne Warnung: Wer auf Einzeltitel setzt, geht eine spekulative Wette ein. Nicht nur gegen den breiten Markt, sondern auch gegen die Statistik. Denn selbst wenn Sie ein gutes Unternehmen finden, heißt das noch lange nicht, dass es auch künftig zu den Gewinnern gehört. Selbst bei den Top-500-Unternehmen ändern sich Geschäftsmodelle, Management, Marktumfeld und Bewertung laufend. Viele ehemals gefeierte Aktien tauchen heute bestenfalls noch in Fußnoten auf.

Unsere Haltung als Honorarberater

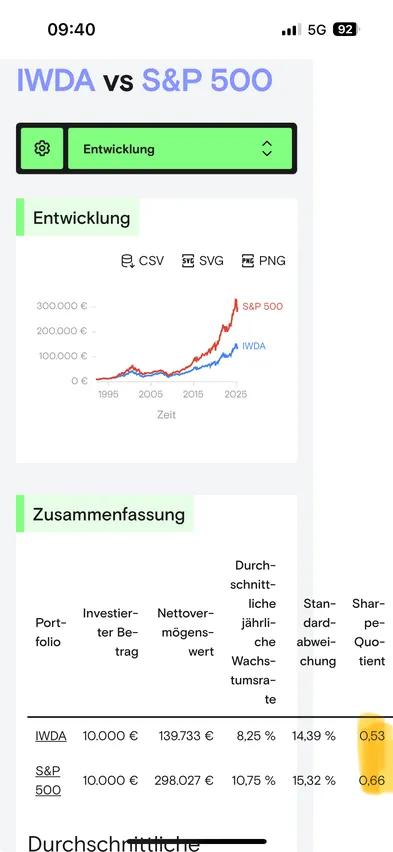

Wer langfristig eine verlässlich planbare Rendite will, muss nicht die besten Aktien finden – sondern alle mitnehmen. Und das gelingt am einfachsten mit breit gestreuten Indexfonds oder ETFs. Diese enthalten automatisch die wenigen echten Outperformer und reduzieren gleichzeitig das Risiko, nur auf die deutlich zahlreicheren Verlierer zu setzen.

Es ist ein weitverbreiteter Irrglaube, man müsse nur „die richtigen Aktien“ lange genug halten. Viel wichtiger ist es, die strukturelle Realität des Marktes zu verstehen: Langfristiger Börsenerfolg ist keine Frage von Mut oder Glück – sondern der Mathematik.

Alles Liebe

Stefan Heringer