Viele Fonds entwickeln sich über 5 Jahre gut. Interessant wäre es mal, wenn man vorher wüsste, welche es sein werden.

Ich dachte es sind immer die Fonds mit der günstigsten TER? ![]()

Viele Fonds entwickeln sich über 5 Jahre gut. Interessant wäre es mal, wenn man vorher wüsste, welche es sein werden.

Ich dachte es sind immer die Fonds mit der günstigsten TER? ![]()

Das im Forum häufig als überteuertes Marketingprodukt kritisierte Global Portfolio One von Dr. Andreas Beck entwickelt sich sehr gut.

| seit 12/2020 | 1 Jahr | |

|---|---|---|

| Global Portfolio One | +55,62% | +11,31% |

| Vanguard LifeStrategy 80% Equity | +52,99% | +9,0% |

Wie bereits erwähnt, eignet sich dieser Fonds ebenfalls sehr gut für einen KISS-Ansatz. Er ist bei vielen Brokern und sogar bei Filialbanken (![]() ) kostenlos direkt bei der KAG handelbar, ohne Spread und ohne versteckte Kosten (anders als etwa bei vielen ,,kostenlosen" ETF Sparplänen). Auch für kleinteilige Entnahmen ist das ideal.

) kostenlos direkt bei der KAG handelbar, ohne Spread und ohne versteckte Kosten (anders als etwa bei vielen ,,kostenlosen" ETF Sparplänen). Auch für kleinteilige Entnahmen ist das ideal.

Die laufenden Kosten von rund 0,7 % liegen zwar über denen vieler ETFs, sind aber noch im Rahmen und im Vergleich zu anderen professionellen Ansätzen deutlich günstiger. Gleichzeitig bietet der Ansatz eine geringere Volatilität als ein reines 100%-Aktieninvestment und bleibt in Krisenzeiten stabiler (das GPO hat in den vergangenen zwölf Monaten marktkapitalisierungsgewichtete Welt-Aktien-ETFs übertroffen).

Insgesamt erhält man eine saubere All-in-One-Lösung, die sowohl in der Anspar- als auch in der Entnahmephase überzeugt und keine laufende Betreuung erfordert.

Ein wirklich gelungenes Produkt.![]()

Übrigens: Ab 5 Mio. Euro kostet das GPO ,,nur noch" 0,43%.![]()

Sein Vermögen interessiert mich nicht die Bohne. Es ist doch auch völlig ohne Belang. Seine Analysen, Einschätzungen und Hinweise sind (für mich) sehr wertvoll. Und seine Beiträge erscheinen mir seriös, weil er auch immer die Alternativen benennt.

Und ich würde es schade finden, wenn er hier genau so vergrault wird, wie z.b. auch ein Achim Weiß vergrault würde. Ja, der war nicht immer diplomatisch, aber fachlich sehr fundiert.

Danke.

Der unermüdliche Drang vieler Foristen und blauer Balken diesen Thread zu torpedieren, ist wirklich bewundernswert. Besonders faszinierend finde ich die masochistischen Züge mancher Schreiberlinge: Meine Beiträge belasten sie offensichtlich, trotzdem schaffen sie es nicht den Thread zu deabonnieren, mich zu blockieren oder einfach nicht zu antworten. Irgendwie Klasse.![]()

Qualitativ hochwertiges Eigenständiges sucht man bei diesen Personen meist vergeblich. Schade eigentlich. Es wäre doch mal spannend, wenn die allwissenden Besserwisser ihr profundes Wissen auch tatsächlich teilen würden, statt nur durch stille Qual zu glänzen.![]()

Das ist auch stets enorm wichtig zu klären, wie man die Phase nennt, in der wir uns befinden.

Wichtig ist vor allem, dass man solche Einschätzungen immer vom jeweiligen Markt abhängig macht. Bei Aktien kann bereits ein Minus von 5 % als „Crash“ bezeichnet werden. Bei Immobilien hingegen sind selbst Rückgänge von 30 % nicht unbedingt ausreichend, um diesen Begriff zu verwenden. Bei Kryptowährungen gelten Verluste von 50 % oft noch als normale Volatilität. Und bei Tagesgeld ist selbst ein realer Verlust von 30 % kaum relevant. Schließlich ist das nominale Kapital weiterhin vorhanden.![]()

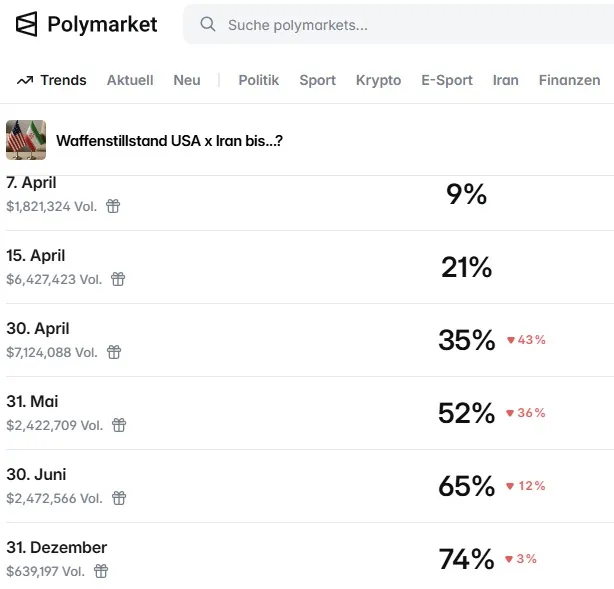

Der Markt rechnet weiterhin mit einem relativ schnellen Ende des Iran-Konflikts. Das steht im diametralen Gegensatz zur medialen Berichterstattung.

Das zeigt sich auch an den Kursen. Bislang ist nicht einmal eine ausgeprägte Korrektur zu verzeichnen. Von einem Bärenmarkt sind wir ohnehin noch weit entfernt.

Globaler Aktienmarkt

| ETF | 2026 |

|---|---|

| MSCI WORLD ACWI IMI | -1,31% |

| MSCI WORLD | -2,55% |

| GERD KOMMER MULTIFACTOR | +0,23% |

| FTSE ALL-WORLD | -1,78% |

Multi-Asset

| ETF | 2026 |

|---|---|

| LifeStrategy 80% Equity (80% Aktien, 20% Anleihen) | -1,69% |

| Global Portfolio One (80% Aktien, kurzlaufende Anleihen) | +0,26% |

| LifeStrategy 60% (60% Aktien, 40% Anleihen) | -1,50% |

| ARERO (60% Aktien, 25% Anleihen, 15% Rohstoffe) | +0,00% |

Festverzinsliche

| 2026 | |

|---|---|

| Aggregate Bond (Staatsanleihen+Unternehmensanleihen EUR) | -0,84% |

| Unternehmensanleihen (EUR) | -1,15% |

| Fixed Income One (EUR) | -1,38% |

| Staatsanleihen 1-3 Jahre (EUR) | -0,39% |

| Geldmarkt | +0,50% |

Ich erwarte eine deutlich höhere Inflation von über 4 %. Kurzfristig gibt es keine Möglichkeit, sich dem zu entziehen. Mittel- bis langfristig ist ein aktienlastiges Portfolio am besten geeignet, dem entgegenzuwirken. Unser rein aktienbasierter Ansatz bietet dafür m.E. eine robuste Lösung.

Mache mir schon Sorgen, aber jetzt wieder an einem Ort geht, wo er keinen Zugang zum Internet hat…. Zumindest nicht legal…

Buraq beißt, wenn ich das Smartphone anmache. ![]()

Ich weiß, ohne mich ist das Forum nur halb so spannend. Keine Sorge: Vier, maximal fünf „Soll ich dem MSCI World noch was beimischen?“-Threads, dann ist euer Dajjal wieder zurück.![]()

Kommer bei Bild. Besser wird es nicht. Und damit verabschiede ich mich fürs Erste. Pfiat di! ![]()

Und jetzt viel Spaß mit Koohmer...

Das ist ja eine ganz kühne Prognose von dir...

Meine kühne Prognose ist, dass der deutsche LEO dieses Produkt ohne Zögern kauft und staatliche Zuschüsse begeistert mitnimmt. Dass er sich damit im Grunde sein eigenes Geld zurückgeben lässt (abzüglich Verwaltungskosten), wird entweder nicht begriffen oder schlicht verdrängt. Hauptsache, es fühlt sich wie ein Geschenk an. Ich habe schon lange den Eindruck dass, offensichtliche Zusammenhänge keine Rolle mehr spielen. Vermutlich merken die meisten nicht mal, wenn später der SV-Hammer zuschlägt. ![]()

Aber so isses halt. Und wie sagte schon Thomas Gray: ,,Where ignorance is bliss, 'tis folly to be wise".

Also: Ich finde das neue Altersvorsorgedepot richtig toll! ![]()

Klasse Analyse von Nikolaus Braun zur Anlegerpsychologie im Bärenmarkt.

Wer dieses Altersvorsorgedepot trotz der langen Serie an Fehlversuchen und nachträglichen Mehrbelastungen noch in Betracht zieht, ignoriert sehenden Auges die Realität.

Mark my words: Das wird kein Reformprojekt, sondern ein Paradebeispiel für deutsche Überregulierung. Ein Bürokratiemonster, das einzig der Finanzindustrie nützt.

Ich stehe klar hinter einer kapitalgedeckten Altersvorsorge und es mangelt nicht an funktionierenden Vorbildern. Aber so ganz sicher nicht.![]()

Der CSU Vorsitzende Söder hat das Thema abgeräumt: https://www.deutschlandfunk.de/csu-chef-soede…erbaen-100.html

Gute Punkte:

Die diskutierten Pläne würden diese Haushalte überproportional treffen, denn zusätzliche Kosten von rund 225 Euro im Monat summieren sich auf etwa 2.700 Euro im Jahr und fallen unabhängig vom Einkommen an.“ Für Familien mit Mindestlohn bedeute das einen Verlust von rund 13 Prozent ihres verfügbaren Einkommens.

Im Kern liegt die dauerhafte Lösung nicht in einer Erhöhung der Einnahmen, sondern in Strukturreformen, die die extreme Ausgabendynamik der letzten Jahre stoppen.

Wenn schon die Krankenkassen gegen höhere Einnahmen sind, scheint die Idee nicht ganz ausgereift zu sein. ![]()

Wer wettet mit: Im Gegenzug wird nächstes Jahr die Abgeltungssteuer auf 30% erhöht.

Die hatte ich berücksichtigt, aber auf den falschen Zinssatz. Korrekt ist der Vergleich mit 1,0% BauFi zu 3,96% Festgeld. Dann landet man nämlich bei 3,0% nach Steuern und macht somit 2% Gewinn.

Das ist ein sehr gutes Geschäft und vermutlich das erste und letzte Mal in unserem Leben, das sowas möglich ist ![]() .

.

Alles über 1% Differenz (netto) würde ich auch machen. Bei weniger wäre mir das Risiko einer Änderung in der Steuergesetzgebung zu hoch.

Ja und dann reden wir darüber dass die Steigerungen zu hoch sein sollen.

Bei diesem Thema prallen zwei Ebenen frontal aufeinander.

Auf der einen Seite die moralische Erwartung: Natürlich sollen Rentner mehr Geld bekommen. Wer jahrzehntelang gearbeitet hat, hat einen würdigen und auskömmlichen Ruhestand verdient.

Auf der anderen Seite die unbequeme Realität: Das System ist de facto bankrott und wird nur noch mit jährlich über 100 Milliarden Euro aus Steuermitteln künstlich am Leben gehalten.

Man kann sich diese Widersprüchlichkeit schönreden oder anerkennen, dass sie die direkte Folge politischer Entscheidungen ist. Entscheidungen einer Gesellschaft, die den Kapitalmarkt lieber verteufelt hat, statt ihn für den eigenen Wohlstand zu nutzen.

Bin ich der einzige, der den zweiten Satz nicht versteht (bzw. anzweifelt)?

Ein mittelloser Mensch, der 0 Euro in die Rentenkassen gezahlt hat, bekommt 563 Euro + Miete + Nebenkosten + Mehrbedarf vom Staat. KV + PV sind kostenlos.

Die Durchschnittsrente nach 45 Beitragsjahren (![]() ) liegt zwischen 1300-1550 Euro. Brutto. 45 Jahre hat aber sowieso fast keiner.

) liegt zwischen 1300-1550 Euro. Brutto. 45 Jahre hat aber sowieso fast keiner.

Ich sehe da keinen Unterschied. Wenn beide kein Vermögen haben, leben die gleich schlecht. Es sei denn man lebt in einem Wohnwagen und hat nur wenig Miete.

https://www.tagesschau.de/inland/rente-linke-kritik-100.html

Wer es ohnehin kaum schafft, Vermögen zu bilden, kann es auch lassen Vollzeit oder überhaupt zu arbeiten. Leider.

Indem man eine Baufinanzierung von unter 1% hat, die Tilgung auf ein Minimum zurück geschraubt hat und die Differenz + Sondertilgungen in Festgelder schiebt. Bei einer Immobilienfinanzierung mit 1% und Festgeld mit 3,27% macht man einen Gewinn von 2% bei der Anlage vs. Tilgung.

Steuern und Soli nicht vergessen.

Ich habe monstermania + Irving stellvertretend gefragt

Das „Aber was ist mit XYZ …?“ ist in deutschen Reformdebatten ein ziemlich durchschaubares Muster: Mit Extrembeispielen wird versucht, notwendige Veränderungen grundsätzlich zu blockieren (das werfe ich dir nicht vor, fällt mir nur immer wieder auf).

Ja, es gibt arme Rentnerinnen und Rentner. Und ja, es gibt auch arme junge Menschen. Daraus aber abzuleiten, dass strukturelle Reformen unterbleiben sollen, ist nichts anderes als ein Ablenkungsmanöver.

Die Realität ist: Ältere Menschen verursachen den größten Teil der Kosten in der gesetzlichen Krankenversicherung und diese Kosten werden in den kommenden Jahren massiv steigen. Wer so tut, als könne man das einfach weiterhin vollständig über die arbeitende Bevölkerung finanzieren, ignoriert die demografische Entwicklung.

Auch der Blick auf die Vermögensverteilung ist eindeutig: Die Generation 65+ verfügt im Durchschnitt über deutlich mehr Vermögen als jüngere Kohorten. Das ist weder überraschend noch problematisch, aber es macht es umso schwerer zu rechtfertigen, warum ausgerechnet die arbeitenden Jungen immer weiter belastet werden sollen, während die Altersgruppe 65+ weiter geschont wird.

Deshalb braucht es endlich eine ehrliche Debatte: Ein Eigenanteil von beispielsweise 30 % mit klarer Härtefallregel wäre ein fairer Ansatz. Wer wenig hat, zahlt wenig bis nichts. Wer viel hat und viele Leistungen in Anspruch nimmt, zahlt mehr. Das würde in dem Beispiel vor allem Ältere mit Geld treffen und weniger Ältere ohne Geld und Jüngere. Ist das nicht fair?

Oder: Was ist denn die Alternative? Wir belasten den Faktor Arbeit einfach so lange mehr bis die Wirtschaft vollends kippt und gar niemand mehr investieren will?

Immerhin wird zunehmend die wohlhabendste Generation die je gelebt hat Älter werden. Es wäre daher nur richtig, wenn diese Generation auch für Ihre Gesundheitskosten aufkommt statt Ihren Wohlstand vorzeitig an Ihre Kinder/Enkel weiterzugeben.

Genau so sieht es aus. Und wenn du diesen richtigen Gedanken auch nur ansatzweise in diesem Land als Entscheidungsträger äußerst, wirst du bei lebendigem Leibe politisch skalpiert.

Erst sollten die Vermögen herhalten, dann die mitversicherten Ehepartner und jetzt alle. Egal wie, es muss Geld her. Nur über die Ausgaben spricht niemand. So geht’s mit Vollgas Richtung Sozialismus. Na ja, vielleicht muss der Karren auch mal richtig gegen die Wand.

Bei E-Rollerfahrern unterstelle ich allerdings der Mehrheit eine riskante Fahrweise.

Du meinst diejenigen, die oft zu zweit oder zu dritt auf einem Roller durch die Stadt brettern? Einer vaped, einer hält den Bluetooth-Speaker und ein anderer hält Ausschau nach der Polizei?

Die werden komplett von der Sozialversicherung ausgeschlossen.![]()