Hallo zusammen,

vielen Dank für Ihre Zeit.

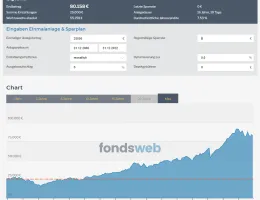

Es ist ein Einmalbetrag gewesen.

Daher, was trage ich bei den Kosten in den Rechner ein.

1,67 Prozent wäre nur ein Jahr.

28,5 ca. Prozent sind die Kosten über alle Jahre.

Dabei bleibt der Zinseszins auf der Strecke.

Ja, ich finde es auch nicht sehr plausibel, wie die Rendite in der Höhe zustandekommen ist, wo allgemein eher von Minuswerten ausgegangen wird.

LG