Hallo zusammen,

ich habe eine mathematische Herausforderung für wirkliche Steuer-Nerds unter euch.

War es in den vergangenen zwei Jahren ja aufgrund eines negativen Basiszins ruhig zum Thema Vorabpauschale, wird diese auf 2023 im Januar 2024 wieder „eingeführt“.

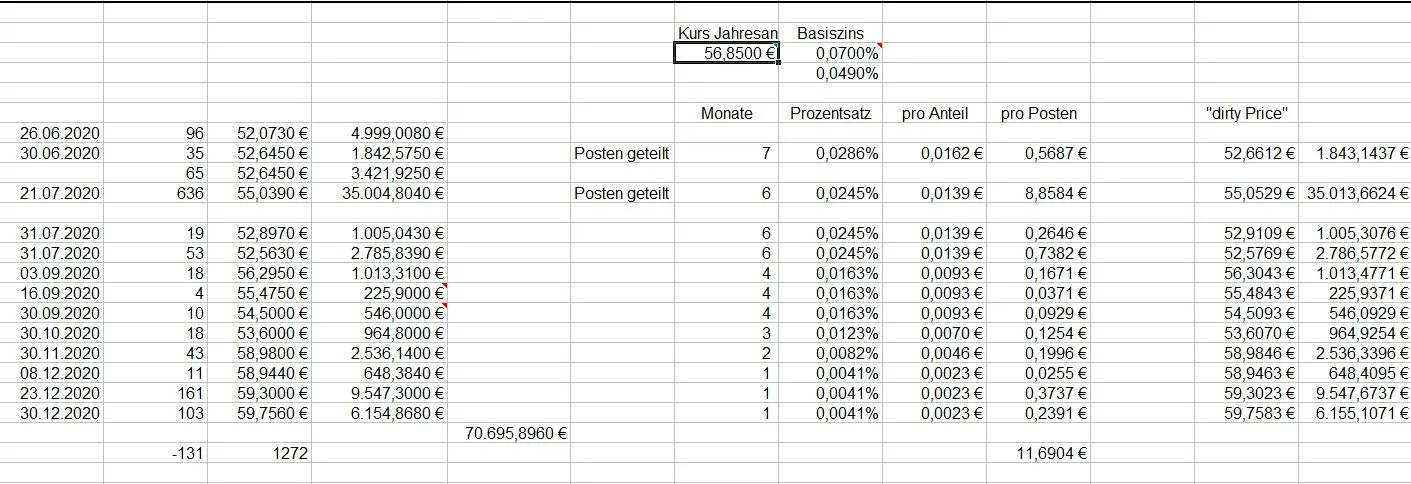

Die Vorabpauschale an sich zu berechnen, ist bereits eine Herausforderung, aber hier gibt es genug Online-Rechner auf diversen Portalen…

Meine Frage ist hingegen spezifischer:

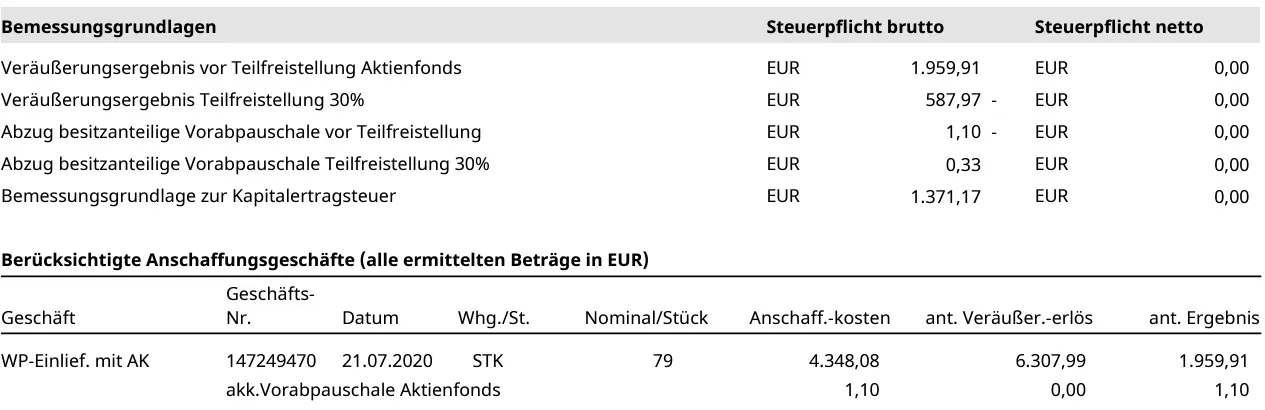

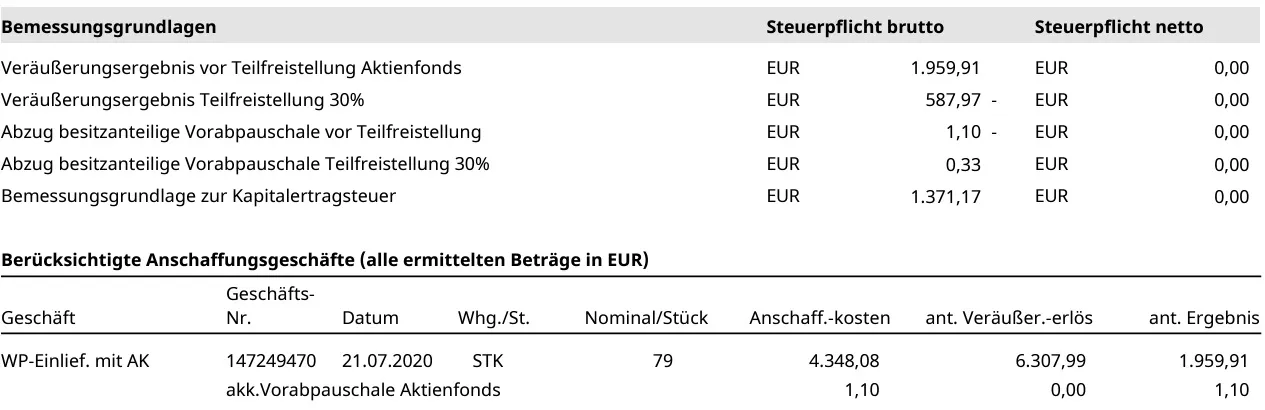

Es heißt ja: „Die Vorabpauschale wird bei einem späteren Verkauf der Anteile berücksichtigt“.

Aber welchen „Formelweg“ muss ich gehen, um herauszufinden, wie viele Steuern bereits durch die Vorabpauschale beglichen sind und bei einem Teilverkauf nicht mehr berücksichtigt werden müssen?

Das ist sicher kompliziert, muss aber irgendwie in einer Excel in Formel gesetzt werden können?

Es geht mir vor allem um einen thesaurierenden Aktien-ETF, den ich seit mittlerweile 3 Jahren im Depot habe und immer wieder nachgekauft habe. Um den Freibetrag in Höhe von 1.000€ optimal nutzen zu können, verkaufe ich diesen ETF jedes Jahr einmal in optimaler Stückzahl und komme gemäß der FiFo-Regeln auch ohne Probleme jedes Mal auf einen Gewinn, der ziemlich genau meinen Freibetrag „füllt“ und mit Hilfe von Excel hundertprozentig prognostizierbar ist. Bekomme ich nun Anfang nächsten Jahres eine Vorabpauschale von mehreren hundert Euro „aufgedrückt“, würde diese erstens durch meinen Freibetrag für 2024 abgedeckt sein und könnte ich diese zweitens einfach von den 1.000€ abziehen, um dann den übriggebliebenen Freibetrag auszuschöpfen. Nun kommt aber die „Berücksichtigung der bereits gezahlten Anteile“ zum Tragen…

Wie berechne ich also diese Berücksichtigung?

Vielen Dank.