Danke -> habe ich mir angesehen, wenn ich alles korrekt verstehe sind aber die Kosten für diesen Fonds viel zu hoch. Ob die Aussage, dass diese ab 1500 EUR bei Flatter gebührenfrei zu handeln sind, kann ich in der Form in den Preisunterlagen von Flatex nicht finden.

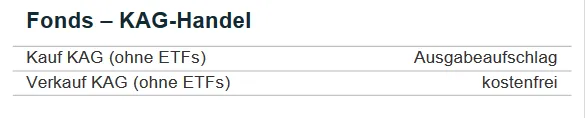

Das geht auch nur direkt über die KAG. Aus dem PLV:

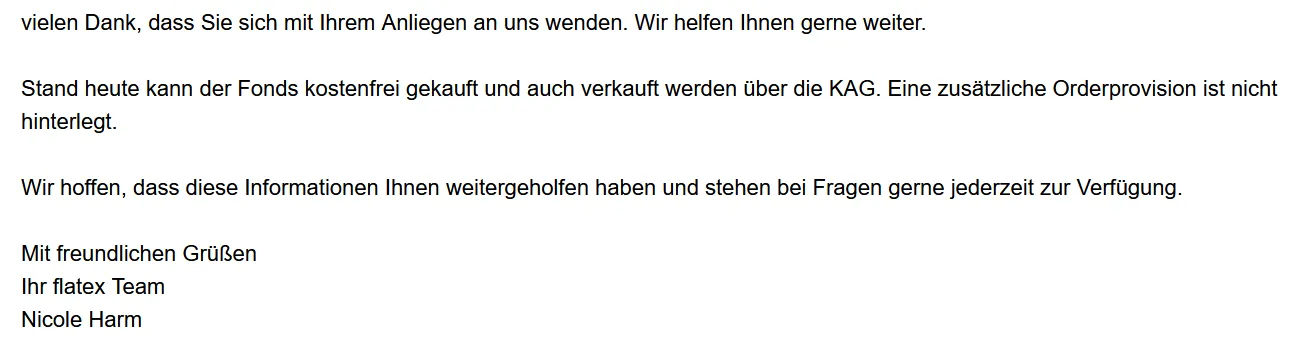

Der Fonds hat keinen AA. Die Aussage vom Support dazu:

Aber teste es doch einfach mal, dir müsste doch vorab der Preis angezeigt werden.