Hallo Forum ![]()

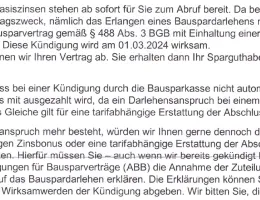

Die Hintergründe zum eigentlichen Sachverhalt ist - glaube ich - hinlänglich bekannt bzw. geht schon aus dem Auszug des Schreibens hervor.

Meine Frage wäre, wie schätzt ihr den letzten Abschnitt des Schreiben ein - meines Erachten ist das Angebot - trotz der ausgesprochenen Kündigung seitens BHW - recht entgegenkommend und ziemlich überraschend.

Ich bin im Begriff das Angebot anzunehmen und per Zuteilungsformular dies (quasi-formlos) zum Ausdruck (mit Verzicht auf Darlehen bei gleichzeitigem Bestehen auf tarifabhängigen Bonus und darüberhinaus) zu bringen. Oder wie verhalte ich ich am besten?

Wirksame Kündigung ist übrigens mit 1. März 2024 angegeben.