Hallo Community

ich habe einen Badenia Bausparer bei dem die VWL drauf laufen und habe um ans auszahlen zu kommen 2,9k nachgeschossen sodass ich an die 10k komme die ich für Umzug und Küche benötige.

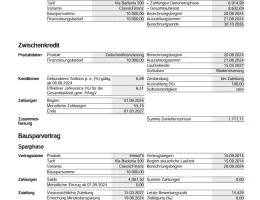

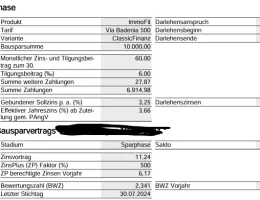

Allerdings wusste ich nichts davon das die Zuteilung erst 03.27 ist.

Somit komme ich in eine Zwischenfinanzierung die mich bis dato 1,7k an Zinsen kostet und ich ab dann erst den Betrag von 6k Tilgen kann. ( Modellrechnung häng ich als Anhang mit dazu)

Ich kenne mich überhaupt nicht aus weil ich bisher kaum Kredite benötigt habe aber für mich sieht das so aus als ob ich 1,7k an Zinsen zahlen darf um lediglich 6k die fehlen zu finanzieren.

Macht es mehr sinn einen Ratenkredit zu nehmen über 10k der mich 144 € im Monat auf 82 Monate kostet bei 5,75%?

Auf der anderen Seite wären die aktuellen geringen Raten ohne Tilgung ganz angenehm weil s grade etwas knapper ist.

Durch die Zwischenfinanzierung fühlt es sich auf jeden fall an mehr Geld zu "verbrennen"

Kann mir jemand sagen wie Schlecht oder Gut der Bausparer Deal ist?

Danke Schonmal