Ok, dann werde ich die Beiträge für 2026 bis 2028 in den ersten beiden Dezemberwochen 2025 vorauszahlen. Vielen Dank für eure Infos!

Mehr Versicherungsbeiträge absetzen durch Vorauszahlung der KV Beiträge

-

RibEye63 -

11. März 2017 um 15:37 -

Erledigt

-

-

Wenn man die PKV-Vorauszahlung nutzt würde es ja Sinn ergeben die Kosten für die BU aus diesem in die jeweils versetzten Jahre zu legen. Ist dies aus steuerlicher Sicht zulässig, sofern die BU-Versicherung eine Vorauszahlung oder Stundung zulässt?

-

Ja, das kann ein sinnvoller Weg sein.

-

Danke für die schnelle Antwort!

-

Guten Morgen, ich beschäftige mich auch mit dem Thema. Wir sind zwei Beamte und drei Kinder, die alle bei der Debeka privat sind und beihilfeberechtigt.

Nun überlege ich im Voraus die Beiträge zu zahlen und würde die Debeka nach den Konditionen fragen. Wie werden die Kinder steuerlich in den Jahren behandelt, wo die Beiträge schon bezahlt sind. Gibt es da auch Freigrenzen, die man nun ausschöpfen kann?

Problem ist, dass ich nicht so viele sonstige Vorsorgeaufwendungen habe. Kann ich nicht auch die Wahlleistungen in den Folgejahren steuerlich anerkennen?

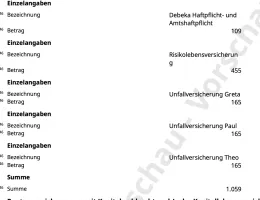

Anbei mal die Daten aus der Erklärung 2023:

-

Ist meine Berechnung richtig?

Vorauszahlung Basisabsicherung für 3 Jahre:

- PKV Basis: 4.931 € × 3 = 14.793 €

- Pflege: 745 € × 3 = 2.235 € Gesamte Vorauszahlung: 17.028 €

Dann in den Jahren 2024, 2025, 2026 jeweils absetzbar bis 3.800 €:

- Zusatzversicherungen: 1.326 €

- Haftpflicht: 109 €

- Risikoleben: 455 €

- Unfallversicherungen: 495 €

- Rentenversicherungen: 1.440 € Summe: 3.825 €

Dies bedeutet:

2023:

- Vorauszahlung PKV/Pflege: 17.028 €

- Plus normale Versicherungen 2023

2024:

- PKV durch Vorauszahlung komplett abgedeckt

- Sonstige Versicherungen: 3.825 €

2025:

- PKV durch Vorauszahlung komplett abgedeckt

- Sonstige Versicherungen: 3.825 €

2026:

- PKV durch Vorauszahlung komplett abgedeckt

- Sonstige Versicherungen: 3.825 €

2027:

- PKV wieder regulär ab Januar

- Plus sonstige Versicherungen

- Dezember 2027 wieder für drei Jahre zahlen?

-

Wenn man die PKV-Vorauszahlung nutzt würde es ja Sinn ergeben die Kosten für die BU aus diesem in die jeweils versetzten Jahre zu legen. Ist dies aus steuerlicher Sicht zulässig, sofern die BU-Versicherung eine Vorauszahlung oder Stundung zulässt?

Das ist aber nur sinnvoll, wenn man noch unter der Freigrenze liegt, oder?

-

Die Debeka zahlt wohl keinen Rabatt. Das muss ich dann wohl in die Berechnung einfließen lassen.

-

Die Beiträge für Wahlleistungen (und andere Zusatzleistungen) in der Krankenversicherung sind m.E. auch Vorsorgeaufwendungen und müssten daher innerhalb der Höchstbeträge ebenfalls absetzbar sein.

Auch wenn ich kein Steuerexperte bin, würde ich sie daher auf jeden Fall eintragen.

-

Ja, das findet sich oben unter Zusatzversicherungen 1326 €. Die kann man wohl auch sowieso nicht vorauszahlen.

Ich frage mich noch, warum es häufig heißt, dass sich eine Vorauszahlung nur lohnt, wenn man beispielsweise in einem Jahr aufgrund z. B. einer Abfindung einen sehr hohen Steuersatz hat.

Wichtig ist doch vor allem, dass man in der Summe bei den sonstigen Vorsorgeaufwendungen auf den Freibetrag kommt.

Ich frage mich, warum ich als Paar 3.800 € Freibetrag habe unabhängig von der Anzahl der Kinder. Schließlich zahle ich ja für alle PKV.

-

Wir sind zwei Beamte und drei Kinder, die alle bei der Debeka privat sind und beihilfeberechtigt.

Nun überlege ich im Voraus die Beiträge zu zahlen und würde die Debeka nach den Konditionen fragen. Wie werden die Kinder steuerlich in den Jahren behandelt, wo die Beiträge schon bezahlt sind. Gibt es da auch Freigrenzen, die man nun ausschöpfen kann?

Problem ist, dass ich nicht so viele sonstige Vorsorgeaufwendungen habe. Kann ich nicht auch die Wahlleistungen in den Folgejahren steuerlich anerkennen

Es gibt 3 Motive, Krankenversicherungsbeiträge vorauszuzahlen:

1). Eine Jahreszahlung ist bei vielen Gesellschaften billiger, z.B. 3% (was ja auch fair ist, denn der vorausbezahlte Betrag verzinst sich ja)

2). In der Steuererklärung ist der Posten, in den die Krankenversicherung zählt, nämlich die "begrenzt absetzbare Sonderausgaben" durch die Krankenversicherung bereits übererfüllt. Andere, grundsätzlich absetzbare Versicherungen wie etwa eine Berufsunfähigkeitsversicherung oder auch die gesetzliche Arbeitslosigkeitsversicherung (nicht bei Euch, aber bei den meisten anderen) fallen dadurch steuerlich unter den Tisch.

3). Man kann auf diese Weise sein zu versteuerndes Einkommen glätten, als Selbständiger somit etwa das Einkommen eines besonders guten Jahres steuerlich ausgleichen.

Problem ist, dass ich nicht so viele sonstige Vorsorgeaufwendungen habe. Kann ich nicht auch die Wahlleistungen in den Folgejahren steuerlich anerkennen?Wahlleistungen sind immer Privatsache. Steuerlich absetzbar ist die Grundversorgung, die etwa der GKV entspricht. Privatversicherte bekommen jedes Jahr von ihrer Versicherung eine Bescheinigung, auf der steht, welcher Teil der Prämie für die Grundversorgung verwendet wurde und welcher für Wahlleistungen.

Der genannte Posten ist bereits für einen Durchschnittsverdiener zu eng. Die gesetzliche Arbeitslosenversicherung beispielsweise paßt schon beim Durchschnittsverdiener nicht in diesen Posten hinein, was ich für einen Fehler in unserem Steuersystem halte.

Gerade dann, wenn Du für eine längere Zeit vorauszahlen willst (Maximum ist 3 Jahre), geht es um erhebliche Beträge, die Kapitalertrag bringen, solange sie in Deinem Geldbeutel sind. Du mußt es im Einzelfall nachrechnen, ob das für Dich günstig ist. Nach dem, was Du schreibst, bin ich bei Dir eher skeptisch.

-

Sind die Wahlleistungen also keine sonstigen Vorsorgeaufwendungen?

-

Sind die Wahlleistungen also keine sonstigen Vorsorgeaufwendungen?

Ich meine doch, aber halt nur bis zu den Höchstbeträgen (zB 1.900 EUR).

Die Beiträge für die Basiskrankenversicherung (GKV-Niveau) sind dagegen unbeschränkt abziehbar, wenn sie diese Höchstbeträge übersteigen.

Im Jahr der Vorauszahlung fallen daher alle Zusatzbeiträge unter den Tisch, in den Folgejahren jedoch nicht.

-

Sind die Wahlleistungen also keine sonstigen Vorsorgeaufwendungen?

Ich meine doch, aber halt nur bis zu den Höchstbeträgen (zB 1.900 EUR).

Die Beiträge für die Basiskrankenversicherung (GKV-Niveau) sind dagegen unbeschränkt abziehbar, wenn sie diese Höchstbeträge übersteigen.

Im Jahr der Vorauszahlung fallen daher alle Zusatzbeiträge unter den Tisch, in den Folgejahren jedoch nicht.

Ich muß mich korrigieren, ich habe das oben nicht richtig geschrieben.

Du hast recht: Die Wahlleistungen sind prinzipiell als beschränkt absetzbare Sonderausgaben absetzbar. In der Regel ist dieser Posten aber bereits mit den Basisleistungen überschritten. Das macht insofern nichts, als daß die Basisleistungen bei den beschränkt absetzbaren Sonderausgaben unbeschränkt absetzbar sind (Wie fein gesponnen ist doch unser Steuerrecht!). Der Posten ist dann aber voll.

Ich kann bei meiner Krankenversicherung nur den gesamten Jahresbeitrag vorausbezahlen, nicht etwa selektiv den Beitrag für die Basisleistungen. Das heißt: In dem Jahr, in dem ich den Krankenversicherungsbeitrag für das Folgejahr oder die drei Folgejahre bezahle, bezahle ich auch die Prämie für die Wahlleistungen mit. Meine Versicherung gibt mir für die Jahresvorauszahlung 3% Rabatt; für eine Vorauszahlung für 3 Jahre würde sie mir auch 3% Rabatt geben, das wäre pro Jahr dann 1%. Das ist mir zu wenig, die Versicherung ist keine Bank; 3 Jahre Versicherungsbeitrag auf einmal wären ein ordentlicher Batzen Geld.

Für das Jahr, in dem ich dann keinen Krankenversicherungsbeitrag zahle (weil ich ihn nämlich im Vorjahr vorab bezahlt habe, kann ich dann immerhin die Arbeitslosenversicherung steuerlich absetzen, vielleicht auch eine Haftpflichtversicherung. Aber die kostet nicht viel. Auch eine Berufsunfähigkeitsversicherung kann man dann absetzen. Damit dürfte der Posten dann aber auch ausgenutzt sein.

Man hätte mehr davon, wenn man die Prämie für Basis- und Wahlleistungen trennen könnte. Dann könnte man im einen Jahr die Prämie für die Basisleistungen des Folgejahres bezahlen und absetzen, im Folgejahr dann die Wahlleistungen Monat für Monat (oder in einer Zahlung) und die Arbeitslosenversicherung.

Im nächsten Jahr würde man wieder den regelmäßigen Beitrag bezahlen (Wahlleistungen verpuffen steuerlich) und kurz vor Jahresende dann die Vorauszahlung für das Folgejahr.

Steuerfeintuning. Ich mache das nicht. Vielleicht weiß Dr. Schlemann, ob es eine Krankenversicherung gibt, bei der man die Prämie für die Wahlleistungen und für die Basisabsicherung separat bezahlen kann.

-

Ich kann bei meiner Krankenversicherung nur den gesamten Jahresbeitrag vorausbezahlen, nicht etwa selektiv den Beitrag für die Basisleistungen. Das heißt: In dem Jahr, in dem ich den Krankenversicherungsbeitrag für das Folgejahr oder die drei Folgejahre bezahle, bezahle ich auch die Prämie für die Wahlleistungen mit. Meine Versicherung gibt mir für die Jahresvorauszahlung 3% Rabatt; für eine Vorauszahlung für 3 Jahre würde sie mir auch 3% Rabatt geben, das wäre pro Jahr dann 1%. Das ist mir zu wenig, die Versicherung ist keine Bank; 3 Jahre Versicherungsbeitrag auf einmal wäre ein rechter Batzen Geld.

Das mit den "pro Jahr 1%" leuchtet mir nicht ein.

Genauso wenig, als wenn Du argumentiert hättest "3 Jahre Vorauszahlung à 3 %, macht 9%". Wo liegt mein Denkfehler?

-

Das mit den "pro Jahr 1%" leuchtet mir nicht ein.

Genauso wenig, als wenn Du argumentiert hättest "3 Jahre Vorauszahlung à 3 %, macht 9%". Wo liegt mein Denkfehler?

Ok, falsch gerechnet. Vergiß es.

Wenn ich 1 Jahr vorauszahle, bekomme ich 3% Rabatt auf die Gesamtsumme. Ich müßte die rabattierte Gesamtsumme zu 5,5% anlegen, um daraus meinen Monatsbeitrag bezahlen zu können.

Wenn ich 2 Jahre vorauszahle und 3% Rabatt auf die Vorauszahlung bekomme, müßte ich dieselbe zu 3% anlegen, um daraus meinen Monatsbeitrag zu bezahlen.

Wenn ich 3 Jahre vorauszahle und 3% Rabatt auf die Vorauszahlung bekomme, müßte ich dieselbe zu 2% anlegen, um daraus meinen Monatsbeitrag zu bezahlen.

Mein Vorteil wird bei konstantem prozentualem Rabatt also immer kleiner, wenngleich nicht so klein, wie ich oben überschlagen habe.

Ich habe letztes Jahr mit Vorauszahlungen angefangen, des Skontos wegen. Das mache ich dieses Jahr wieder und plane es auch für die Folgejahre. Überschlägig entspricht das Skonto einer Jahresvorauszahlung dem doppelten Zins. Einen Steuereffekt habe ich allerdings dabei nicht.

-

Alles anzeigen

Ok, falsch gerechnet. Vergiß es.

Wenn ich 1 Jahr vorauszahle, bekomme ich 3% Rabatt auf die Gesamtsumme. Ich müßte die rabattierte Gesamtsumme zu 5,5% anlegen, um daraus meinen Monatsbeitrag bezahlen zu können.

Wenn ich 2 Jahre vorauszahle und 3% Rabatt auf die Vorauszahlung bekomme, müßte ich dieselbe zu 3% anlegen, um daraus meinen Monatsbeitrag zu bezahlen.

Wenn ich 3 Jahre vorauszahle und 3% Rabatt auf die Vorauszahlung bekomme, müßte ich dieselbe zu 2% anlegen, um daraus meinen Monatsbeitrag zu bezahlen.

Mein Vorteil wird bei konstantem prozentualem Rabatt also immer kleiner, wenngleich nicht so klein, wie ich oben überschlagen habe.

Ich habe letztes Jahr mit Vorauszahlungen angefangen, des Skontos wegen. Das mache ich dieses Jahr wieder und plane es auch für die Folgejahre. Überschlägig entspricht das Skonto einer Jahresvorauszahlung dem doppelten Zins. Einen Steuereffekt habe ich allerdings dabei nicht.

Schwamm drüber

-

Da ich nur wenige sonstige Vorsorgaufwendungen habe, wäre es für mich nur sinnvoll, wenn die Debeka mir ermöglicht nur die Basisabsicherung plus Pflegeversicherung für drei Jahre im Voraus zu zahlen. Die Wahlleistungen werden dann weiterhin monatlich eingezogen. Ist das so möglich/üblich?

-

Habe ich bei der ganzen Sache einen Denkfehler, oder geht es nur auf, wenn ich für mindestens zwei Jahre im Voraus zahle?

Wenn ich z.b. in 2023 meinen PKV Beitrag für 2024 gezahlt habe, dann muss ich Ende 2024 ja wieder den für 2025 zahlen. Ich zahle also - trotz Vorauszahlung - jedes Jahr PKV Beitrag und habe somit keine

Möglichkeit mehr andere Versicherungen abzusetzen. Richtig?

-

Wenn ich z.b. in 2023 meinen PKV Beitrag für 2024 gezahlt habe, dann muss ich Ende 2024 ja wieder den für 2025 zahlen. Ich zahle also - trotz Vorauszahlung - jedes Jahr PKV Beitrag und habe somit keine

Möglichkeit mehr andere Versicherungen abzusetzen. Richtig?

Angenommen, du zahlst 2024 noch monatlich.

Dann bis spätestens 21.12.24 (Geldeingang beim Versicherer!) den Jahresbeitrag für 2025.

2024 also 2 jahresbeiträge gezahlt, 2025 0 Jahresbeiträge.

2026 Zahlst am 2.1. den jahresbeitrag, im im Dezember 2026 wieder den 2027er Beitrag voraus.

Und so weiter.

Ergebnis:

1) Ungerade Kalenderjahre: 0 Jahresbeiträge

2) Gerade kalenderjahre: 2 Jahresbeiträge.

-