Wenn man den Rest des Jahres nicht mehr arbeitet, und die Abfindung eher am Anfang des Jahre kommt, ist das nicht unüblich.

Krankenkasse kann man ähnlich wie Rentenversicherung oder Rürup abziehen.

Wenn man den Rest des Jahres nicht mehr arbeitet, und die Abfindung eher am Anfang des Jahre kommt, ist das nicht unüblich.

Krankenkasse kann man ähnlich wie Rentenversicherung oder Rürup abziehen.

Ich habe eine einfache alte Steuer-Software verwendet. Neue ist komplizierter und noch in Benutzung.

Solche Fälle mit nur 20k gibt es. Rentner, ALG1, Sabbatical, etc. z.B. bei kapitalisierter Betriebsrente.

Krankenkasse, etc. habe ich weg gelassen, da es nur ein einfaches Beispiel sein sollte.

Funktioniert auch mit 60k-80k normalem Lohn. Dann muss man es halt mit PKV-Vorauszahlung, IAB, Rürup und Co. runter bekommen.

Selbst die einfachen Fälle mit 20k Einkommen bei 100k Abfindung, wissen überhaupt nichts davon, wie Sie ihr Geld verschenken.

Solche Fälle mit nur 20k gibt es. Rentner, ALG1, Sabbatical, etc. z.B. bei kapitalisierter Betriebsrente.

Krankenkasse, etc. habe ich weggelassen, da es nur ein einfaches Beispiel sein sollte.

Funktioniert auch mit 60k-80k normalem Lohn. Dann muss man es halt mit PKV-Vorauszahlung, IAB, Rürup und Co. runter bekommen.

Nein, damit funktioniert das nicht.

Den von Dir beschriebenen starken Effekt hat man nur dann, wenn man die Abfindung auf den Grundfreibetrag legt. Die große Ersparnis ergibt sich daraus, daß man dann per Fünftelregelung im Extremfall den fünffachen Grundfreibetrag in Anspruch nehmen kann. Sobald man höher kommt, ist die Steuerkurve deutlich flacher, der Effekt der Fünftelregelung sinkt.

60 bis 80 T€ normalen Lohn bekommt man mit PKV-Vorauszahlung und Rürup nicht auf 0 heruntergerechnet und dem "IAB" (also dem Investitionsabzugsbetrag) muß binnen 3 Jahren die entsprechende Investition folgen, sonst wird der Steuerabzug zurückgerechnet.

Nettes Goalpost moving.

Es gibt noch weitere Tricks bei der Fünftelregelung die funktionieren. Es geht darum den Wert des Geldes von Steuern in andere Vermögenswerte umzuwandeln und das klappt auf viele Weisen.

KV-Vorauszahlung und Rürup ist da noch das einfachste, weil man KV und Rente immer benötigt.

Du bekommst damit trotzdem 60 bis 80 T€ nicht auf 0 heruntergerechnet - und für den hohen Effekt brauchst Du den steilen Anfang der Steuerkurve.

Also, wir kommen gemeinsam veranlagt wahrscheinlich dieses Jahr, in dem auch die Abfindung ausgezahlt wird, doch unter die 136.962,-, somit würde sich die Fünftel Regelung doch lohnen.

Auch für eine Ferienwohnung würde ich noch eine hohe Investition sorgen.

Wie funktioniert das dann mit einer Rürup-Rente? Auf was müsste ich bei der Suche achten?

Ich habe mich damit noch nie befasst.

Im Abfindungsrechner von Privatier (https://der-privatier.com/abfindungsrechner/) kannst Du einen ersten Überblick bekommen. Genauer geht es mit einer Steuersoftware, da kannst Du Deinen kompletten indiviudellen Fall mit Abindung, ohne Abindung, mit Rürup, ohne Rürup oder andere steuerliche Minderungen simulieren.

Immer daran denken, die Abfindung möglichst in ein Jahr ohne weitere Einkommen zu schieben (wenn die Verhandlung über die Abfindung noch nicht abgeschlossen ist, dann auf JAN im nächsten Jahr) und auch ein Sabbatjahr bei ALG 1 in Betracht ziehen. Ziel wäre, das zu versteuernde Einkommen im Abindungsjahr auf nahe 0 zu bringen, damit die Fünftelregelung voll ihre Vorteile ausspielen kann.

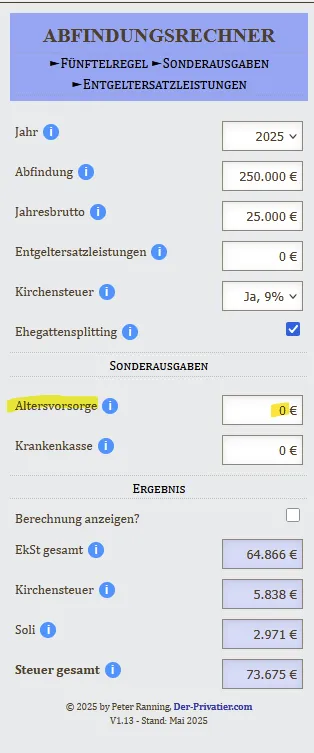

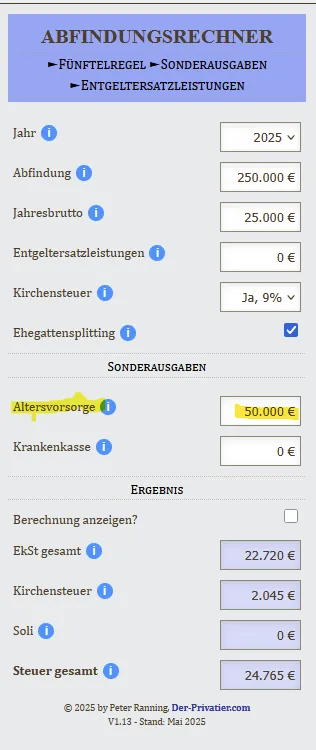

Hier mal ein Beispiel - wenn es bei mir mal soweit ist mit Abindung ![]() - dass sich Rürup sogar komplett überkompensiert. Kommt eben auf die Abindungshöhe und zu versteuertem Einkommen an.

- dass sich Rürup sogar komplett überkompensiert. Kommt eben auf die Abindungshöhe und zu versteuertem Einkommen an.

Rürup kannst Du gemeinsam veranlagt ca. 58.000 Euro zu 83% steuerlich geltend machen.

Du zahlst 50.000 in Altersvorsorgung und das Ganze wird komplett von der Steuerersparnis finanziert.

Disclaimer: Auch ich bin keine Steuerberater.

Bei Rürup ist es wichtig einen Nettotarif zu nehmen. Ganz nach belieben auch in eine Auswahl an ETFs als Kapitalstock. Daraus wird dann eine monatliche Rente gezahlt. Du hast allerdings keinen Zugriff mehr auf das Kapital. Rente ist Pflicht. Diese kannst Du aber auf einen späten Zeitpunkt schieben um z.B. das Langlebigkeitsrisiko damit abzusichern.

Eine Frage zur Rürup Rente: in dem Artikel von Finanztip steht, dass man max. 29.344€ p.a. steuerlich geltend machen kann. Wie passt das zu den 50.000€ aus Deinem Rechenbeispiel?

Eine Frage zur Rürup Rente: in dem Artikel von Finanztip steht, dass man max. 29.344€ p.a. steuerlich geltend machen kann. Wie passt das zu den 50.000€ aus Deinem Rechenbeispiel?

Dieser Ring am Finger macht den entscheidenden Unterschied. Bezüglich der Steuer verdoppelt er alle Werte.

Immer daran denken, die Abfindung möglichst in ein Jahr ohne weiteres Einkommen zu schieben (wenn die Verhandlung über die Abfindung noch nicht abgeschlossen ist, dann auf JAN im nächsten Jahr) und auch ein Sabbatjahr bei ALG 1 in Betracht ziehen. Ziel wäre, das zu versteuernde Einkommen im Abfindungsjahr auf nahe 0 zu bringen, damit die Fünftelregelung voll ihre Vorteile ausspielen kann.

Im Fall eines verheirateten Abfindungsempfänger hat dann für die optimale Wirkung der Fünftelregelung die Ehefrau im Abfindungsjahr am besten auch kein Einkommen.

Man muß das im Einzelfall durchrechnen und tut wohl daran, das vorher zu machen, weil man dann ggf. noch gestalten kann. Wissen ist ganz allgemein Macht, so auch hier.

Hier mal ein Beispiel - wenn es bei mir mal soweit ist mit Abfindung

- dass sich Rürup sogar komplett überkompensiert. Kommt eben auf die Abfindungshöhe und zu versteuertem Einkommen an.

... auch der werten Ehefrau. Die darf in diesem Jahr auch nichts verdienen.

Ok, dann hast Du ja genug Geld für eine Weltreise, auf die Du die Ehefrau natürlich mitnimmst, die dann ein Sabbatjahr einlegt.

Rürup kannst Du gemeinsam veranlagt ca. 58.000 Euro zu 83% steuerlich geltend machen.

Zu 100%.

Die 83%, die Du nennst, ist der Anrechnungssatz bei den Auszahlungen (erhöht sich im Moment pro Jahr um 0,5%).

Bei Rürup ist es wichtig, einen Nettotarif zu nehmen. Ganz nach Belieben auch in eine Auswahl an ETFs als Kapitalstock. Daraus wird dann eine monatliche Rente gezahlt. Du hast allerdings keinen Zugriff mehr auf das Kapital. Rente ist Pflicht. Diese kannst Du aber auf einen späten Zeitpunkt schieben um z.B. das Langlebigkeitsrisiko damit abzusichern.

Ein Nettotarif kann günstiger sein, aber der Finanzprodukteverkäufer ist auch nicht doof. Wenn Du weniger Provision zahlen möchtest, ist der Verkauf der Police für den Finanzprodukteverkäufer weniger attraktiv.

Wichtig ist halt nicht nur beim Lebensmitteleinkauf, sondern auch beim Basisrentenversicherungsvertragskauf, daß der Kunde weiß, daß sinngemäß gleiche Dinge in unterschiedlichen Läden unterschiedlich viel kosten.

So eine Rentenversicherung sichert das Langlebigkeitsrisiko ab. Diese Absicherung ist ziemlich teuer. Ich sehe die Notwendigkeit eines solchen Absicherung deutlich geringer als die meisten hier. Hingegen halte ich die Zwangsverrentung für eher mißlich, da sie mir die Verwaltung meines Geldes aus der Hand nimmt. Sie ist aber mit einer Basisrente zwingend verbunden.

Anders als Du es schreibst, würde ich den Rentenbeginn eher auf einen früheren Zeitpunkt legen, weil dann früher Geld zurückkommt. Dazu kommt ein geringer Steuereffekt: Je früher die Auszahlung einer Rente beginnt, desto geringer ist der Anrechnungssatz. Dieser Unterschied ist allerdings nicht groß.

Wenn man tatsächlich eine solche optimale Lage hinbekommt, wie Du sie Dir zurechtlegst, ist das schon fast egal: Wenn ohnehin das Finanzamt die komplette Rürup-Rente bezahlt, ist ja die Rente hinterher geschenktes Geld. Auch das kann man optimieren, wenn das aber nicht oder nicht vollständig gelingt, ist das nicht so schlimm, denn die Hauptoptimierung hat man ja ganz am Anfang eingefahren.