Im aktuellen Finanztip-Newsletter wird u.a. der stark gestiegene Goldpreis thematisiert.

"Denn: Wenn der Goldpreis steigt, wächst auch der Anteil an Gold in Deinem Portfolio. Und zwar manchmal schneller, als Dir vielleicht lieb ist. Genau dann lohnt sich ein Blick auf die Verteilung: Liegt Dein Goldanteil deutlich über 10 %, solltest Du reagieren."

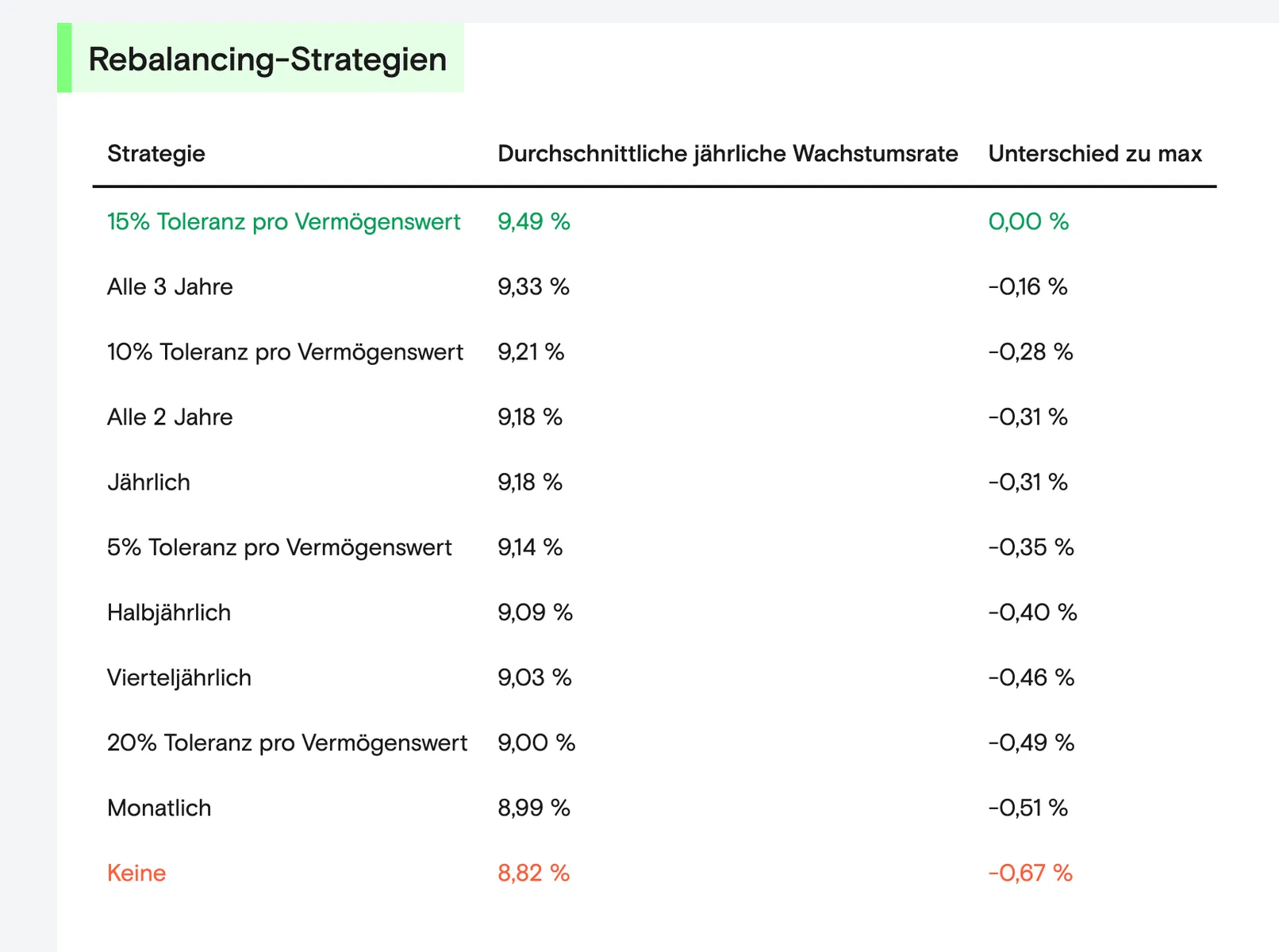

Hier wird dann im Folgenden angeregt, ein Re-Balancing seines Portfolios durchzuführen. Mal abgesehen von der speziellen Thematik "Edelmetalle", frage ich mich, ob ein solches Vorgehen im Allgemeinen besonders klug ist.

Die Aufteilung eines Portfolios erfolgt nach persönlichen Präferenzen, die mehr oder weniger willkürlich sind, z.B. eine 70/30- oder 50/30/20-Verteilung bei ETFs. Nun wird es in der Regel so sein, dass sich durch die unterschiedliche Performance der einzelnen Positionen eine Verschiebung in der Verteilung ergeben wird. In diesem Fall raten die üblich verdächtigen Finanz-Gurus, die ursprüngliche Verteilung wieder herzustellen, also ein sog. Re-Balancing durchzuführen. Das kann man machen, indem man einen Teil der nun überrepräsentierten Positionen verkauft (hierbei fällt Steuer an) oder die unterrepräsentierten Positionen aufstockt (falls man über das nötige Kapital verfügt). Man kann natürlich auch beide Methoden kombinieren.

Aber egal, wie ich es mache, ich reduziere in jedem Fall die gut laufenden Positionen zugunsten der schlechter laufenden. Ist das eine wirklich empfehlenswerte Vorgehensweise? Wenn ich also in der Vergangenheit so ein seinerzeit beliebtes Portfolio aus initial 70% MSCI World und 30% MSCI EM hatte und nun sehe, dass die Emerging Markets sich leider nicht an die Glaskugel der Analysten gehalten hat, pumpe ich also noch mehr Geld in diesen lahmen Gaul?

Das Gleiche gilt natürlich auch für das Gesamtportfolio. Wenn aktuell die Edelmetallpreise wie verrückt steigen, soll ich also Gold und Silber (das läuft noch besser als Gold) verkaufen und mit dem Gewinn, der in der Regel steuerfrei ist, ETFs kaufen? Ich halte das für nicht besonders klug. Wenn ich den IZF meiner Anlagen anschaue, dann sehe ich über den Zeitraum, seit dem ich investiere (ca. 10 Jahre) einen IZF von 10,2% für das Depot, jedoch 16,2% für die Edelmetalle (durch die Steuerfreiheit sogar noch höher). Insofern halte ich auch die Begründung von Finanztip, dass Gold keine Erträge abwerfe, für nicht besonders stichhaltig. Wichtig ist eben, was am Ende herauskommt.