Wie ist eure Meinung zu folgender Situation/Überlegung:

Ist es OK eine Direktversicherung mit Garantie als "Sicherheitsbaustein" für die Rente anzusehen?

Derzeit im aktuellen Vermögen hat diese Direktversicherung einen Anteil von 29%. Sollte ich hier einen zusätzlichen oder anderen Sicherheitsbaustein aufbauen?

67% meines Vermögens liegen in Aktien oder Aktienfonds (die ich derzeit Richtung MSCI umschichte).

-Ich habe eine bAV die direkt vom Gehalt abgeht (1/6 von mir, 5/6 vom AG, so das 6% vom Brutto-Gehalt in die bAV gehen, wegen Tarifvertrag eine "Pflichtveranstaltung", keine Direktversicherung). Die Rendite vor Steuern & Sozialabgaben liegt nur 1 bis 2% über der Inflation *grusel*.

Ich spare derzeit zusätzlich 10% meines Netto's in den MSCI World und die beiden folgenden Lebensversicherungen machen weitere ca. 3,8% vom Netto aus:

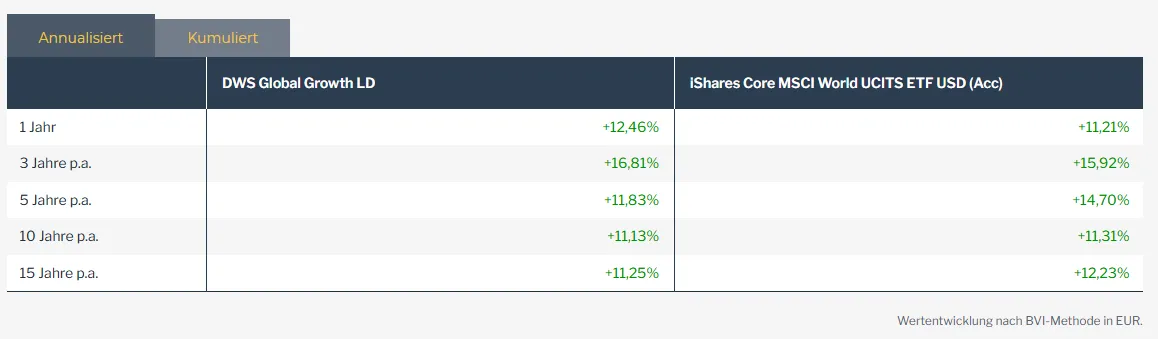

-Fondsgebundene Lebensversicherung (läuft seit 2001 noch bis 2038, ohne Garantie, nicht Dynamisch, Auszahlung Steuerfrei) . 2021-2025 mit ~10%p.a. netto mit DWS Akkumula. Seit 08.2025 mit DWS Global Growth DE0005152441 (war "der Beste" den ich derzeit in der Fondsauswahl auswählen darf)

-Fondsgebundene Direktversicherung mit Garantie und ohne Dynamik aus 2003 ist die Einmalzahlung 2038 Steuerfrei aber für Einzahlungen von 2003 bis 2014 & deren Erträge sind für diese Krankenkassen & Pflegeversicherung zu zahlen. Zwischen 2021 und 2024 mit DWS Akkumula & Garantie-Rücklage komme ich auf eine "Rendite" von ca. 4,5% vor Sozialabgaben. Seit 08.2025: iShares Core MSCI World UCITS ETF USD (Acc) (EUR) WKN: A0RPWH.

-ING Tagesgeldkonto: 1,5 Netto-Gehälter (keine Immobile oder Auto vorhanden).

Und ja, ich bin am überlegen die Direktversicherung Beitragsfrei zu stellen und den frei werdenden Betrag anderweitig zu investieren

Danke für eure Ideen.