Hallo geschätztes Forum,

ich würde euch gerne um Meinungen zu bzw. Vorschläge bzgl. weiterem Vorgehen zu zwei R&V Rentenversicherungen bitten, die sich mein Vater in Folge einer Erbschaft 2018/2019 vom Volksbank-Verkäufer hat andrehen lassen. Wir sind mit der vollständigen Bestandsaufnahme noch nicht fertig, aber in der Kurzfassung: es bestehen weitere ähnliche Produkte (die seit 20+ Jahren laufen), Eigenheim und vernünftige gesetzliche Rentenansprüche. Wobei wir gerade auch Rentenstart (67 wird er Ende 2030) und mögliche Abschläge, ATZ besprechen. Daher seht mir nach, dass ich euch hier noch kein Gesamtbild geben kann.

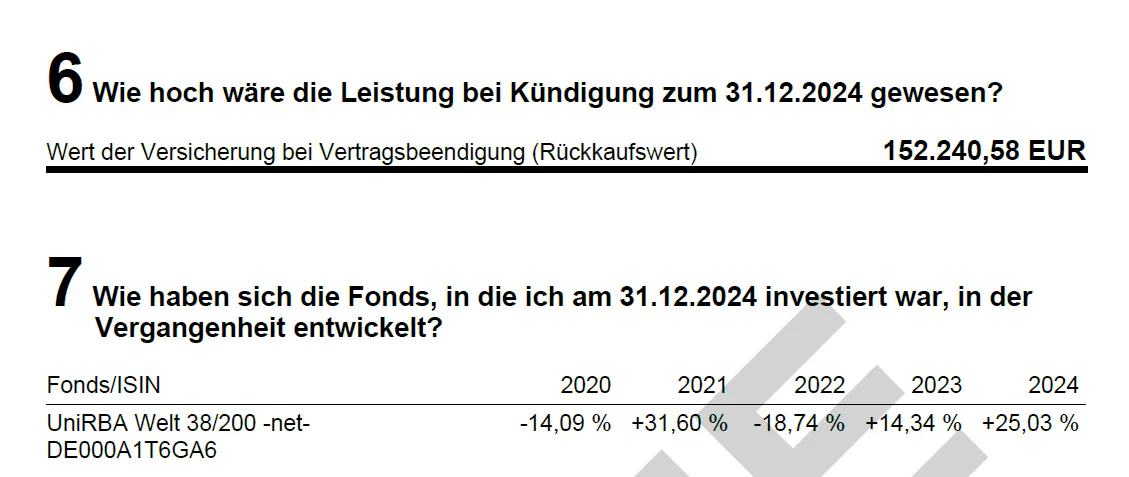

Vertrag 1

Meine Gedanken:

- lässt man das weiterlaufen?

- zumindest bis zur hälftigen Steuerbefreiung?

- Verrenten (lohnt sich nach meiner bisherigen Recherche ja selten) oder auszahlen (=kündigen)?

- Fond wechseln? Der UniRBA Welt 38/200 -net- hat dieses Jahr seine große Schwäche bewiesen: den Trump-Crash voll mitgenommen, umgeschichtet und nachdem die Märkte sich im August erholt hatten erst wieder teuer eingestiegen (aktuell sind es statt 152k zu Jahresbeginn nur noch 136k Vertragswert)

Vertrag 2

Meine Gedanken:

- ich habe ehrlicherweise den Vertrag noch nicht verstanden. Vertrag 1 ist eine fondsgebundene RV, richtig? Was ist dann Vertrag 2? Außer dem Versicherungsschein finden sich auch keine weiteren Informationen dazu

- laufen lassen?

- Verrenten oder auszahlen (=Rückkauf)?

Bin über euren Input dankbar, den ich mit meinen Eltern teilen kann, bzw. eine Diskussionsgrundlage ("wenn xy gewünscht ist dann A, wenn yz gewünscht ist eher B").

Danke & Gruß