Typisch deutsch ist, dass die Rechtsschutzversicherungen diese Ansprüche ausgeschlossen haben.

Finanzlobby eben.

Ernsthaft? Ich geh das mal prüfen... Danke!

Typisch deutsch ist, dass die Rechtsschutzversicherungen diese Ansprüche ausgeschlossen haben.

Finanzlobby eben.

Ernsthaft? Ich geh das mal prüfen... Danke!

Hallo zusammen,

Danke für eure Rückmeldungen. Gelernt haben sie daraus definitiv. Die Volksbank hat mittlerweile keinen guten Stand mehr bei ihnen, spätestens seit die neuste "Beraterin" schlecht über mich gesprochen hat (weil ich meinen Eltern dargestellt habe, wie unvorteilhaft die verkauften Produkte sind), ist sie unten durch. Wir trennen uns Schritt für Schritt von den unvorteilhaften Anlagen.

Ich wusste von den anderen Fonds, den ZBI habe ich erst später "gefunden". Beide haben separate UI Depots, jedoch war nur eines mit dem Volksbank Online Banking verknüpft, das andere daher undercover. Meine Eltern hatten selbst gar keinen Überblick darüber, da sie sich quasi blind auf die Verkäufer verlassen haben.

Ich hatte vergessen zu erwähnen: meine Eltern sind typisch deutsch umfangreich versichert einschließlich Rechtsschutz. Ich würde mal annehmen, das wäre damit abgedeckt. Damit wäre es doch mal einen Versuch wert, auch wenn ihr die Chancen gering einschätzt?

Hallo zusammen,

dank des gut verständlichen Finanztip-Artikels zu Immobilienfonds haben meine Eltern verstanden, was für eine unvorteilhafte Anlage sie da mehrfach (UniImmo Deutschland, Europa, Deka Immobilieneuropa und Westinvest Interselect) im Depot liegen haben bzw. jetzt hatten, da wir mittlerweile alle Altanteile zurückgegeben und den Verkauf der durch Wiederanlage der Ausschüttung entstandenen Neuanteile beauftragt haben.

Funfact/Erfahrungswert: beim Depotübertrag der geerbten Anteile der Großeltern von der Sparkasse/Deka zur Volksbank/UI hat die UI einfach mal alle Anteile zu Neuanteilen erklärt. Dank eines Depotauszugs von Ende 2012 (also vor Juli 2013) konnte ich das korrigieren...

Zum Thema: übrig geblieben sind die Anteile des bekannten UniImmo Wohnen ZBI aus einer Anlage von 2019 über 10.000 Euro, von der heute weniger als 8.000 Euro übriggeblieben sind - da wir noch nicht wissen, wie wir damit umgehen sollen. Ich verfolge auch die Berichterstattung der laufenden Prozesse, werde aber nicht schlau.

Ich finde leider aktuell nur noch die angehängte Produktinformation von damals. Dort ist handschriftlich vermerkt/hervorgehoben vom Verkäufer:

Außerdem ist (gedruckt) angekreuzt niedrigste Risikoklasse "geringes Risiko". Weitere Nachweise bzgl. des "Beratungsgesprächs" habe ich keine. Daher sehe ich beide Grundlagen für möglich:

-> Von der Bank wurde die Anlage also als für konservative Anleger passend dargestellt

-> Von der UI wurde das Produkt fälschlich in die niedrigste Risikoklasse eingeordnet

Wie würdet ihr vorgehen? Oder wie seid ihr vorgegangen? Empfehlt ihr den direkten Gang zum Anwalt?

Es wird Zeit, das Thema endlich anzugehen. Danke!![]()

Ich habe auch so eine beitragsfrei gestellte UniProfiRente Select die ich nächstes Jahr ins AV- Depot überführen möchte. Ich überlege dieses Jahr im Dezember noch mal eine Einmalzahlung i.H.v. 1925€ zu machen um die Förderung / Steuerersparnis zu erhalten.

Schöne Idee, das muss ich auch mal prüfen, hatte ich noch nicht bedacht. Danke!

Ich nehme mal an, dass es sich hier bei den Ausgangs-Fonds um Anteile handelt, die komplett nach 07/2013 erworben wurden. Nicht dass noch Altbestände dabei sind und nur die seitdem wieder angelegten Ausschüttungen (Deka macht sowas meist autoamtisch, wenn man nicht widerspricht) eine 12-Monatige Kündigungsfrist haben.

Das würde ich an deiner Stelle definitiv prüfen. Wir hatten aus dem Erbe der Großeltern auch Deka Fonds von 2003, die in den 2010er Jahren ins elterliche UI Depot übertragen wurden. Für die UI war es dann Neubestand.

Konnte über alte Depotauszüge von vor 2013 nachweisen, dass es Altbestand ist und, abgesehen von den wiederangelegten Ausschüttungen, fast alles sofort verkaufen.

Als 1. Schritt für beide mal eine Rentenauskunft bestellen

Da sind wir schon weiter, eine Rentenberatung hatte (zumindest mein Vater) auch schon. Hab ihn selten in Finanzthemen so engagiert gesehen wie bei der Korrektur der Daten, damit er früher in Rente gehen kann ![]()

Die unplausiblen Angaben zum Riestervertrag der Mutter thematisiere ich jetzt mal nicht.

Was meinst du damit?

Entnahme jährlich aus Cash, Auffüllen in guten Börsenjahren aus Aktien, in schlechten gar nicht.

Zum Verständnis: wann würde dann das Geld aus dem Mischbaustein genutzt?

Ob deine Eltern einen Rückgang um 40 % innerhalb von zwei Wochen nervlich packen…? Wohl kaum.

Bei denen war Sicherheit Trumpf.

Zum einen war die Sicherheit bei vielen Anlagen beim Volksbank-Verkäufer auch nur eine gefühlte Sicherheit (Immobilienfonds, Express-Zertifikate, aktive Aktienfonds). Zum anderen sind meine Eltern (wenn ich so drüber nachdenke) eigentlich ideal geeignet, in solchen Phasen ruhig zu bleiben: die schauen sich 1x (?) im Jahr den Brief des Union-Depots an und dazwischen schauen die da gar nicht rein.

Aber ja, Sicherheit war ihnen, wenn der Bank-Verkäufer gefragt hat, wichtig. Deshalb habe ich alle Vorschläge mit extra Puffer gerechnet und dem großen Sicherheitsbaustein.

Was man nicht vergessen sollte ist, dass Deine Mutter als Witwe eine höhere Entnahme benötigen wird, auch wenn ich dem Vater ein langes Leben wünsche.

Vielen Dank, den Punkt hatten wir nicht auf dem Radar (Dinge, an die man nicht denken will). Kurze Recherche: ihr steht die große Witwenrente mit 60% zu. Dem stehen natürlich auch in Teilen niedrigere Kosten gegenüber. Aber das sollten wir im kurz- und mittelfristigen Baustein berücksichtigen.

Daher würde ich ernsthaft über freiwillige Beiträge zur GRV für Mutter nachdenken (Termin Rentenberater), damit sie später nicht nur auf eine möglicherweise sehr übersichtliche Witwenrente angewiesen sein wird für den sicheren Teil.

Lohnt sich das denn (wenn man das so pauschal sagen kann) ggü. zusätzlichem Puffer im kurz- und mittelfristigen Baustein?

Das klingt zwar alles nicht schlecht und auf Basis des Vermögens und der gewünshten Entnahme auch mehr wie nur machbar, aber was hat Dein Entwurf mit "Einfachheit" zu tun?

Dein Zitat von mir bezog sich auf die LifeStrategy Produkte ggü. einem "Eigenbau" aus Aktien-ETFs und Anleihen, eigenem Rebalancing etc.

Kann (und will) das der fittere der beiden Partner selber regeln, machst Du das dann bis an sein/ihr (hoffentlich fernes) Lebensende?

Es steht außer Frage, dass ich meine Eltern weiterhin (wie bereits die letzten Jahre) bei Finanzen, Steuern und allem anderen unterstütze, sofern sie das wollen/benötigen.

Das dürfte eine LV von vor 2005 sein? Da würde ich mir genau ansehen, wann ich diese liquidiere, wenn das Geld nicht vorher benötigt wird.

Ja, ist sie, schauen wir natürlich genau rein. Liquidieren könnte auch die Auszahlung um Renteneintritt o.ä. sein.

Ist keine vorgezogene Rente für die Mutter möglich?

Aus dem Kopf: nein. Aber das nehme ich nochmal mit und prüfe es.

Vielen Dank für allen Input bereits!

Hallo zusammen,

vor einigen Monaten hatte ich einen Thread eröffnet zur Altersvorsorge meiner Eltern und habe eine dicke Hausaufgabe für uns mitgenommen: eine vollständige Bestandaufnahme. Also haben wir die Weihnachtsfeiertage genutzt und (hoffentlich) alles zusammengetragen. Achtung, viel Text folgt ![]()

Hier die wichtigsten Informationen vorab:

Die beiden waren jahrelang hervorragende LeOs Kunden von Volksbank, Union Investment, R&V sowie Allianz. Die damit verbunden Kosten und falschen Versprechungen (ich sage nur Wohnen ZBI) haben zu einem Umdenken geführt (auch dank einiger Finanztip Artikel, die ich gerne als Lektüre gebe). Daher sind einige Altlasten (Zertifikate, ImmoFonds,...) mittlerweile aufgelöst (resultierend in reichlich Tages-/Festgeldern), aber die großen Verträge (RV/LV) bestehen noch. Heißt: nicht alle folgenden Posten stehen heute schon liquide zur Verfügung, aber spätestens bis Rentenbeginn.

Vermögensbestand

Ausgaben

Brutto Renteneinkommen (Stand 2026)

Uns stellt sich also die Frage, wie das Vermögen künftig investiert sein sollte, um 30+ Jahre Crash-resistent und zugleich mit vernünftiger Rendite aufgestellt zu sein (Inflation ist ja bisher noch nicht eingepreist).

Vermögensanlage

Ich habe dazu viel hier im Forum nachgelesen. Mir gefällt dabei die Idee, in kurz- (3-5 Jahre), mittel- (5-15 Jahre) und langfristigen (15-30+ Jahre) Fälligkeiten zu denken. Außerdem wurden mir im alten Thread die LifeStrategy-Fonds nahegelegt, deren Grundidee und Einfachheit mir sinnvoll erscheint.

Daraus: Vorschlag zur Allokation (zu Erreichen bis Rentenbeginn):

Über die Problemstellung des "gemischten Anlagehorizonts" (also Entnahme gestreckt von in wenigen bis 30+ Jahre) sind meine Eltern und ich uns einig. Wie wir das lösen können, sind bisher nur meine Ideen - die einfache Alternative wären eben weitere festverzinste Produkte bzw. in dem Umfang besser GMF.

Freue mich daher über Eure Ideen und Gedanken und bedanke mich schon mal auch im Namen meiner Eltern ![]() Sollte ich wichtige Informationen unterschlagen haben, lasst es mich bitte wissen.

Sollte ich wichtige Informationen unterschlagen haben, lasst es mich bitte wissen.

Rentenversicherung, nein danke.

Da bin ich ganz bei Dir. Ich würde heute weder eine selbst abschließen (ich schleppe dafür seit 13 Jahren so ein BU Kombi Produkt mit, aber das ist ein anderes Thema...) noch meinen Eltern empfehlen, eine abzuschließen.

Leider ändert das Wissen im Jahr 2025 nichts an den Entscheidungen in 2018/19, bzw. dem Vertrauen in die "Beratung" der Volksbank ![]()

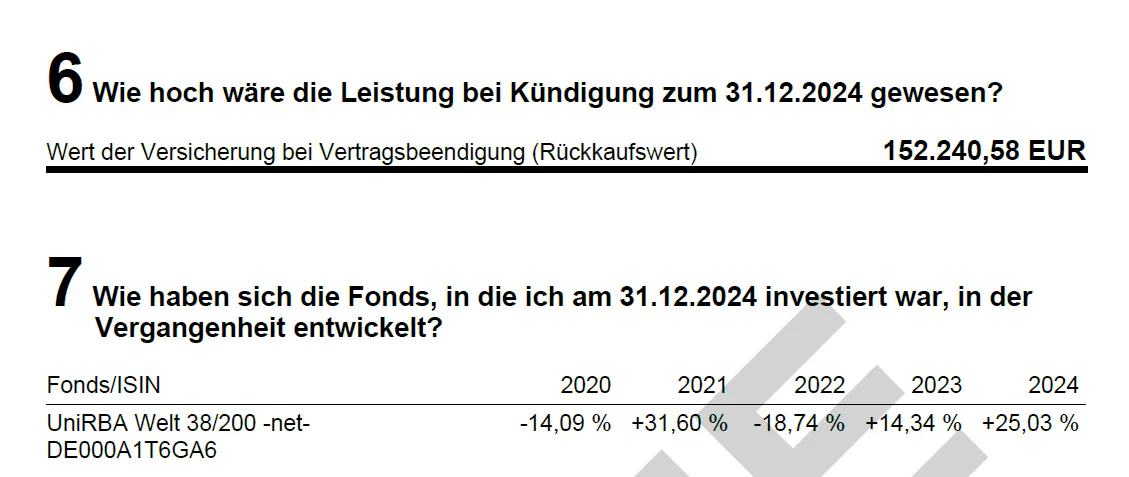

So ganz schlau bin ich jetzt nicht aus deiner wagen Antwort geworden. Ich habe mal Excel bemüht und für verschiedene Renteneintrittsalter anhand der Rentenfaktoren im Versicherungsschein gerechnet. Bei Vertrag 1 muss er in jedem Szenario >100 (103-110) Jahre alt werden, bei Vertrag 2 "nur" 95 Jahre, zum break even. Damit scheint (Steuern mal vernachlässigt, aber vermutlich auch vernachlässigbar) Verrentung die schlechteste Option.

Stellt sich noch die Frage Kündigung sofort oder später (zum Rentenbeginn). Ich finde es enorm unübersichtlich, die jährlichen Kosten, das Risiko oder überhaupt worin investiert wird herauszufinden.

Bei Vertrag 1 läuft der UniRBA Welt 38/200 -net- ja wie gesagt sehr unterdurchschnittlich. Wenn ich den Einbruch im April sehe, schwankt er trotz der 38/200 Mechanik kaum weniger. Und die Kosten sind natürlich deutlich überhöht. Ist das jetzt als (schwankender) Sicherheitsbaustein oder als (unterperformanter) Rentitebaustein zu verstehen? Gibt es überhaupt irgendein Argument dafür, nicht sofort zu kündigen?

Wenn Vertrag 2 eine Garantieverzinsung hat, wieso finde ich diese nirgends? Dann könnte ich das wenigsten als (vermutlich zinsschwachen) Sicherheitsbaustein verbuchen und nachrechnen, ob der Steuervorteil irgendwann etwas rausreißt...

Also wirklich beide schnellstmöglichen kündigen, meint ihr? Und dann - je nach Ergebnis unserer Gesamtaufstellung und entsprechend Allokation - natürlich neu anlegen.

Dein Vater ist jetzt 61.

Was sagt er eigentlich zu den Verträgen?

Hat er eine Meinung dazu?

Er hinterfragt, ob sie sich lohnen - wie mittlerweile bei vielem, das ihm die Volksbank verkauft hat. Das Thema Immobiliefonds war da glaube ich ein Auslöser., nachdem ich ihm den Finanztip Artikel zur Lektüre gegeben haben. Aber das war deutlich einfacher, mit klaren Konsequenzen was zu tun ist.

Sein erster Gedanke bzgl. der RV war, nachdem ich ihm etwas zum Thema Verrentung und den unvorteilhaften Sterbetafeln der Versicherungen gezeigt habe, "dann lassen wir das auf jeden Fall auszahlen".

Ich würde natürlich gerne etwas differenzierter drauf schauen, mir fehlt aber eine valide Einschätzung im konkreten Fall, die wir besprechen können.

Also schau dir mal die Mindestlaufzeit an.

Für Vertrag 1 wird das ja auf Seite 1 erwähnt, das wäre 2030 der Fall. Bei Vertrag 2 wird es nicht erwähnt, 12 Jahre wären aber 2031 um.

Hallo geschätztes Forum,

ich würde euch gerne um Meinungen zu bzw. Vorschläge bzgl. weiterem Vorgehen zu zwei R&V Rentenversicherungen bitten, die sich mein Vater in Folge einer Erbschaft 2018/2019 vom Volksbank-Verkäufer hat andrehen lassen. Wir sind mit der vollständigen Bestandsaufnahme noch nicht fertig, aber in der Kurzfassung: es bestehen weitere ähnliche Produkte (die seit 20+ Jahren laufen), Eigenheim und vernünftige gesetzliche Rentenansprüche. Wobei wir gerade auch Rentenstart (67 wird er Ende 2030) und mögliche Abschläge, ATZ besprechen. Daher seht mir nach, dass ich euch hier noch kein Gesamtbild geben kann.

Vertrag 1

Meine Gedanken:

Vertrag 2

Meine Gedanken:

Bin über euren Input dankbar, den ich mit meinen Eltern teilen kann, bzw. eine Diskussionsgrundlage ("wenn xy gewünscht ist dann A, wenn yz gewünscht ist eher B").

Danke & Gruß

Ist das für dich der Sicherheitsbaustein?

Und welches Verhältnis strebst du an?

Für Dein Alter ist der Sicherheitsbaustein reichlich groß und auch mit 10k extra pro Monat dauert das lange. Wo ist Deine Zielallokation?

Mein aktuelles Zielbild (von dem ich zugegeben weit weg bin) sieht so aus

Rieser findet sich da nicht wieder, werde ich ja zeitnah auflösen.

Habe am Wochenende mal gerechnet: Wenn ich - grob über den Daumen gepeilt - meine monatliche Sparrate ab September auf 10k aufstocke (aus Sparanteil vom Gehalt + Rest vom TG) sowie die vstl. Bonuszahlung im Feb/März einrechne, wäre ich dann bis Ende 2026 bei einer Aktien/ETF-Quote von 63% - also ein ganzes Stück näher an meiner Ziel Allocation. Dann würde ein guter Zeitpunkt für eine erneuerte Bestandsaufnahme bzgl. ggf. veränderter Lebenssituation und aktualisierter Sparpläne.

Was denkt ihr?

Hallo zusammen,

ich mache auch mal mit. Alter 30, Angestellter. Gestartet (leider erst) im Januar 2023, zu lange keine Lust gehabt, mich damit zu beschäftigen.

[...]

Ideen welcome

Dann gebe ich auch mal ein Update. Habe mir viele der Ratschläge zu Herzen genommen und einiges umgesetzt, aber (noch) nicht alles:

In absoluten Zahlen heißt das:

Der Sicherheitsbaustein ist daher leider durch die "Aufräumarbeiten" sogar größer statt kleiner geworden. Das möchte ich ändern, aber wie oben beschrieben erstmal bei der Sparplan-Variante bleiben. Ich denke bspw. an 2x pro Monat 5k (temporär).

Freue mich über erneutes Feedback, bin bereit, zerrissen zu werden ![]()

Die 12-monatige Kündigungsfrist gilt aber doch sowieso für alle Anteilseigner.

Aber doch nur für "Neubestand", also nach dem Stichtag von 2013 erworbene Anteile. Alles davor kann sofort verkauft werden ohne Frist.

Da die Anteile bereits 2003 (!) erworben wurde, ist es jetzt ärgerlich, dass die als Neubestand gelten sollen und 1 Jahr Risiko besteht.

Die 30.000€ Freibetrag je Halbjahr dürften aber auch für dich gelten.

Ja, der Betrag liegt aber ohnehin darunter.

Also eine entsprechende Quelle scheint niemand zu kennen. Dann muss ich das wohl hinnehmen, dass die 22 Jahre alten Immobilienfonds (aus meiner Sicht) unsinnigerweise jetzt doch als Neubestand gelten mit 12 monatiger Kündigungsfrist.

Die Mindesthaltedauer ist in meinem Fall nicht relevant, der Todestag war 2012 und die Überschreibung 2016.

Der Screenshot spricht im einen Satz von Haltedauer, im anderen von Kündigungsfrist. Ist das nur für mich unklar formuliert? ![]()

Irgendwo muss sich die Regelung dazu doch nachlesen lassen. Jemand eine Idee?

Da wurde wohl damals auch wieder ganze Lobbyarbeit geleistet. Anders kann ich mir nicht erklären, warum beim Vererben aus einem Alt plötzlich ein Neubestand zum Nachteil des Anlegers und zum Vorteil der Bank wird...

Den Artikel kenne ich, aber ich kann da keine Antwort auf meine Frage finden?

Ich habe in 2021 auch einen DEKA Immofonds von meiner Mutter geerbt. Die Dividende hat die Stadtsparkasse in dem Nest jährlich wieder mit hohem Aufschlag angelegt. Ende 2022 verkaufte ich die Anteile, die vor dem Stichtag erworben wurden von meiner Mutter. Die anderen kündigte ich und musste ein Jahr warten. Da war die Zitterpartie groß, was am Ende für ein Kurs galt, aber ich hatte Glück.

Dass eine Gläubigerfrist erneut beginnt, kann nicht sein, es sei denn, es wurde ganz neu eingeführt. Lediglich der Stichtag des Kaufs der Anteile sind maßgeblich, ob direkter Verkauf möglich ist oder ein Jahr Wartezeit anfällt (ich meine, das war 21.7.2013).

Das dachte ich auch, widerspricht aber a) was die Bank sagt und b) was monstermania damals schrieb.

Aber Achtung: Sobald die Anteile auf die Erben übertragen werden, gelten ab diesem Zeitpunkt die aktuellen Halte- und Kündigungsfristen."

Hallo zusammen,

sorry, dass ich diesen alten Thread ausgrabe, habe ihn aber per Google gefunden und sonst keine klaren Aussagen dazu. Gibt´s dazu irgendwo eine Quelle, wo ich das nachlesen kann?

Die UI argumentiert nämlich bei zwei 2003 (!) gekauften offenen Immobilienfonds genauso, dass durch den Gläubigerwechsel 2016 jetzt die 12 monatige Kündigungsfrist gilt.

Je mehr man sich mit diesem Produkt beschäftigt, desto mehr ärgert man sich. Alles im Sinne der Betrüger & Abzocker Bank geregelt. Das ist doch ein schlechter Witz...