Hallo zusammen,

ich beschäftige mich seit etwa einer Woche mit dem Investieren in ETFs.

Warum ich erst jetzt darauf gestoßen bin, kann ich gar nicht sagen. 😉

Ein Depot bei der ING habe ich bereits eröffnet. Ab dem 23.12.2025 soll der Sparplan starten – mit 400 € monatlich und einer einmaligen Zahlung von 10.000 €.

Ich habe mich für den Vanguard FTSE All-World ETF (ISIN: IE00BK5BQT80) entschieden und plane, ihn 15 bis 20 Jahre laufen zu lassen.

Ich bin aktuell 47 Jahre alt. Sobald unser Haus in etwa vier Jahren abgezahlt ist, habe ich vor, die Sparrate auf 1.200 € monatlich zu erhöhen.

Meine Frage: Passt mein Vorhaben so, oder gibt es grobe Schnitzer? Ich informiere mich vor allem bei Finanztip; andere Quellen erschlagen mich momentan ein wenig.

Meine aktuellen Rücklagen:

- 20.000 € Festgeld

- 33.000 € Tagesgeld

- 10.000 € Girokonto

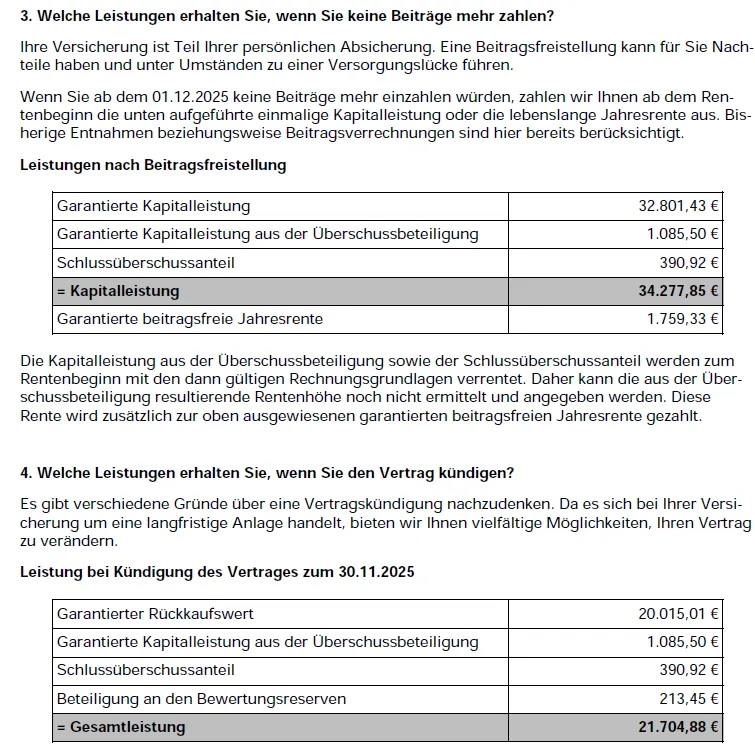

Meine Frau und ich haben jeweils seit 2003 eine private Rentenversicherung mit monatlich 83 € (Dynamik habe ich rausgenommen). Diese würde ich gerne bis zur Rente weiter besparen.

Ich freue mich auf eure Rückmeldungen.

Liebe Grüße