Ist es ratsam eine BU Versicherung abzuschließen, die nicht zahlt, wenn man aufgrund einer bestimmten Sache (Vorerkrankung, frühere Verletzung/Behandlung) berufsunfähig wird? Mein Makler sagte, dass er keine BU gefunden habe, die mich ohne Ausschluss nehmen würde. Ist es dann besser diese Option zu wählen, oder sollte ich besser darauf verzichten? Bzw. was wären Alternativen? Hat da schon jemand ähnliche Erfahrungen gemacht?

BU Versicherung mit Ausschluss

-

Robin1 -

4. März 2026 um 14:38 -

Unerledigt

-

-

Kater.Ka

4. März 2026 um 15:49 Hat das Thema freigeschaltet. -

Markierung für Dr. Schlemann .

-

Wenn man ansonsten bzgl. aller anderen Sachen abgesichert ist, dann lohnt sich das natürlich. Besser schwach abgesichert als gar nicht abgesichert.

-

Hallo.

Wie gravierend wäre der Ausschluss denn?

Wenn der Ausschluss aus der BUV quasi eine Unfallversicherung macht, dann müsste man sich wahrscheinlich um Alternativen kümmern.

Insgesamt ein Themenkomplex für Profis. Vielleicht findet sich im Finanztip-Umfeld ja einer.

-

Danke fürs Markieren Danger92.

Auch mit einem oder zwei Leistungsausschlüssen bleiben meistens noch genügend andere mögliche BU Ursachen übrig, die besser abgesichert werden sollten. Daher würde ich im Zweifel zum Abschluss raten. Besser eine BU mit Einschränkungen als gar keine BU.

Besser raten könnte ich mit Kenntnis der konkreten Diagnose und der genauen Formulierung des Leistungsausschlusses.

Mehr zum Thema findet sich auf unserer Website "Gesundheitsfragen von Versicherungen" unter dem Punkt "Leistungsausschluss".

-

P.S.: Laut Morgen & Morgen sind Ausschlussklauseln nur in 1,79% der Leistungsfälle Grund für die Ablehnung der Leistung.

-

Ich kopiere hier mal die relevanten Passagen unserer Website zum Thema Leistungsausschluss rein, dann braucht Robin1 nicht lange zu suchen. Die strukturierenden Icons gehen dabei leider verloren, im Original sieht das noch etwas schöner aus.

Expertentipps zum Thema Leistungsausschluss

Achten Sie auf bzw. streben Sie an

- möglichst konkrete, eng gefasste Formulierung, also nicht Ausschluss eines kompletten Organsystems "Erkrankungen des Bewegungsapparats", "Hauterkrankungen", sondern "Erkrankungen des linken Kniegelenks" oder "ekzematöse Hauterkrankungen"

- einen diagnosebezogenen, nicht symptombezogenen Ausschluss, also nicht "Rückenschmerzen" oder "Beschwerden der Wirbelsäule", sondern "Bandscheibenvorfall LWS".

- Hinweis: Viele Versicherer sehen Organe wie die Wirbelsäule als Funktionseinheit, bei der Erkrankungen in einem Bereich die gesamte "Statik" beeinträchtigen, und schließen sie deshalb komplett aus.

- einen zeitlich begrenzten Ausschluss mit einer sog. "Nachschauklausel", d.h. die Gesellschaft bietet eine Überprüfungsoption nach ein bis zwei Jahren, in denen die Erkrankung typischerweise verheilt sein kann, überprüft den Leistungsausschluss wenn bis dahin Behandlungs- und Beschwerdefreiheit besteht und streicht ihn dann bestenfalls. Hinweis: Ein automatischer Entfall nach X Monaten Behandlungs- und Beschwerdefreiheit ist selten.

- Tipp: Auch ohne Nachschauklausel kann man später mit der Gesellschaft über einen Entfall verhandeln, wenn das erhöhtet Risiko durch die Vorerkrankung nicht mehr besteht. Die Erfolgswahrscheinlichkeit ist mit Nachschauklausel jedoch deutlich höher.

- Tipp: Wir prüfen für unsere Kunden gerne zu einem je nach Krankheitsbild sinnvollen späteren Zeitpunkt (z.B. Erkrankung dann außerhalb des Fragezeitraums oder ausreichend lange Behandlungs- und Beschwerdefreiheit) erneut per anonymer Risikovoranfrage, ob andere Anbieter dann eine Lösung ohne Einschränkung anbieten.

- Einschluss von Erkrankungen, die nichts mit der Vorerkrankung zu tun haben, z.B. "In den Versicherungsschutz eingeschlossen und bei der Festsetzung des Grades der Berufsunfähigkeit mit zu berücksichtigen sind erstmals nach Vertragsabschluss auftretende Tumorerkrankungen, rheumatische Erkrankungen, Infektionen und Frakturen"

- statt Leistungsausschluss einen Risikozuschlag - besser mehr zahlen, als kein Versicherungsschutz.

- Hinweis: Manche Kunden argumentieren verständlicherweise, dass mit einem Leistungsausschluss der Beitrag sinken müsse, da ja weniger versichert sei und für die Gesellschaft das Risiko einer Versicherungsleistung sinken würde. Das sehen die Anbieter leider i.d.R. anders. Ein Grund sind systemische Zusammenhänge von Erkrankungen, die im Leistungsfall von der Gesellschaft nur schwer nachzuweisen sind, z.B. wenn man aufgrund starker Rückenschmerzen (ausgeschlossen) depressiv und berufsunfähig wird.

- Hinweis: Laut Morgen & Morgen sind Ausschlussklauseln nur in 1,79% der Leistungsfälle Grund für die Ablehnung der Leistung.

- Hinweis: Natürlich fragen wir für unsere Kunden immer mehrere Anbieter per anonymer Risikovoranfrage an, um das nach unserer Erfahrung beste mögliche Votum zu erhalten.

- Und noch ein Warnhinweis: Wie sie aus diesen Ausführungen hoffentlich erkennen, ist das Thema Gesundheitsfragen und Risikoprüfung etwas für Profis!

Hilft das?

-

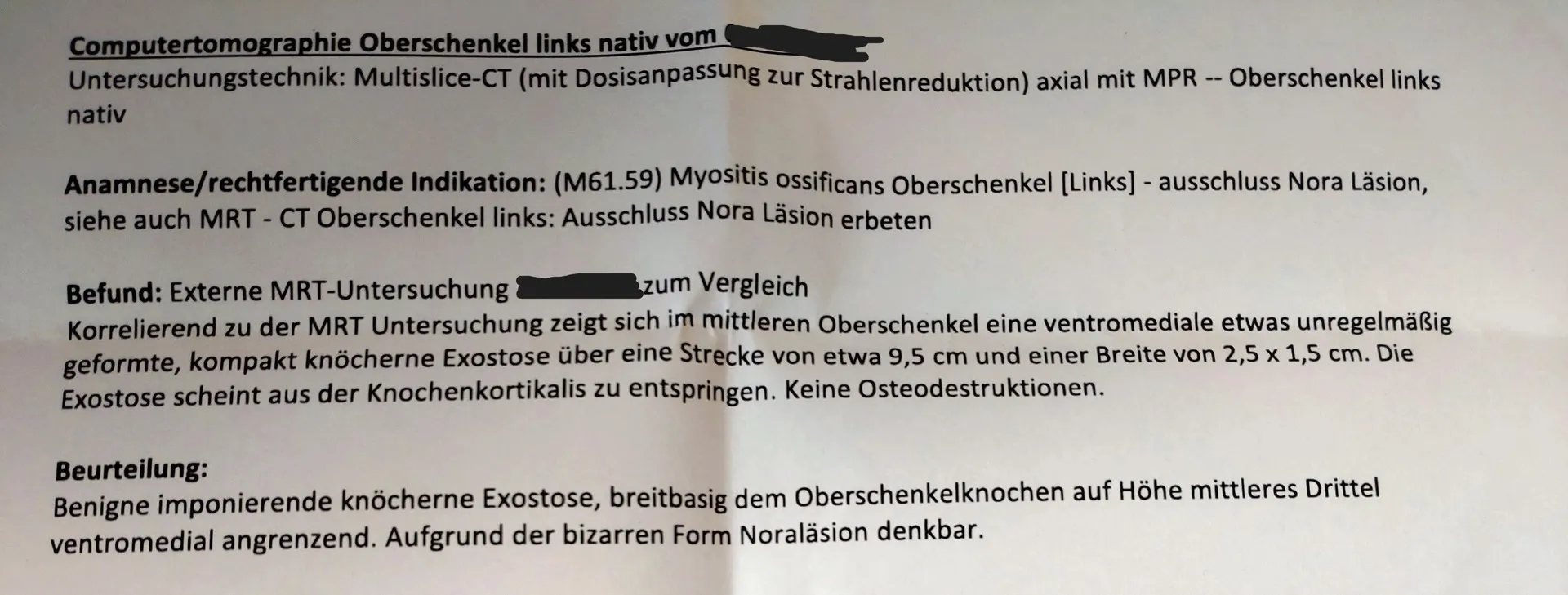

Vielen Dank erst einmal für die ausführliche Antwort Dr. Schlemann . Es handelt sich grob gesagt um eine (höchst wahrscheinlich) angeborene knöcherne Abspreizung an meinem Oberschenkel. Ich habe hier mal den exakten radiologischen Befund angehängt. Diese habe ich bis dato nie bemerkt, geschweige denn dass es Probleme gamacht hätte. Es handelte sich vielmehr um eine Zufallsdiagnose. Ich war wegen einer vorherigen Prellung am Oberschenkel beim Radiologen. Da wurde es diagnostiziert. Kurz gesagt: Die Versicherungen würde eine daraus eventuell einmal entstehende Krankheit/Berufsunfähigkeit nicht mit versichern, dies wäre also der Ausschluss. Den wortgenauen Leistungsausschluss kenne ich nun nicht, das hat mein BU-Berater nicht näher erwähnt. Eben nur, dass die Leistung ausgeschlossen wäre, wenn ich wegen dieser Sache einmal berufsunfähig werden sollte. Zu der Sache mit der Nachschauklausel: 1. Es wird niemals in dem Sinne "verheilen" als dass es weg geht oder sich zurückbildet. 2. Behandlungs- und Beschwerdefreiheit besteht theoretisch konstant, da ich deshalb nie in Behandlung war, oder beschwerden hatte. Nun ist es natürlich fraglich, ob ich wegen dieser Sache berufsunfähig werde. Schließlich habe ich davon im Alltag bis zur Diagnose nichts gemerkt. Mein Hausarzt sah es auch nicht als etwas behandlungsbedürftiges an. Das ist nun also das "Dilemma" vor dem ich stehe.

-

Das lässt sich doch easy umschiffen - einfach einen Anbieter auswählen, der nur nach Behandlungen und Beschwerden fragt, nicht nach bestehenden Erkrankungen.

Ist Ihr "BU-Berater" vielleicht doch nicht so richtig auf das Thema Berufsunfähigkeit spezialisiert?

-

Naja ich war aufgrund von gewissen Beschwerden in Behandlung. Und dabei wurde diese Zufallsdiagnose gestellt. Welche Anbieter würden denn keine bestehenden Erkrankungen interessieren?

Ich habe hier noch einmal die exakten Ausschlüsse der drei Versicherungen, die mich nehmen würden:

Baloise:

ZitatEs ist vereinbart, dass Erkrankungen und Funktionsstörungen infolge der Exostose am linken Oberschenkel sowie alle Folgen und Komplikationen, die ursächlich und medizinisch nachweisbar damit zusammenhängen, eine Leistung

wegen Berufsunfähigkeit nicht bedingen und auch bei der Festsetzung des Grades der Berufsunfähigkeit aus anderen gesundheitlichen Gründen unberücksichtigt bleiben.

Sofern zusätzlich die Bausteine PflegeSchutz und/oder ArbeitsunfähigkeitsSchutz eingeschlossen werden gilt:

Es ist weiterhin vereinbart, dass Erkrankungen und Funktionsstörungen infolge der Exostose am linken Oberschenkel sowie alle Folgen und Komplikationen, die ursächlich und medizinisch nachweisbar damit zusammenhängen, eine Leistung

wegen Pflegebedürftigkeit und/oder Arbeitsunfähigkeit nicht bedingen und auch bei der Ermittlung des Umfangs der Pflegebedürftigkeit und/oder der Feststellung der Arbeitsunfähigkeit aus anderen gesundheitlichen Gründen unberücksichtigt bleiben.

HDI:

ZitatAusschlussklausel:

(Exostose links)

"Es gilt als vereinbart, dass Minderbelastbarkeiten sowie alle Bewegungsstörungen und Schmerzsyndrome hervorgerufen durch eine Exostose(n)

einen Leistungsanspruch aus der Berufsunfähigkeitsversicherung nicht bedingen und bei der Feststellung des Grades der Berufsunfähigkeit aus anderen Gründen unberücksichtigt bleiben."

Eine Überprüfung der vorstehenden Entscheidung ist leider nicht möglich.Signal Iduna:

ZitatAlles anzeigenEs ist vereinbart, dass

Erkrankungen des linken Oberschenkels jeglicher Art und deren Folgen UND Hauterkrankungen jeglicher Art und deren Folgen soweit ein unmittelbarer ursächlicher Zusammenhang mit dem

Grundleiden medizinisch nachweisbar ist, eine Leistung aus der SI WorkLife EXKLUSIV-PLUS nicht bedingen und bei der Festsetzung des Grades der Berufsunfähigkeit aus anderen Gründen

unberücksichtigt bleiben.

Wird die versicherte Person aufgrund eines amtsärztlichen Zeugnisses oder amtsärztlichen Gutachtens vor Erreichen der gesetzlich vorgesehenen Altersgrenze wegen allgemeiner Dienstunfähigkeit entlassen oder in den Ruhestand versetzt, gilt aufgrund des vereinbarten

Leistungsausschlusses Folgendes:Aufgrund des Leistungsausschlusses sind wir zusätzlich berechtigt zu prüfen, ob die im Leistungsausschluss genannten Gesundheitsumstände und/oder Tätigkeiten ursächlich oder mitursächlich für

die Entlassung oder Zurruhestandsversetzung sind. Ergibt die Prüfung, dass die vom Leistungsausschluss erfassten Gesundheitsumstände bzw. Tätigkeiten nicht (mit)ursächlich für die Entlassung

oder Zurruhestandsversetzung sind, gilt die versicherte Person als vollständig berufsunfähig im Rahmen der allgemeinen Dienstunfähigkeitsklausel.

Ergibt die Prüfung dagegen, dass die vom Leistungsausschluss erfassten Gesundheitsumstände bzw. Tätigkeiten (mit)ursächlich für diese Entlassung oder Zurruhestandsversetzung sind, gilt die

versicherte Person nicht als vollständig berufsunfähig aufgrund allgemeiner Dienstunfähigkeit.

In diesem Fall sind wir aber leistungspflichtig, soweit die versicherte Person unter Berücksichtigung des vereinbarten Leistungsausschlusses berufsunfähig im

Sinne des § 2 Absätze 1-3 und 8-14 der Allgemeinen Bedingungen für SI Worklife EXKLUSIV-PLUS (Berufsunfähigkeitsversicherung) ist.

Sofern eine Leistung bei teilweiser Dienstunfähigkeit eingeschlossen ist, wird ergänzend folgendes vereinbart:

Für Leistungen aufgrund teilweiser allgemeiner Dienstunfähigkeit gilt dies entsprechend.

-

Wann waren denn die Beschwerden und wann wurde die Zufallsdiagnose gestellt? Vielleicht liegt das schon außerhalb von Abfragezeiträumen mancher Gesellschaften.

Zusatzfrage: Was machen sie genau beruflich? Möglicherweise ebnen berufsbezogene Sonderaktionen mit reduzierten Gesundheitsfragen den Weg zu einer BU ohne Ausschluss.

Wie Sie vielleicht schon merken, ist das geschickte Handling von Gesundheitsfragen um sich möglichst ohne Einschränkungen gegen BU zu versichern (gilt auch für die PKV) ein komplexes Thema, bei dem zum einen Spezialisierung gefragt ist und das zum anderen nur schwerlich mit allen Details in einen Thread passt.

-

Die Zufallsdiagnose wurde im letzten Jahr gestellt. Die Beschwerden waren zu diesem Zeitpunkt schon einige Monate komplett weg.

Derzeit bin ich Student.

-

Dann sind Beschwerden und Behandlungen noch zu frisch. Welches Fach studieren Sie? Das könnte ggf. noch den Weg zu einer Sonderaktion eröffnen.