Diesen Thread zum selben Thema gesehen? Es geht und steht dir laut den Tarifbedingungen auch zu, du musst es nur durchsetzen!

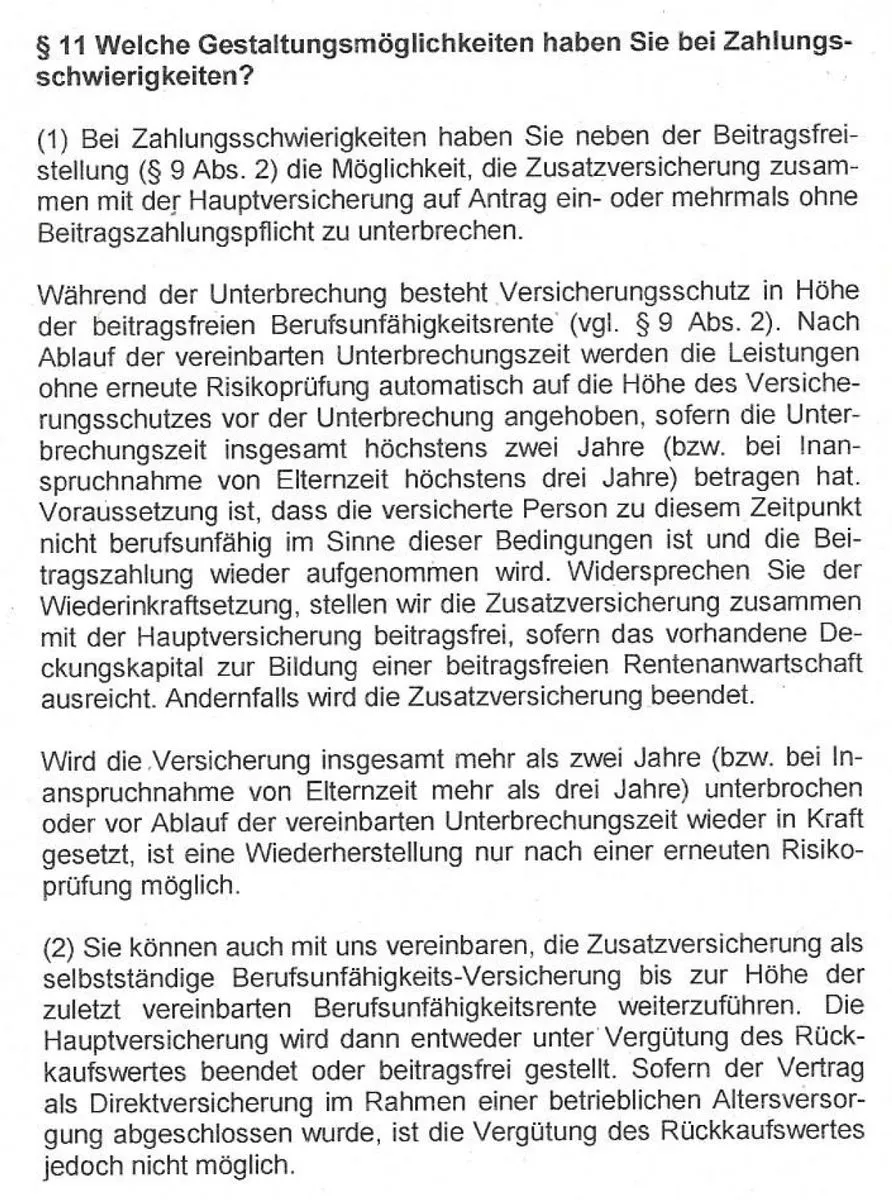

Monetenmatrose und Hoqqa aus dem anderen Thread: Ich hab wg. meiner Vertragsumstellung/Herauslösung der BU der Debeka zu Hause jetzt nochmal geschaut. Die für euch m.E. relevante Passage stand zumindest bei mir (damals als Teil einer Gesamtversicherung Namens "A1A" aus dem Jahr 2012) in den "Allgemeinen Bedingungen für die Berufsunfähigkeitszusatzversicherungen BUZ-T - 01/2012". Diese Tarifbedingungen braucht ihr und darauf solltet ihr euch beziehen, wenn ihr die Herauslösung der BU/DU aus so einem Vertrag durchsetzen wollt. Bei mir heißt es in den Tarifbedingungen versteckt in §11 (2):

Fazit: Es ist möglich, auch wenn euch die Vertreter offenbar regelmäßig das Gegenteil erzählen. Spannend dürfte werden, wie genau bei euch dann die Umstellung läuft, falls ihr das wollt.

Monetenmatrose: Du hast die BU/DU-Versicherung vor über 10 Jahren abgeschlossen. Das gibt dir den unschlagbaren Vorteil, dass der Vertrag auch bei vergessenen Details der Gesundheitsfragen nicht mehr angefochten werden kann. Einen Neuvertrag bei einer anderen Versicherung bekommst du nur bei entsprechend guter/perfekter Gesundheit. Ich würde den Altvertrag also wirklich nur dann komplett kündigen, wenn du absolut wasserdicht bei einer anderen Versicherung einen Alternativvertrag abgeschlossen hast, da dort die 10 Jahre Anfechtungsfrist wieder von neuem zu laufen beginnen.

Was ich daher gemacht habe: Den Teil der BU bei der Debeka aus dem Vertrag herausgelöst bzw. umgestellt und bei einer weiteren Versicherung durch einen zweiten neuen Vertrag zusätzlich "aufgestockt". Das hat mir die Sicherheit des Altvertrages erhalten und die Vorteile des Neuvertrages gebracht und ich kann jetzt in beiden Verträgen entscheiden, die Summe durch die Erhöhungsoptionen jeweils noch zu erhöhen, was ich je nach Lage der Dinge auch machen werde...