Ein Meinungsbeitrag zu diesem Thema in der Zeit

Um 5,3 Milliarden Euro könnten die Beitragseinnahmen steigen, wenn Krankenkassenbeiträge auch auf Kapitalerträge anfielen.

Ein Meinungsbeitrag zu diesem Thema in der Zeit

Um 5,3 Milliarden Euro könnten die Beitragseinnahmen steigen, wenn Krankenkassenbeiträge auch auf Kapitalerträge anfielen.

Ich schätze der vereinbarte Kaufpreis sind 1€. Bei dir landet Verkauf in voller Höhe im Verlusttopf der Bank. Anschaffungswert minus 1€. Der Freund lässt die Position anschließend wertlos ausbuchen, und du spendierst ein Getränk seiner Wahl.

Wieso? Herr Habeck wäre doch dann betroffen oder nicht?

So ein Bundesminister bekommt ja glücklicherweise durchaus nennenswerte Abgeordnetenbezüge, sicherlich weit oberhalb der SV-Bemessungsgrenzen. (Hoffentlich meistens auch zurecht.) Wie meine laienhafte Google Recherche ergeben hat, ist die Handhabung der Diäten bei der Sozialversicherung dabei scheinbar durchaus differenziert: Freiwillig in der GKV oder PKV, beides scheint auch für Abgeordnete möglich und eröffnet den Blumenstrauß der Deutschen Sozialgesetzgebung in ihrer ganzen Pracht 🌻.

Ich schätze jedoch, Zielgruppe des Vorschlags ist vor allem der grüne Stammtisch, dem vermeintliche Sozialkompetenz vorgespielt wird. In der Praxis scheint das ja insgesamt noch unausgegoren zu sein.

Das wird er dann auch merken, und aus seiner Forderung dann eine Art "Soli II" machen

Ja, muss. So wie es aktuell augenscheinlich vorgeschlagen wurde, macht es nur sehr begrenzt Sinn, und belastet vor allem die, die Sparen am dringendsten nötig hätten um der Altersarmut zu entkommen. Wer weniger hat, landet eh im Sozialsystem, wer mehr hat liegt über der Bemessungsgrenze.

Oder Facharbeiter dürfen sich dann mit dem spannenden Thema Vermögensverwaltende GmbH befassen 👌🏼

da es eh Groko oder cdu+ AfD als Ergebnis gibt ists doch eigentlich egal

Vorschlag hört sich ohnehin nach grünem Populismus an, aber man will sich ja auch für die unwahrscheinliche Situation rüsten, wenn Herr Söder wieder sein Faible fürs Bäume umarmen entdeckt und ein Finanzminister Habeck mit Merz regiert. Ja ok, noch hört es sich reichlich absurd an. Wer weiß..

Nur, wenn es so sein würde wie ich den Vorschlag interpretiere, dann ist das ja einzig ein Konjunkturprogramm für die private Krankenversicherung: jeder der nennenswerte Kapitalerträge (mithin vorabpauschale) vereinnahmt, wäre so es möglich ist, gut beraten stattdessen in die PKV zu wechseln.

Gekniffen wären dann alle, die aus der GKV nicht raus kommen, weil das Arbeitseinkommen nicht reicht, aber die privat trotzdem gespart haben.

Träfe also exakt die falschen…

Nur mal zum inhaltlichen Verständnis:

Wenn ich den Vorschlag von Herrn Habeck richtig verstanden habe, sollen auf Kapitalerträge auch die Sozialversicherungsbeiträge gezahlt werden. Namentlich sind das der Beitrag zur gesetzlichen Krankenversicherung sowie zur Pflegeversicherung.

Setzt also generell voraus, dass man gesetzlich - nicht privat - krankenversichert ist.

Für beide Beiträge gibt es Höchstbeträge für die Bemessungsgrundlage. Sprich es gibt eine Obergrenze, ab der effektiv keine zusätzlichen Belastungen mehr anfallen.

Damit ist der Korridor an Leuten, die das ganze betrifft, ja schon eng gefasst: nämlich jene die Kapitalerträge erzielen aber mit ihrem Einkommen aus Lohnarbeit nicht über die Beitragsbemessungsgrenze (BBG) kommen (denn darüber hinaus wäre ja eh kein zusätzlicher Beitrag fällig.).

Daraus ergibt sich direkt mal die praktische Fragestellung: wo liegen die Grenzen denn aktuell, und wie hoch ist dann die Belastung mit GKV + PV Beiträgen?

Liege ich mit meiner Annahme richtig, dass die Beiträge analog zu denen auf Arbeitseinkommen capped sind an der BBG? Und würde es sich andernfalls quasi sofort lohnen in die PKV zu wechseln?

Manchmal möchte man es auch nicht verstehen ![]()

Aber so schwer ist es doch nicht, immerhin ist der Fond Prospekt ja recht transparent. UnionInvestment nutzt beim UniAktien Derivate, bis maximal des 200% Marktrisikos eines MSCI World, um die Fond-Performance zu verbessern. Also ein erhebliches Risiko. Das ist sogar ganz gut geglückt, denn der Fond hält trotz erheblicher Kosten bzw. Provisionen mit seinem Benchmark, ebenjenem MSCI World, mit. Nur halt indem auf deine Kosten das „Marktrisikopotential“ hochgeschraubt wird.

Würdest du das selbe Risiko ohne Kosten eingehen, wäre deine Rendite nicht nur en Par mit dem MSCI sondern hätte outperformed.

Das werden wir wohl dann nie rausfinden. Ich frage mich derweil, ob ich mit maximal 200% Risiko eines MSCI World auch die laufende Provision rausholen würde.

Sorry die Schriftgröße hat mich am lesen deines Beitrages behindert. Bitte nächstes mal korrigieren. Danke

Quelle ist verlinkt.. Seite 49 der pdf („47“) im Abschnitt „Derivate“. Bitte danke ich helfe gern 🤷🏼♂️

Ich habe den Fond schon viele Jahre und muss sagen, dass er im Vergleich zu einem MSCI World ETF einen Tick besser läuft.

Quelle: https://cdn.dam.union-investment.de/667472_unifavo…_uip.pdf#page49

Quelle: https://cdn.dam.union-investment.de/667472_unifavo…_uip.pdf#page49

Ganz ohne Währungsreform: Bezüglich der 1,3 Mio. Euro wird dann wieder das hier gelten (siehe schon Nr. 70):

Er hat ja mit 5% p.a. gerechnet. Geht man von etwa 7% p.a. nominal aus und 2% p.a. Inflation (Inflationsziel EZB), kommt das ja durchaus als realwert hin.

ETF's sind absolut politisch geprägt. Oder?

Vgl. „Wie die Anbieter die Stimmrechte ausüben“

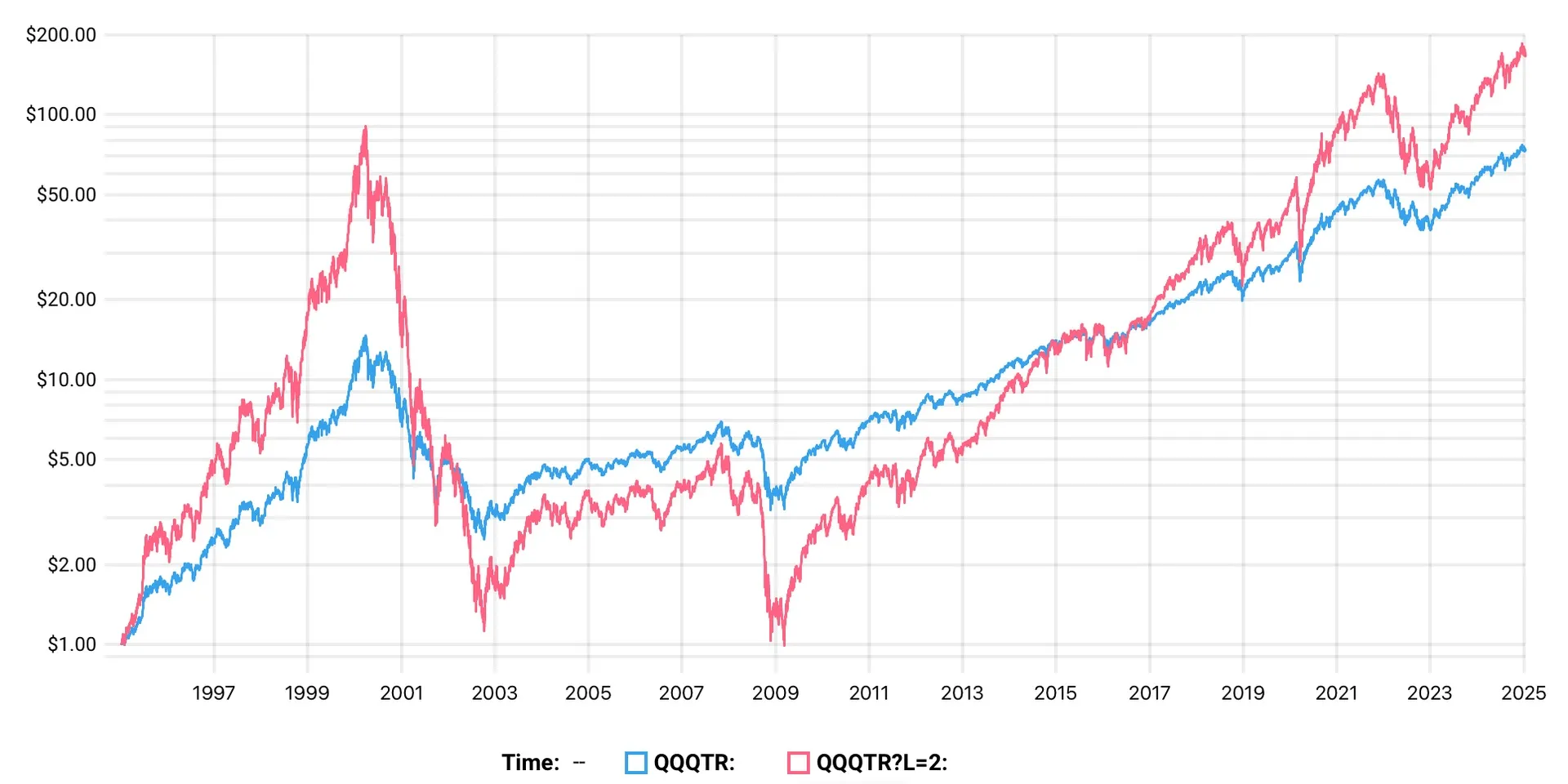

Ich denke, es ist klar, dass ein zweifach gehebelter ETF mit täglichem Reset im Dotcom-Szenario ziemlich mies abschneidet.

https://testfol.io/?s=kqdrbhbOKNv

Der ausdrückliche Hinweis, dass der Graph den NASDAQ 100 und damit eine Wette auf US Tech zeigt, darf nicht fehlen. Einen Max Drawdown von > 98% muss man erstmal verknusen:

Das wäre mir jetzt auch zu Hot. Aber anderswo fängt man auch nicht an, und setzt mal eben den nasdaq mit einem Branchen oder Länder übergreifenden Index gleich.

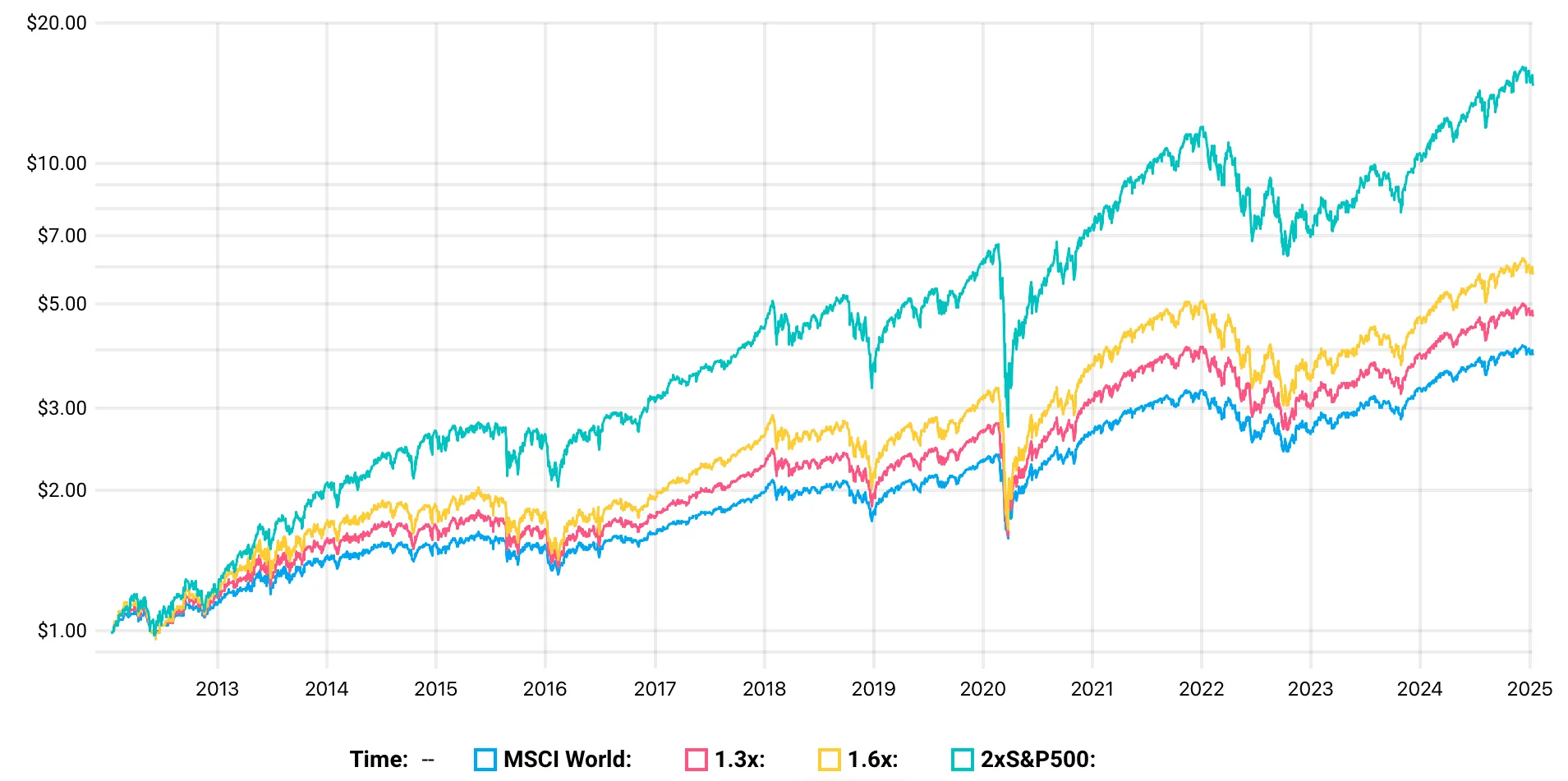

Für den MSCI World reichen die Daten leider nicht so schön weit zurück. vielleicht habt ihr ja eine bessere Idee wie man das mal gescheit modellieren könnte. Bis dahin aber der anständigen logarithmischen Skala wegen, hier mal die US-ETF Interpretation der Angelegenheit:

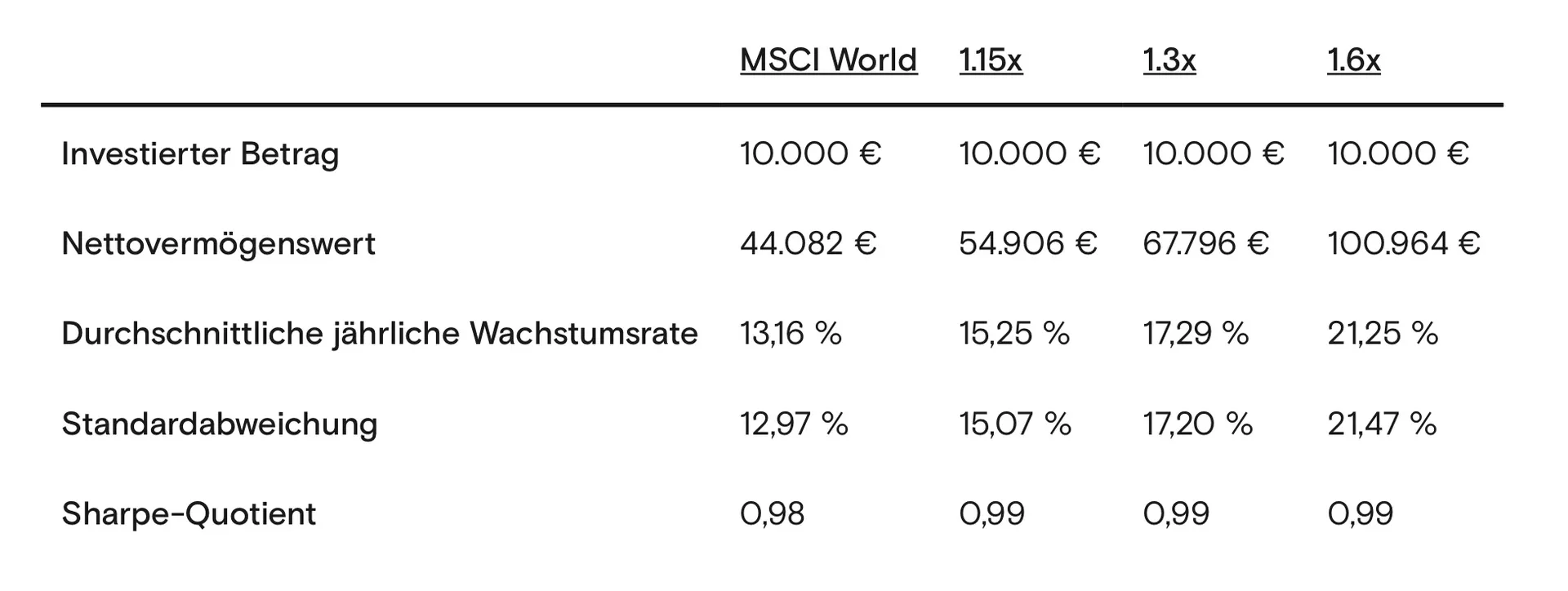

Die Zahlen in der 4. Spalte stellen m.E. allenfalls die Chancen-Exposure dar. In der Tat könnte der Amumbo u.a. doppelt von möglichen Chancen profitieren.

Über die Nomenklatur möchte ich nicht streiten. Ich nehme gerne Vorschläge an. Aber ich vertrete die Auffassung, dass das was in der Tabelle "Risk Exposure" heißt, in Wirklichkeit das Vielfache der erwarteten Volatilität ist. Nehmen wir an, der MSCI World hat σ, dann würde ich schätzen, dass meine Beispiele "1.15x" bis "1.6x" in etwa 1,15σ bis 1,6σ haben werden.

Wir sind uns aber Einig, dass die erwartete Rendite eine Funktion der Volatilität ist, und zwar ineffizient: mit steigendem Risiko k (k facher Schwankung σ) wird die Rendite unterproportional zulegen: Rendite(kσ) ≤ k * Rendite(σ). Ich muss also (und da kommen wir wieder zusammen) ein höheres Risiko als k' eingehen, wenn ich meine Rendite um einen bestimmten Faktor k' zu steigern.

Nun war meine Forderung aber abgeschwächt: Ich würde gerne über eine ausreichend lange Zeit ein höheres Risiko als das 1.0x-fache Marktrisiko eingehen, um eine höhere Renditeerwartung zu haben, auch wenn ich dabei ineffizient werde. Das muss ich ja auch, denn ich habe versteckte Fremdkapitalkosten im Amumbo. Nur ist meine Hypothese: Langfristig wird die Marktrendite des Aktienmarkts die Finanzierungskosten übersteigen. Ich erwirtschafte also eine Überrendite zum MSCI World, die unterproportional zum Risiko aber höher als 0 ist. Dabei bin ich prognosefrei: Weder konstruiere ich eine Länderwette, noch eine Sektorwette. Zumindest anfänglich ist meine Portfoliointerne Asset-Allocation identisch zum MSCI World.

Aber hey, maybe this time is different.

Sobald es deine Zeit erlaubt, nimm dir doch nochmal kurz meinen Vorschlag aus #75 vor. Ich versuche ja grade *keine* Länderwette zu konstruieren. In dem Beispiel soll das Marktportfolio der Industrieländer ohne besondere Gewichtung der USA nachgebildet werden. Wenn die in den nächsten 10 Jahren mies laufen, dann laufen die eben mies. Das Portfolio bildet denoch den MSCI World um das 1,15x .. bis 1,6x fache ab. Ich gewichte ja eben den nicht-gehebelten "Ex USA"-Anteil proportional höher, weil mir der Amumbo-Hebel (aka. das versteckte Fremdkapital) es erlaubt mehr Geld in den non-leveraged Teil zu investieren.

Aufteilung Pi * Daumen:

| Portfolio | Anteil MSCI World | Anteil Amumbo | Anteil Ex USA | Risk Exposure |

| MSCI World | 100% | 0 | 0 | 100% |

| 1.15x | 75% | 15% | 10% | 115% |

| 1.3x | 50% | 30% | 20% | 130% |

| 1.45x | 25% | 45% | 30% | 145% |

| 1.6x | 0% | 60% | 40% | 160% |

Sage also: ich bin bereit mehr Risiko zu tragen, das mehr an Volatilität nehme ich in Kauf, aber dafür hätte ich gern ca 150% der mittleren Rendite.

… Investment also prognosefrei im Sinne des „Weltportfolio“ nach MSCI World.

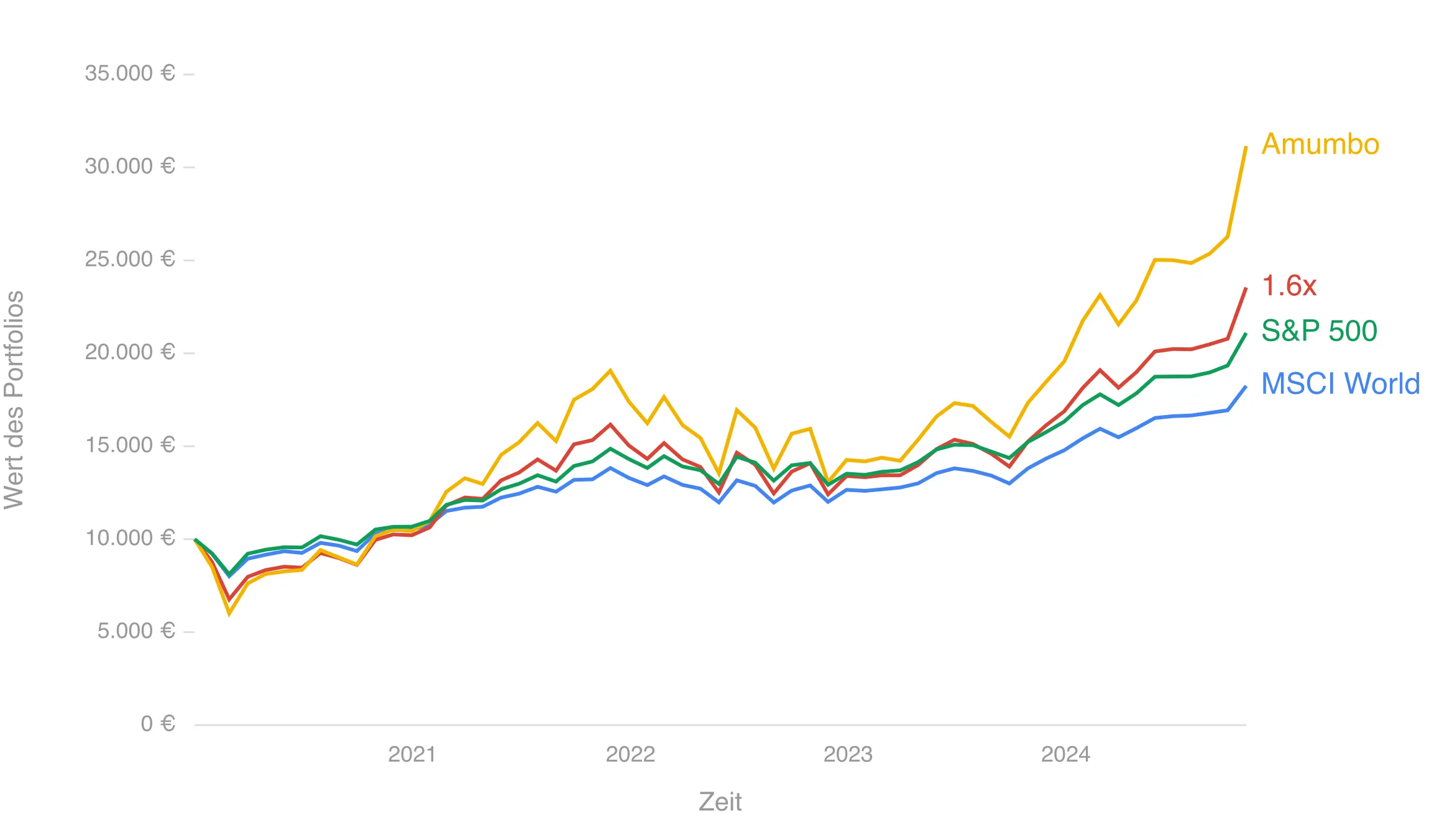

Hier das x-fache (1,15; 1,3; 1,6) der MSCI World Rendite:

Beim heiligen Amumbo fällt mir nur ,,recency bias" ein.

Der ETF bildet den MSCI USA ab, also die 600 größten US Firmen. Nicht irgendwie, sondern 2x gehebelt. Dafür fallen Gebühren an, zum einen die TER von 0,5% pa. Und obendrauf noch die versteckten Kosten für den Hebel, die in der Performance verborgen sind. Das ist etwa der €STR-Zins plus ein Risikoaufschlag x.

Was davon ist nun recency bias?

Jeder, der den S&P 500 im Portfolio hat, hat den selben recency bias. Nämlich die Länderwette US-Aktien. Ja, die liefen gut, deswegen steht der Amumbo gut da, aber auch nicht mehr als das, es ist im Prinzip ein S&P 500 (naja mit 600 statt 500 Positionen).

Den Amumbo macht nun offenkundig der Hebel besonders: Statt 2 Einheiten Geld in einen S&P 500 ETF zu stecken und damit am Marktrisiko mit eben jenen 2 Geld zu partizipieren, stecke ich nun 1 Geld in den Amumbo und habe die Prämie für das Marktrisiko von 200% minus die Finanzierungskosten.

Ich verdoppele also meine Volatilität für eine Überrendite zum S&P 500. natürlich nur auf lange Frist.

Aber was, wenn ich da nun 20 Jahre drin bleiben will?

Nun magst du sagen, und das könnte ich verstehen, länderwetten sind böse, wer sagt dass in Zukunft die USA noch genau so gut laufen? Das sagst du ja implizit mit deinen Verweis auf recency bias. Aber nun habe ich mit dem Amumbo nunmal einen Hebel 2 auf USA. Wenn ich nun den doppelten Anteil (verglichen mit dem MSCI World) an Ex USA dazu gebe, hab ich ein Welt-Portfolio mit Beta > 100% aber ohne Länderwette. Sage also: ich bin bereit mehr Risiko zu tragen, das mehr an Volatilität nehme ich in Kauf, aber dafür hätte ich gern ca 150% der mittleren Rendite. Wieso sollte das nicht legitim sein?

Der Amumbo macht sich auch in Kombination mit einem MSCI World Ex USA ganz gut, wenn man ein wenig mehr Risiko gehen möchte, ohne das Portfolio auf die USA zu beschränken:

Backtesting for the European index investor

Für alle die bereits einen Riesen Klumpen MSCI World (oder bei mir ACWI) im Depot haben, könnte man sich mal die effektiven Hebel ausrechnen, wenn man beimischt.

(Das „1.6x“ ist 60% amumbo, 40% ex usa)

da muss man sich dann einfach auf die historischen Daten verlassen. Ein Garantie für die Zukunft gibt es eh nicht, da die Zukunft niemand kennt!

Das ist eh so ein ding. Wie gut die Daten bei den Tools sind kann ich nicht sagen. Anderes Tool, andere Zahl (und etwas anderer Zeitraum: ab August 2001). Geht zwar auch gut, aber da wirds doch noch ein ticken knapper. Nominalwerte(!).

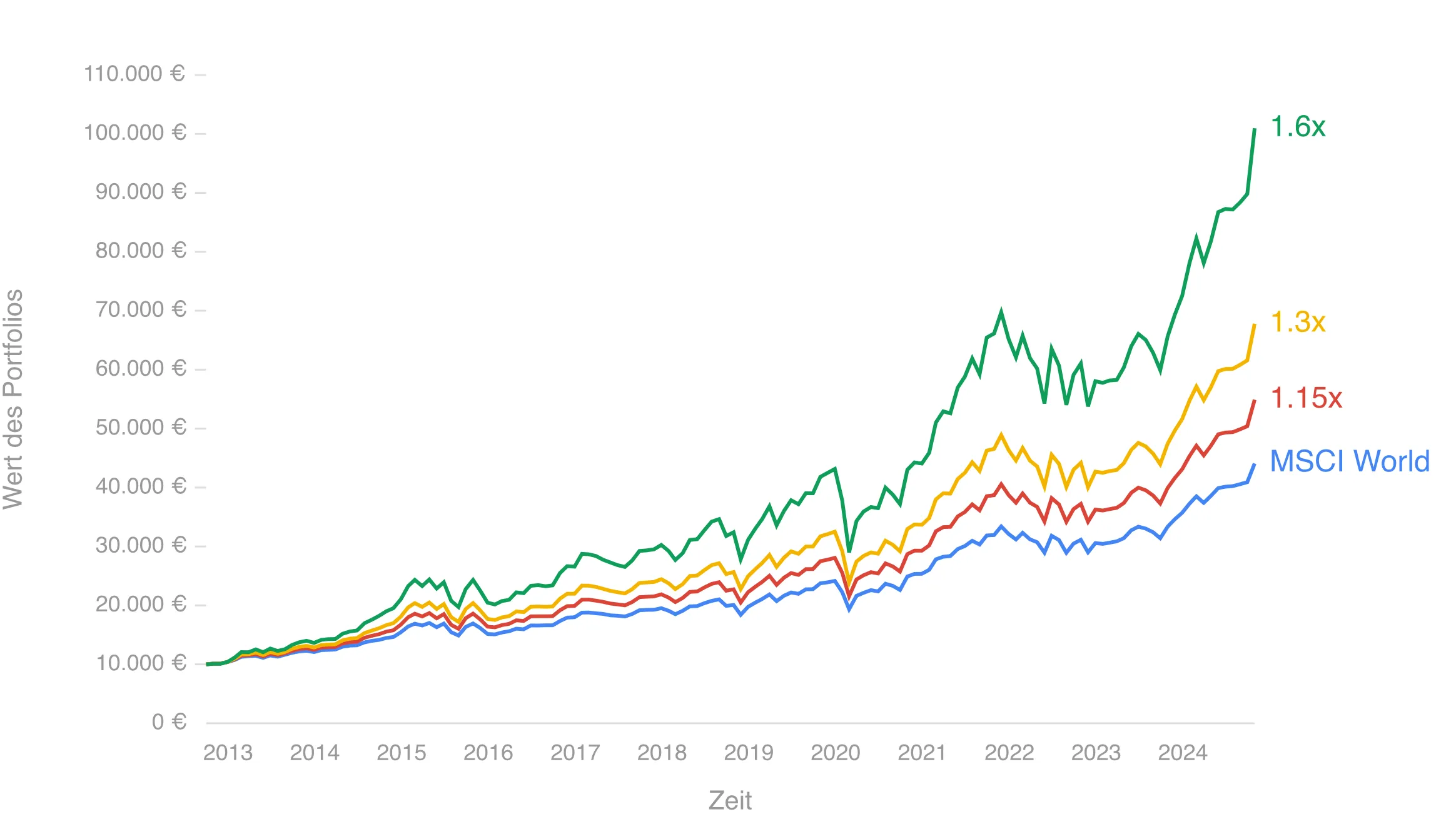

Frage: gibt es hierzu einen Rechner, um genau diesen Fall zu simulieren? Würde mich mal interessieren. Also z.B. im Jahr 2000 500k EUR im MSCI World angelegt und jeden Monat 1.000 entnommen, wie wäre heute der Stand?

Szenario: 1.1.2000 - 1x 500.000€ in MSCI World (Acc), dann: monatliche Entnahme 1000€

Endvermögen (nominal) 2024-10:

2.029.592 €