Exakt! Die Augen können einen täuschen, die Mathematik nicht

Deshalb würde man sinnvollerweise auch logarithmische Skalen nutzen. Bei denen ist eine Veränderung um 10% überall gleich groß. Leider kapiert die breite Bevölkerung logarithmische Skalen nicht

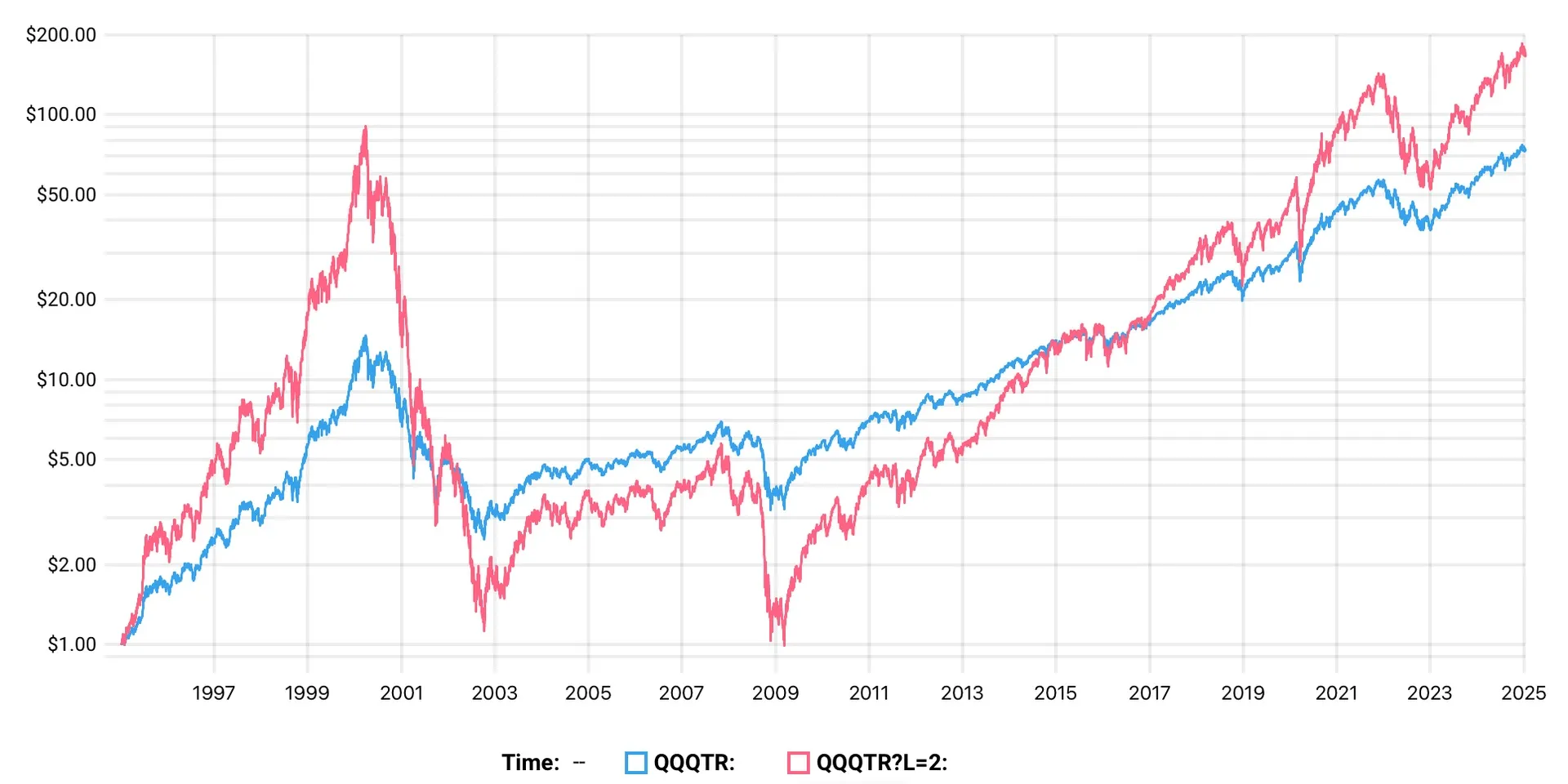

Ich denke, es ist klar, dass ein zweifach gehebelter ETF mit täglichem Reset im Dotcom-Szenario ziemlich mies abschneidet.