Dieser Thread wird in 10 Jahren interessant werden. Ich glaube allerdings nicht, dass man auf einen Beitrag eine Antwort erhalten wird.

Hab dich mal gebookmarked, damit du auch im Eingangspost dieses Threads verewigt bist ![]()

Dieser Thread wird in 10 Jahren interessant werden. Ich glaube allerdings nicht, dass man auf einen Beitrag eine Antwort erhalten wird.

Hab dich mal gebookmarked, damit du auch im Eingangspost dieses Threads verewigt bist ![]()

Der Kurs, den du in der App siehst (z. B. 61.500 €), ist ein Richtwert bzw. Mittelpreis. Entscheidend für deine Limitorder ist aber der tatsächliche Verkaufspreis, also der Preis, zu dem dir gerade jemand Bitcoin anbietet. Dieser kann trotz angezeigtem Kurs noch über deinem Limit von 62.000 € liegen, sodass die Order nicht ausgeführt wird.

Hinzu kommt, dass Bison keine klassische Börse mit offenem Orderbuch ist. Deine Order wird gegen einen Handelspartner (Market Maker der Börse Stuttgart) ausgeführt. Wenn dieser zu deinem Limit gerade kein Angebot stellt, bleibt die Order offen – selbst wenn der Marktpreis kurz darunter angezeigt wird.

Außerdem bewegt sich der Bitcoin-Kurs gerade in den letzten Tagen sehr schnell. Es kann sein, dass der Preis 61.500 € nur für Sekunden berührt wurde und in diesem Moment schlicht kein Handel zu deinem Limit zustande kam. Die App zeigt solche kurzen Bewegungen zwar an, sie führen aber nicht automatisch zu einer Ausführung.

Mal eine andere Frage an die Bitcoiner hier, habt Ihr auch schonmal nachgedacht den "infinite money glitch" zu benutzen ? Klar riskant, aber es soll ja durchaus Leute geben die Ihr Depot beleihen, einen Kredit aufnehmen um z.B. STRC zu kaufen um 11% zu bekommen damit die 3-5% Kreditzins zu tilgen und mit dem Rest Bitcoin zu kaufen bzw. mit Krediten gleich BTC zu kaufen.

Das Risiko „Michael Saylor“ ist mir irgendwie zu groß und so eine Strategie steht für mich persönlich irgendwie im Widerspruch zum Ursprungsgedanken von Bitcoin: dezentral, unabhängig, zensurresistent. Aber ich kann schon verstehen, wenn man die Wette eingeht. Theoretisch ist es ein no-brainer, aber nur theoretisch. Da Gier meistens ein schlechter Ratgeber ist, bleibe ich bei Bitcoin only ![]()

Und selber?

Ach da liegt dein Problem.

Du wünscht dir einen glühenden Bitcoin Befürworter, der dich mit Dummfug überzeugen möchte, doch findest du den hier nicht. Es ist den Befürwortern völlig schnuppe, was du denkst, sie teilen die auf Anfrage lediglich ihre Meinung mit.

Damit kommst du nicht klar, deshalb stichelst du, um dich an einem vermeintlichen Gegner reiben zu können.

Interessant....

So drastisch würde ich das nicht formulieren. Grundsätzlich halte ich es sogar für etwas Positives, wenn Bitcoin kritisch hinterfragt wird. Gerade als Bitcoin-Halter ist es wichtig, sich mit Gegenargumenten auseinanderzusetzen, die eigene Position regelmäßig zu prüfen und nicht in die Gefahr zu geraten, blind einer Überzeugung zu folgen.

Bislang ist mir allerdings noch kein wirklich überzeugendes Argument begegnet, das schlüssig erklärt, warum Bitcoin zwangsläufig scheitern sollte. Interessanterweise wirken solche Gegenpositionen auf mich eher beruhigend: Sie zeigen, dass es nach wie vor viel Skepsis gibt und dass Bitcoin selbst in einem Finanzforum noch immer sehr misstrauisch beäugt wird, und dass nur ein vergleichsweise kleiner Teil überhaupt investiert ist. Das führt mir eher vor Augen, wie früh das Thema noch ist. Kritik hilft also eher dabei, die eigene Einschätzung zu schärfen und nicht in Selbstzufriedenheit abzurutschen ![]()

![]()

Das Asset ist nicht verschwunden sondern existiert.

Survivorship ist kein Beweis für Vertrauenswürdigkeit oder eine sonstige Eigenschaft des Überlebenden.Existenz ist Grundvoraussetzung für das Tragen einer Eigenschaft oder einer Fähigkeit.

Ich habe mich vermutlich missverständlich ausgedrückt, das war nicht meine Absicht. Gemeint war, dass Bitcoin aus solchen Krisen nicht nur unbeschadet hervorgegangen ist, sondern gestärkt daraus hervorgegangen ist. Der Begriff „antifragil“ trifft es hier wahrscheinlich besser als „resilient“: Bitcoin übersteht Krisen nicht nur, sondern lernt aus ihnen, wird robuster und gewinnt an Vertrauen.

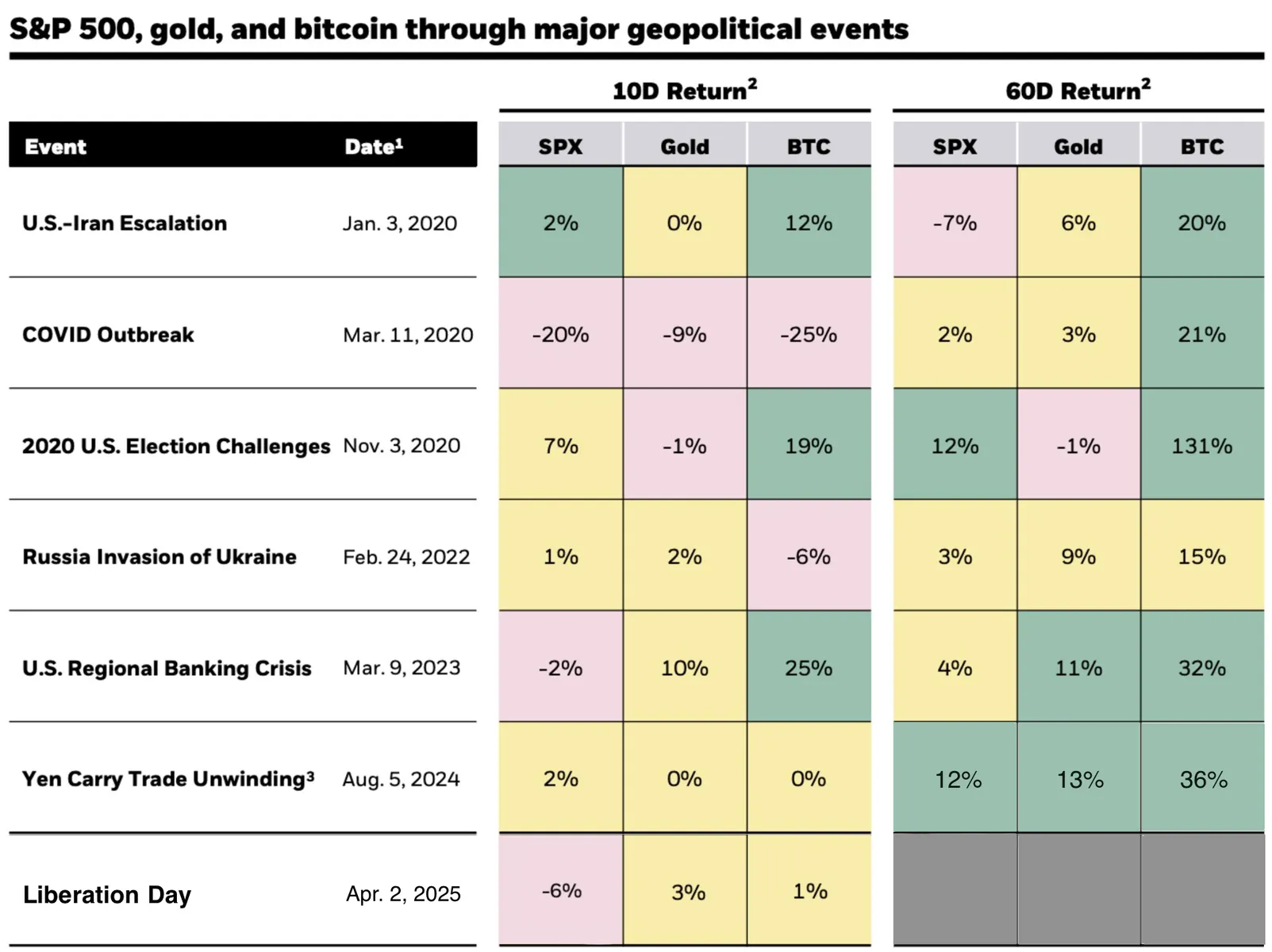

Hier ist eine Übersicht, wie sich verschiedene Assets während und nach zentralen geopolitischen Ereignissen (10 Tage und 60 Tage nach dem jeweiligen Ereignis) in den letzten 5 Jahren verhalten haben:

PS: Der Vollständigkeit halber: Am Liberation Day (2. April 2025) stand Bitcoin bei ~85.000 $. – 60 Tage später bei ~105.000$ -> + 25 %.

Welche Fähigkeiten hat bitcoin bewiesen?

„Man darf nicht vergessen, dass……“

Auf so einen Satz folgt üblicherweise eine exkulpierende Erklärung, warum etwas eben nicht so gelaufen ist wie es laufen hätte sollen.

Da gibt es viele. Um eine zu nennen: Resilienz. Bitcoin hat extreme Marktphasen überstanden – Blasen, Crashs, Betrugsskandale, Verbote, den Zusammenbruch großer Börsen – ohne dass das Protokoll selbst versagt oder nachträglich „gerettet“ werden musste. Die Regeln wurden eingehalten, die Geldmenge nicht verändert, Transaktionen korrekt abgewickelt. Niemand konnte Bitcoin einfrieren, abschalten oder umschreiben.

Ich habe nicht vor diese Strategie zu fahren sondern halte sie für ebenso verrückt wie die Aussage, dass ein Asset, das regelmäßig um 80% gefallen eine vertrauenswürdige Anlage ist 😜

Sehe ich etwas anders. Schauen wir uns mal die Definition von Vertrauen an:

„Vertrauen ist die feste Überzeugung von der Zuverlässigkeit, Ehrlichkeit und Fähigkeit einer Person oder Institution.“

Überträgt man diese Definition auf Bitcoin, dann lässt sich historisch durchaus sagen: Bitcoin war bislang zuverlässig, ehrlich und funktionsfähig. In diesem Sinne ist ein wiederkehrender Drawdown von 80 % zunächst kein Kriterium dafür, ein Asset als grundsätzlich „nicht vertrauenswürdig“ einzuordnen.

Man darf dabei nicht vergessen, dass Bitcoin ein sehr junges Asset mit vergleichsweise geringer Marktkapitalisierung ist. In solchen frühen Phasen ist erhöhte Volatilität eher die Regel als die Ausnahme. Betrachtet man zudem die Entwicklungen im Umfeld, lässt sich feststellen, dass Akzeptanz und Adoption – sowohl institutionell als auch gesellschaftlich – kontinuierlich zunehmen. Mit wachsender Marktreife geht erfahrungsgemäß auch eine abnehmende Volatilität einher, was man bei Bitcoin bereits beobachten kann.

Dass die aktuelle Volatilität für klassische Sicherheitssparer nach wie vor sehr hoch ist, steht außer Frage. Ebenso wenig ist Bitcoin für jeden geeignet – zumindest nicht mit hohen Portfolioanteilen jenseits von etwa zehn Prozent.

Alles anzeigenDann ist doch der beste Weg um mit bitcoin reich zu werden, diesen dem Zyklus folgend am ATH zu verkaufen und später billig wieder einzusteigen.

Die Gipfel /ATH scheinen ja immer und Halving herum einzutreten, und ganz exakt treffen muss man es ja eh nicht, wenn man eine Spannbreite von 80% hat.

Da ist Spielraum genug um ordentlich Gewinn mitzunehmen ( selbst wenn man zu früh oder zu spät ein- und aussteigt) diesen dann ins Original Gold zu investieren 😜 und das Spiel von Neuem zu starten.

Klingt nach total beherrschbarer Volatilität 😜

Auf dem Papier klingt das alles wunderbar beherrschbar – rückblickend sehen Zyklen immer erstaunlich sauber aus. In der Realität ist es aber deutlich schwieriger. Es gibt inzwischen Stimmen, die davon ausgehen, dass sich der klassische Bitcoin-Zyklus verändern könnte. Gründe dafür sind unter anderem die ETF-Zulassungen, der Einstieg der Wall Street und auch Treasury-Unternehmen, die Bitcoin nicht mehr nur als Trading-Asset, sondern als strategische Reserve halten. Das verändert Angebots- und Nachfragestrukturen spürbar.

Ob die alten Muster rund um Halvings und ATHs künftig genauso funktionieren, weiß schlicht niemand. Genau deshalb ist Markettiming extrem schwer – selbst mit großzügiger „Fehlertoleranz“. Ein verpasstes Re-Entry oder ein zu frühes Verkaufen kann schnell mehr kosten als ein kompletter Zyklusgewinn bringt.

Aus meiner Sicht ist deshalb ein Sparplan die entspannteste Variante: Man nutzt die Volatilität langfristig, ohne glauben zu müssen, den Markt regelmäßig schlagen zu können. Alles andere kann funktionieren – muss es aber nicht. Und wie immer gilt: Niemand kennt die Zukunft, erst recht nicht in einem Markt, der sich strukturell gerade stark verändert.

Mazen Ich bin mit der Performance des FIAT-Money-Systems für mein kleines Investment sehr zufrieden. Du und die anderen BitCoin-Mitstreiter mit deinem/eurem auch?

Zwiegespalten: In Bezug auf die Kursentwicklung enttäuscht, in Bezug auf die weiter vorangeschrittene Adoption, vor allem auf institutioneller Ebene, und das bessere regulatorische Umfeld, das für einen positiven Ausblick sorgt, sehr zufrieden.

Apropos….um Bitcoin ist es etwas ruhiger geworden, oder ?

In der Pubertät wird viel geschrien, provoziert, alles ist schwarz-weiß und jede Kursschwankung ein Weltuntergang. Jetzt zieht Bitcoin langsam aus der WG der Maximalisten aus, zahlt seine Miete selbst und diskutiert nicht mehr bei jeder Familienfeier über das „wahre Geld“.

Ja, es ist ruhiger geworden – aber eher so wie bei jemandem, der keine permanente Aufmerksamkeit mehr braucht. Wer erwachsen wird, muss seine Existenz nicht ständig beweisen. Er funktioniert einfach, taucht im Alltag auf und wird angenehm langweilig zuverlässig ![]()

Ich lehne mich mal ganz weit aus dem Fenster und schätze, dass der DAX am Jahresende 2025 zwischen

24240 und 24400

landen wird.

Knapp daneben ist auch vorbei ![]()

24.490 – brutales Jahr mit +23 %, trotz Donald.

Alles anzeigen

Alles anzeigenEr ist natürlich den Linken näher als den Rechten, das ist klar.

Tipp: Lass dich mal auf seine Argumente ein, mal unter der Annahme, dass das vielleicht in sich stimmig sein könnte. Mit dieser Grundhaltung kann man durchaus auch auf der anderen Seite zum eigenen Meinungsspektrum etwas Gewinnbringendes holen. Ist zwar anfänglich anstrengend, aber man kann davon profitieren!

Übrigens kritisiert Maurice auch immer wieder linke Grundsätze, z.B. wenn ein Jan van Aken bei Hart aber fair über die Vermögenssteuer spricht, dann übt Maurice da heftige Kritik dran:

(Zeitstempel ist Absicht, weil er da kurz Einblick gewährt in die Zeit als Berater im Bundestag, ab ca. 11:00 dann die heftige Gegenrede, zunächst mit einer Aufklärung darüber, was eine Mehrwertsteuersenkung auf Grundnahrungsmittel wirklich bewirken würde und ab ca. 16:50 dann die Kritik an der Vermögenssteuer als Gegengewicht zur wegfallenden Mehrwertsteuer). Ist jetzt natürlich nur ein Beispiel, aber das ist mir gerade einfach eingefallen.Externer Inhalt www.youtube.comInhalte von externen Seiten werden ohne deine Zustimmung nicht automatisch geladen und angezeigt.Durch die Aktivierung der externen Inhalte erklärst du dich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.Was mir an Maurice gefällt ist, dass er seine Argumente ständig mit Daten von z.B. Statista untermauert. Seine Interpretation könnte natürlich teilweise auch anders ausfallen, das ist klar, aber andere Ökonomen, die ähnlich öffentlichwirksam arbeiten wie Maurice und die ich bisher so gesehen habe, tun das eher nicht, sondern stellen nur Thesen auf. Diese Thesen können in sich so schlüssig sein, wie sie wollen, aber wenn sie den Daten widersprechen, dann taugt das scheinbar schlüssigste Argument halt nicht!

Also, mein Appell: Trau ihm über den Weg! Raus aus der eigenen Blase, das tut oft gut!

edit: Sorry für OT, hier geht es ja eigentlich weniger um Maurice, sondern eher um Roman Reher.

Danke für den Input, aber die Phase habe ich bereits hinter mir ![]() – An dieser Stelle möchte ich gerne mit einem Zitat und einem Augenzwinkern antworten, nimm es mir bitte nicht übel:

– An dieser Stelle möchte ich gerne mit einem Zitat und einem Augenzwinkern antworten, nimm es mir bitte nicht übel:

Wer als 20-Jähriger kein Linker ist, hat kein Herz. Wer mit 40 immer noch ein Linker ist, hat keinen Verstand. – Winston Churchill

Ein bisschen Spaß muss sein ![]()

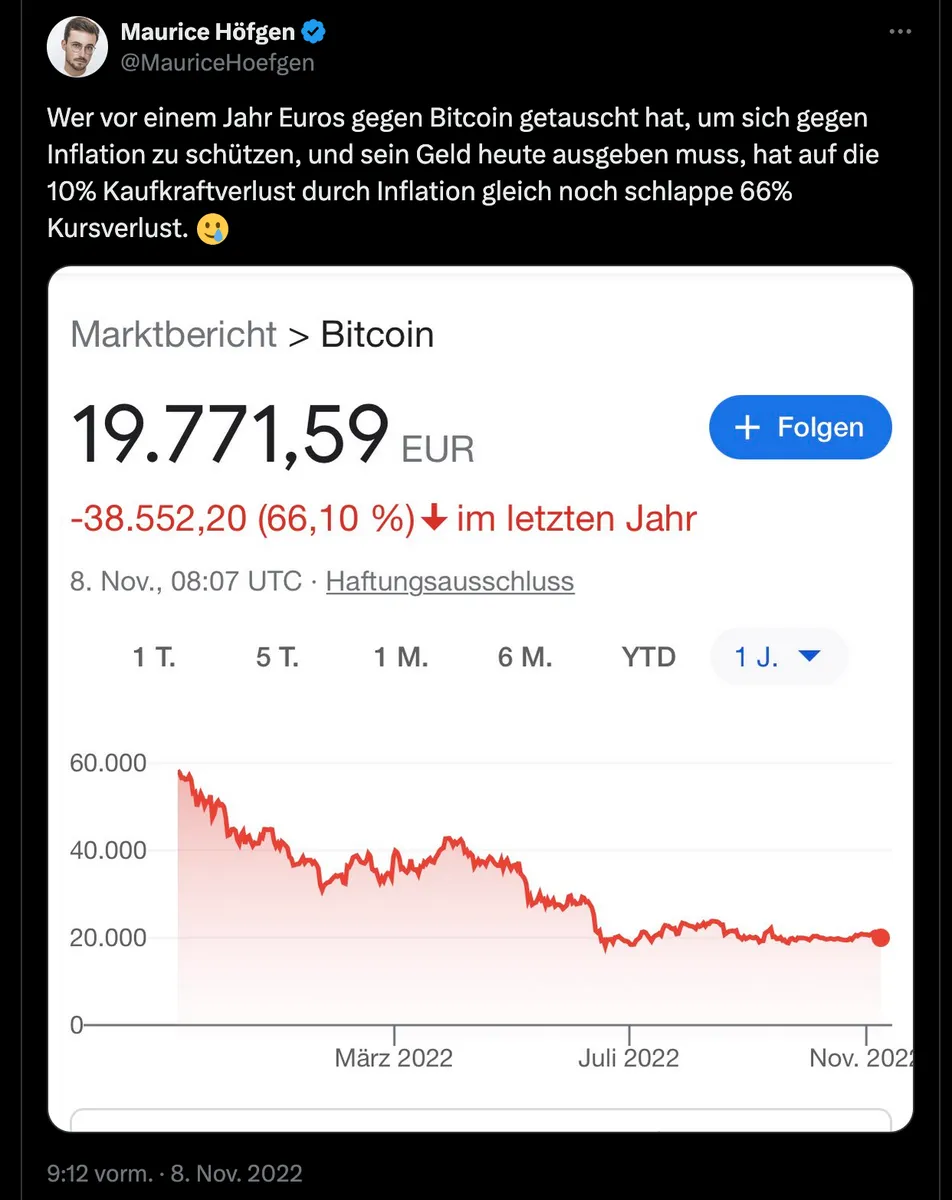

Einfach an Wirecard denken, eine Woche vor dem Zusammenbruch. Kommste selbst drauf.

Natürlich gab's auch bei Wirecard Gewinner, zumindest zeitweise. Wie bei jedem Schneeballsystem. Die Kunst ist, rechtzeitig auszusteigen. Von daher: mögen die Bitcoin Crash Propheten sich gerne noch gaaanz laaange irren.

Aber du willst doch nicht Wirecard mit Bitcoin vergleichen ... ![]()

In dem Artikel wiederholt er das was er auch im Video erzählt. Aus meiner Sicht alles richt, hat nichts mit Glauben zu tun.

Im Artikel wird Bitcoin als „großes Schneeballsystem“ und als „Bigger-Fool-Game“ bezeichnet. Diese Einordnung ist so einfach nicht korrekt. Ein Schneeballsystem setzt einen zentralen Betreiber und feste Gewinnversprechen voraus – beides gibt es bei Bitcoin nicht. Bitcoin ist ein offenes, dezentrales Protokoll mit festen Regeln, das von niemandem kontrolliert wird. – Fun Fact: Unser Rentensystem funktioniert übrigens so und ist der Definition nach ein Schneeballsystem, aber das ist ein anderes Thema ![]()

Auch die Aussage, „der innere Wert des Bitcoins ist null“, passt so nicht. Weder staatliche Währungen noch Gold besitzen einen objektiven inneren Wert. Ihr Wert ergibt sich aus ihren Eigenschaften und der Nachfrage. Bei Bitcoin sind das unter anderem Knappheit, globale Übertragbarkeit und die Möglichkeit, Werte ohne Mittelsmänner zu halten und zu transferieren.

Dass Bitcoin kurzfristig stark schwankt, ist unstrittig. Daraus jedoch abzuleiten, er tauge grundsätzlich nicht als Inflationsschutz oder Geldalternative, halte ich für verkürzt. Höfgens Beitrag von 2022 zeigt das eindrücklich. Ob Bitcoin sich langfristig bewährt, wird – wie bei jedem anderen Gut auch – durch den Markt entschieden. Rückwirkend betrachtet steigt die Adoption eher, als dass sie sinkt.

Niemand kennt aber natürlich die Zukunft ![]()

ehemaliger

Stimmt, die Agenda und Ideologie ist allerdings klar. Solchen Leuten würde ich nicht mal ansatzweise über den Weg trauen. Wenn es nach ihm ginge, würde man alles verstaatlichen, Bitcoin verbieten und die Inflation noch weiter vorantreiben. Ich weiß nicht, ob das der richtige Weg ist.

Wie kommst Du jetzt auf die Idee, dass man sich für einen von beiden entscheiden muss?

Muss man nicht. Es war eine theoretische Annahme im Konjunktiv formuliert ![]() – Ich finde den Thread hier nur komplett sinnbefreit, da einfach mal Tatsachen vertauscht werden. Rückwirkend betrachtet hat der Höfgen, im Vergleich zum Reher, einfach mal alles falsch vorhergesagt in Bezug auf Bitcoin und jetzt wird der Reher hier infrage gestellt, obwohl es eigentlich andersrum sein müsste?! Klärt mich bitte auf ...

– Ich finde den Thread hier nur komplett sinnbefreit, da einfach mal Tatsachen vertauscht werden. Rückwirkend betrachtet hat der Höfgen, im Vergleich zum Reher, einfach mal alles falsch vorhergesagt in Bezug auf Bitcoin und jetzt wird der Reher hier infrage gestellt, obwohl es eigentlich andersrum sein müsste?! Klärt mich bitte auf ... ![]()

habe aber rein aus Interesse seit über einem Jahr ein Musterdepot mit BItcoin laufen.

Wie läuft das eigentlich? Hättest du im Nachhinein eher auf Höfgen oder Reher hören sollen? ![]()

Reden wir von dem Maurice Höfgen? 🤡

Man kann ja von Reher halten, was man will, aber alle seine Prognosen sind in den letzten Jahren, im Vergleich zum Höfgen (u.a. wissenschaftlicher Mitarbeiter Der Linken) eingetreten. – Wem man am Ende mehr Glauben schenkt, ist natürlich jedem selbst überlassen.

2026 wird wild... 😬

Was wird eurer Meinung nach zuerst erreicht? (aktueller Preisstand: 21.12.2025, 10:00 Uhr – 75.000 €) 🔮

Alles anzeigen

Alles anzeigenDie bereits genannten Prognosen sind lächerlich. Leute, schamts eich!

Amtliche Kursprognosen findets ihr immer unter kursprognose.com!

Hier ein Auszug von eben gerade:

Monat Tiefst-Höchst Ende Gesamt,% 2025 Januar 18047-22021 20580 4.9% Februar 19105-22445 20977 6.9% März 19551-22495 21023 7.1% April 19868-22858 21363 8.9% Mai 21170-24356 22763 16.0% Juni 21385-24605 22995 17.2% Juli 22061-25381 23721 20.9% August 22228-25574 23901 21.8% September 23177-26667 24922 27.0% Oktober 24382-28052 26217 33.6% November 24538-28232 26385 34.4% Dezember 25068-28842 26955 37.3%

In diesem Sinne... macht euch bitte vorher schlau, wenn ihr son'n Quark schreibt!

Ferner wünsche ich euch allen ein frohes, gesundes und vor Allem Neues Jahr 2025.

Bleibt's xund und frait eich über euerne Depotentwicklungen.

Herzlichst

John

Die Prognose war jetzt nicht so schlecht, muss man sagen... 😅