Hallo zusammen,

nach nunmehr 17 Jahren im öffentlichen Dienst steht zum Jahreswechsel auch ein Jobwechsel in die freie Wirtschaft mit entsprechender Gehaltsänderung an. Das sehe ich als Anlass, meine Altersvorsorge durchzuchecken.

Momentan in Nutzung:

1. 2x bAV

- Vertrag 1: 5 EUR pro Monat, (aus steuerlichen Gründen wurde Vertrag 2 angelegt, seitdem dümpelt der Vertrag eben so rum) in diesem Vertrag liegen rund 3000 EUR Kapital

- Vertrag 2: 200 EUR pro Monat (leider sehr konservativ angelegt mit Garantiezins [1,75% meine ich]), Vertragsguthaben müsste deutlich über Vertrag 1 liegen, eine genaue Summe habe ich gerade nicht da

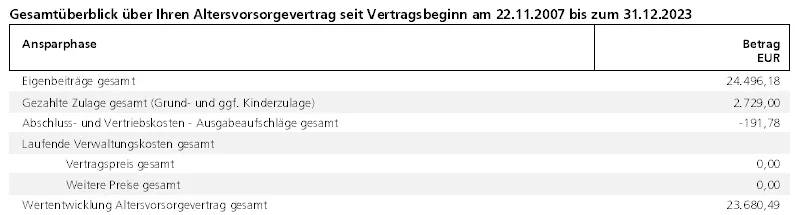

2. Fondsriester über Deka (niedrige Kosten, recht gute Wertentwicklung, aber ohne Rentenfaktor, daher hier eher die Überlegung, kurz vor Renteneintritt förderschädlich zu kündigen)

3. Zusatzversorgungskasse durch Arbeit im öffentl. Dienst (wird ab 1.1. ruhen, aber eine kleine Rente erzeugen [Höhe müsste ich nochmal prüfen, habe um die 300 EUR im Hinterkopf)

Wo liegt die Zukunft?

Riester möchte ich erstmal weiter besparen (2100 EUR pro Jahr abzgl. 175 EUR Zulage) in der Hoffnung, dass eine Riester-Reform in den nächsten Jahren das Produkt wieder interessanter macht.

Zum Thema bAV gibt's einen Beitrag bei Finanztip, in dem erwähnt wird, dass es für Gutverdiener (und in dieses Spektrum gerate ich ab 1.1. hinein) uninteressant ist, wenn der AG nur seinen Pflichtanteil beisteuert (das wird bei mir der Fall sein). Mein Gedanke war ursprünglich, das Guthaben der beiden "Altverträge" in einen neuen übertragen zu lassen und diesen mit möglichst hohem Aktienanteil anzulegen. Durch den Artikel ist dieser Gedanke jetzt aber als unsinnig anzusehen.

Wie würdet ihr vorgehen? Klar habe ich schon ETF-Sparpläne und werde diese ab 1.1. auch ordentlich aufstocken. Dennoch möchte ich gern eine Variante haben, die mir eine monatliche Auszahlung zusätzlich zur gesetzl. Rente zusichert... Gibt es da neben einer ETF-Police (mit möglichst geringen Kosten) eine Alternative?

Vielen Dank für Euren Input!